Mənfəət və zərər hesabatının doldurulması 2. Göstəricilər nəyi xarakterizə edir?

Bir çox Rusiya müəssisəsindən mənfəət və zərər hesabatı kimi bir sənəd hazırlamaq tələb olunur. Bu mənbə şirkətin nə qədər səmərəli fəaliyyət göstərdiyini əks etdirən rəqəmlərin daxil edilməsini nəzərdə tutur - gəlir əldə etmək və biznesin gəlirliliyini təmin etmək baxımından. Bu məlumat investorlar, kreditorlar və tərəfdaşlar üçün faydalı ola bilər. Müvafiq hesabatın tərtib edilməsi zərurəti də şirkətin dövlət orqanlarına - Federal Vergi Xidmətinə, statistika qurumlarına məlumat vermək öhdəlikləri ilə əlaqədar yarana bilər. Sözügedən sənədi hansı xüsusiyyətlər xarakterizə edir? Onu necə düzgün tərtib etmək olar?

Hesabatın mahiyyəti

Mənfəət və zərər hesabatı maliyyə hesabatlarını formalaşdıran ən mühüm sənədin nümunəsidir. Qeyd etmək olar ki, mənbənin başqa adı daha çox yayılmışdır, yəni “maliyyə nəticələrinin hesabatı”. Bu, bir çox hüquq mənbələrində məhz belə səslənir.

Bəzən bu sənədə "maliyyə gəlirləri haqqında hesabat" deyilir. Adından asılı olmayaraq, müvafiq mənbə aşağıdakıları ehtiva edir: hesabat dövrü üçün şirkətin fəaliyyətinin pul göstəriciləri, məcmu cəmi ilə gəlir haqqında məlumat.

Rusiya Federasiyasının qanunvericiliyi müvafiq məlumatları əks etdirən standartlaşdırılmış sənədi müəyyən edir - Forma 2. Ona uyğun olaraq tərtib edilən mənfəət və zərər haqqında hesabata aşağıdakı əsas parametrlər daxildir: malların satışının nəticələrinə əsasən mənfəət (zərər), əməliyyat gəliri və məsrəflər, qeyri-əməliyyat fəaliyyəti nəticəsində yaranan gəlir və məsrəflər, təşkilatın tam maya dəyəri (və ya istehsal) ilə məhsul istehsalına görə məsrəfləri, kommersiya və inzibati xərclər, satışdan əldə edilən xalis gəlir, mənfəət vergisi məbləğləri, müxtəlif öhdəliklər, aktivlər, xalis mənfəət. Ümumiyyətlə, bütün bu məlumatlar bizə şirkətin biznes modelinin effektivliyini kifayət qədər adekvat qiymətləndirməyə imkan verir.

Sənədin əhəmiyyəti

Mənfəət hesabatı müəssisənin təhlili baxımından ən vacib sənəd nümunəsidir. Bu mənbə həm də şirkətin və ya ayrı-ayrı istehsal (satış) sahələrinin gəlirliliyini müəyyən edə biləcəyiniz rəqəmləri ehtiva edir.

Müəssisənin ümumi işi beləliklə, mənfəətin miqdarı, eləcə də rentabellik göstəricisi ilə xarakterizə olunur. Birinci meyar satış dinamikası, müəyyən vəsaitlərin icarəsi, birja fəaliyyəti və mənfəət əldə etməyə yönəlmiş digər fəaliyyət növləri əsasında müəyyən edilə bilər. İkincisi də xərclərin səviyyəsindən asılıdır.

Hesabatın Təhlili

Təşkilatın mənfəət və zərər hesabatının təhlili rəhbərliyin müəyyən biznes prosesləri - istehsal, təchizat, marketinq və kadr problemlərinin həlli çərçivəsində fəaliyyətini nə dərəcədə effektiv həyata keçirdiyini müəyyən etməyə imkan verir. Müvafiq məlumatlara sahib olmaq təşkilatın rəhbərliyinə və ya məsələn, investorlara şirkətin mütəxəssislərinin və menecerlərinin nə dərəcədə bacarıqlı hərəkət etdiyini qiymətləndirməyə və müəssisənin inkişaf strategiyasının optimallaşdırılmasında prioritetləri müəyyən etməyə imkan verəcəkdir. Müəssisənin mənfəət və zərər hesabatı şirkətin biznes modelinin həyata keçirilməsinə hansı amillərin təsir etdiyini, şirkətin maliyyə fəaliyyətini yaxşılaşdırmaq üçün hansı əlavə resurslara malik olduğunu müəyyən etməyə imkan verir. Bu məlumat həm rəhbərlik, həm də investorlar və ya kreditorlar üçün vacibdir.

Hesabat və mühasibat sənədləri

Mənfəət və zərər haqqında hesabat, yuxarıda qeyd etdiyimiz kimi, maliyyə hesabatlarına daxil edilmiş sənəd nümunəsidir. Əhəmiyyətinə görə Balans hesabatı kimi mənbə ilə müqayisə edilə bilər. Bununla belə, bu sənədlərin tərtib edilməsi prinsipləri çox fərqlidir. Beləliklə, balans hesabatı müəyyən bir tarixə məlumatların daxil edilməsini nəzərdə tutur. Öz növbəsində, mənfəət və zərər haqqında hesabatda məcmu cəmi olan məlumatlar olmalıdır - 1-ci rüb, yarım il, 9 ay, habelə vergi ili.

Balans və mənfəət və zərər hesabı mühasibat uçotu aparan bütün şirkətlər tərəfindən hazırlanır. Birinci növ sənədin tərtib edilməsində əsas vəzifə şirkətin əmlakı və fəaliyyəti haqqında məlumatları əks etdirməkdir. Öz növbəsində, mənfəət və zərər haqqında hesabatda şirkətin fəaliyyətinin nəticələri qeyd olunur və müəssisənin biznes modelinin effektivliyini qiymətləndirmək üçün istifadə olunur. Çox vaxt hər iki sənəd eyni vaxtda müvafiq dövlət orqanlarına təqdim olunur. Qeyd etdiyimiz mənbələr həm investorlar, həm də şirkətlə əməkdaşlıq etməyi planlaşdıran tərəfdaş təşkilatlar üçün qeyd etdiyimiz kimi son dərəcə vacibdir.

Hesabatdakı məlumatlar rəsmi hesab edilməlidirmi?

Gəlir hesabatı tamamilə rəsmi mənbədir. Təşkilat rəhbərliyinin imzaları ilə təsdiqlənir və buna görə də şirkətdə işlərin necə getdiyi fikrini qəsdən təhrif etmək üçün təqdim olunan məlumatları ehtiva edə bilməz. Bəzi hallarda firmalar müəssisənin biznes modelinin təhlilinin keyfiyyətini artırmaq üçün müvafiq sənədin hazırlanmasına xarici tərəfdaşları cəlb edirlər. Bu, ilk növbədə, sənədi tərtib edən şirkətin özünün maraqları üçün həyata keçirilir - bazarın digər iştirakçılarının ona münasibəti çox vaxt təşkilatın bu hesabatın formalaşmasına nə qədər məsuliyyətlə yanaşmasından asılıdır.

Sənəd quruluşu

Hesabatın strukturlaşdırılmasının ümumi prinsipi şirkətin zərərli və ya gəlirli olması barədə fikir əldə etməyə imkan verən göstəriciləri əks etdirməkdir. Bununla bağlı əsas məlumatlar sənədin ən əvvəlində qeyd olunur (bu, gəlir, satış məlumatları, xərclər - idarəetmə daxil olmaqla).

Müəssisənin fəaliyyətinin səmərəliliyini əks etdirən əsas məlumatlar sənəddə qeyd edildikdən sonra hesabata gəlir və ya xərclərin formalaşması ilə bağlı əlavə göstəricilər - məsələn, əmanətlər üzrə faizlər (və ya əksinə, borc öhdəlikləri) daxil edilir. vergilərdən əvvəl şirkətlərin biznes fəaliyyətinin nəticələri. Sonra büdcəyə lazımi haqlar ödənildikdən sonra şirkətin rentabelliyi hesablanır və hesabatda da qeyd olunur. Beləliklə, yekun maliyyə nəticəsi formalaşır - vergi dövrü üçün xalis mənfəət (və ya əksinə, zərər).

Hesabat üçün göstəricilərin müəyyənləşdirilməsinin xüsusiyyətləri

Forma 2 kimi bir sənədə daxil ediləcək göstəriciləri təyin edərkən nələrə diqqət etməlisiniz? Mənfəət hesabatı ilk növbədə hesablama metodu əsasında hazırlanmalıdır. Bunun mənası nədi? Gəlir təşkilatın alıcısı və ya müştərisi malların və ya xidmətlərin ödənilməsi ilə bağlı öhdəlikləri yerinə yetirməyə başladığı anda hesablanmalıdır. Bir qayda olaraq, onlar məhsul göndərildikdən və ya xidmətlər göstərildikdən sonra yaranır. Sənədli şəkildə bu, adətən müştəri tərəfindən zəruri hesablama mənbələrinin təqdimatı ilə müşayiət olunur.

Beləliklə, indi Forma 2-nin nə olduğunu bilirik - gəlir hesabatı. İndi bu sənədi tərtib etməyin nüanslarını öyrənək. Müvafiq hesabatın forması Maliyyə Nazirliyi tərəfindən standartlaşdırılır və tövsiyə olunur. Sənəd hesabat ilindən sonrakı ilin 30 martına qədər hazırlanmalıdır - əgər vergi ili üçün məlumatların verilməsindən danışırıqsa. Qeyd etmək olar ki, mənfəət və zərər haqqında hesabatın müvafiq forması bu sənədi tərtib edən mütəxəssislər tərəfindən düzəldilə bilər. Müəyyən xətlər silinə bilər (məsələn, müəyyən göstəricilər üçün əks etdirəcək heç bir şey yoxdursa) və ya əksinə, şirkətin müvafiq şöbələrinin əməkdaşları tərəfindən əlavə edilə bilər.

Hesabatı necə doldurmaq olar?

Mənfəət və zərər hesabatını necə düzgün doldurmaq olar? Form 2 forması bizə lazım olan ilk şeydir. Bunu Federal Vergi Xidmətinin ən yaxın filialında tələb edə və ya şöbənin saytından yükləyə bilərsiniz - nalog.ru. Müvafiq sənədi doldurarkən diqqət etməli olduğunuz ilk şey, hər bir sətirdə ümumi göstəricilərin qeyd edilməsidir.

Qeyd etmək olar ki, 2 nömrəli formada göstərilən təşkilat haqqında ümumi məlumat, ümumiyyətlə, balans hesabatında və ya 1 nömrəli formada qeyd olunanlara bənzəyir. Bunlara aşağıdakılar daxildir: hesabat dövrü, şirkətin adı (təsis sənədlərinə uyğun olaraq), OKVED kodları və formaya uyğun olaraq tələb olunan digərləri, şirkətin hüquqi statusu, habelə istifadə olunan ölçü vahidləri. sənəd.

Belə bir sənəd hansı ardıcıllıqla doldurula bilər - mənfəət və zərər hesabatı? Forma 2-nin əsas məqamları əsasında müvafiq sənədin tərtib edilməsi alqoritmi nümunəsini öyrənəcəyik.

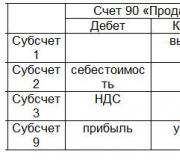

2110-cu maddə təşkilatın gəlirlərini göstərir. O, hesabat verən firma tərəfindən malların satışı, xidmətlərin göstərilməsi və ya işlərin görülməsi nəticəsində əldə edilən gəlirin məbləğini əks etdirir. Bu məbləğdən ƏDV çıxılmalıdır. Müvafiq bəndin doldurulması üçün məlumat 90 hesabından (yəni "Satış") götürülməlidir.

2120-ci maddədə dəyəri qeyd olunur. Onun doldurulması üçün məlumatlar da 90 hesabından (debetdən) götürülməlidir. Eyni zamanda, satışla bağlı xərclər istisna edilməlidir (bunlara, prinsipcə, idarəetmə və nəqliyyat və satınalma fəaliyyəti ilə bağlı olanlar istisna olmaqla, bütün xərclər daxil ola bilər - onlar üçün mənfəət və zərər haqqında hesabat formasında ayrıca sətirlər verilir).

2100 nöqtəsində (və ya itki) qeyd olunur. Müvafiq dəyər asanlıqla hesablanır - 2110 və 2120-ci sətirlərdəki göstəricilər arasındakı fərq kimi.

2210-cu maddədə satış xərcləri göstərilir. Bunlar, daşınma və satınalma ilə bağlı olanlar istisna olmaqla, şirkətin əsas biznes fəaliyyəti növləri ilə bağlı xərclər ola bilər. Müvafiq maddə üçün məlumat (onun debetindən) götürülməlidir. Bu xərclər də 90 No-li hesabda əks etdirilən maya dəyərinə daxil edilir.

2220-ci bənddə inzibati xərclər - şirkətdə idarəetmə sisteminin təşkili ilə bağlı olanlar uçota alınır. Bu, kirayə haqqı, işçilərə əmək haqqının ödənilməsi, müvafiq vergilərin büdcəyə köçürülməsi ilə bağlı ola bilər. Rəqəmlər 26-cı hesabdan götürülməlidir (yəni “Ümumi iş xərcləri”). Qeyd edək ki, bu məlumatlar 90 No-li hesabın debetinə də daxil edilir.

2200-cü bənd satışdan əldə edilən mənfəəti qeyd edir. Təbii ki, itki də ola bilər. Lazımi rəqəmləri əldə etmək üçün 2100, 2210 və 2220-ci bəndlərdə olan mənfəət və zərər hesabatının göstəricilərindən istifadə etmək lazımdır. İkinci göstərici birinci göstəricidən, üçüncü göstərici isə əldə olunan rəqəmdən çıxılmalıdır. .

2310-cu maddə digər müəssisələrdən əldə olunan gəlirləri bildirir. Bir şirkət digər müəssisələrin nizamnamə kapitalına pul yatırarsa, nəticədə dividendlər və ya mənfəətin bir hissəsini alırsa, onun görünüşü mümkündür. Bu gəlir növü də 91 №-li hesabda (kredit üzrə) uçota alınır.

2130-cu maddədə debitor faizləri uçota alınır. Onlar bank depozitlərinin, istiqrazların və ya məsələn, veksellərin olması ilə əlaqələndirilə bilər. Müvafiq məlumatı 91 saylı hesabdan (əvvəlki göstəricidə olduğu kimi, kreditdən) əldə etmək olar.

Göstərilən rəqəmlərə bitişik olaraq ödənilməli olan faizləri əks etdirən 2330-cu maddə var. Onlar, məsələn, kreditlərlə əlaqəli ola bilər. Lazımi məlumatları 91 No-li hesabdan da (debetdən) götürmək olar.

2340-cı maddədə digər gəlirlər uçota alınır. Rəqəmlər bu hesabın debetində nəzərə alınan ƏDV və digər ödənişlər istisna olmaqla, 91 №-li hesabda (kredit üzrə) göstərilən gəlirdən formalaşır, həmçinin mənfəəti özündə əks etdirən digər göstəricilərdə qeyd olunmur. və zərər hesabatı (2310 və 2320-ci sətirlər). 2350-ci maddədə isə öz növbəsində digər xərclər əks etdirilir. Bunlar 2330-cu sətirdən olan göstəricilər nəzərə alınmadan 91 saylı hesabda (debet üzrə) uçota alınan xərclərdir.

2300-cü maddə vergidən əvvəl yaranan mənfəəti (və ya zərəri) qeyd edir. Onu hesablamaq üçün mənfəət və zərər haqqında hesabat formasına daxil olan bir neçə göstəricini, yəni 2200, 2310, 2320-ci sətirlərdə əksini tapmış göstəriciləri toplamalı və sonra əldə olunan rəqəmdən 2330 və 2340-cı sətirlərdəki məbləği çıxarmalısınız. Lakin bu, hamısı deyil. . Yaranan rəqəmdən 2350-ci sətirdən dəyəri çıxarmaq lazımdır.

2310-cu bənd təşkilatın sözügedən sənədi tərtib etdiyi hesabat dövrü üçün gəlir vergisini əks etdirir. Lazımi məlumatların mənbəyi 68-ci hesab ola bilər (yəni “Vergilər və rüsumlar”). Bir şirkət PBU 18/02-ə uyğun olaraq vergi ödəyirsə, 2421, 2430 və 2450-ci maddələr də doldurula bilər.

2421-ci bənddə şirkətin daimi vergi öhdəlikləri qeyd olunur. Necə? Məsələn, gəlir vergisi hesablanarkən mühasibat uçotu və vergi uçotuna daxil olan göstəricilər arasında uyğunsuzluqlar qeydə alınırsa, onlar arasında aşkar edilmiş fərq daimi status alır. Əgər onu vergi dərəcəsinə vurarsanız, müvafiq məbləği müəssisə büdcəyə ödəməlidir. Müvafiq öhdəlik üzrə qeyd olunacaq Nəzərə alınan paraqrafda göstərilməli olan xüsusi rəqəmlər 99 №-li hesabın debet və kredit göstəriciləri arasındakı fərq kimi müəyyən edilə bilər (daha doğrusu, “Sabit vergi öhdəlikləri” subhesabı). Bu, məsələn, bir şirkət vergi sənədlərini, balans hesabatını və mənfəət və zərər hesabatını eyni vaxtda hazırlayırsa, sənədin doldurulmasının spesifikliyidir.

2430 və 2450-ci maddələr təxirə salınmış vergi öhdəliklərini əks etdirir. Əgər firma bir dövrdə gəlir və ya xərcləri uçota alırsa, lakin vergilər başqa bir dövrdə aparılmalıdırsa, onda müvafiq rəqəmlər müvəqqəti fərq yaradır. Mənfəət vergisi təxirə salınmış öhdəlik statusu qazanır. İşarələnmiş əşyalar haqqında məlumat ya 77 saylı hesabdan, ya da məsələn, 09 saylı hesabdan götürülə bilər.

2460-cı maddəyə digər məlumatlar daxildir. Burada firmanın mənfəət marjasına təsir edən digər məbləğlərlə bağlı məlumat qeyd oluna bilər. Bunlar müxtəlif cərimələr, cərimələr, artıq ödənişlər ola bilər.

2400-cü maddə təşkilatın xalis mənfəətini əks etdirir. Müvafiq rəqəmlər də zərəri qeyd edə bilər. Onları əldə etmək üçün 2300-cü sətirdən 2410, 2430 və 2450-ci balların göstəricilərinin cəmini çıxarmaq lazımdır. Bundan sonra nəticədə əldə olunan məbləğdən 2460-cı sətirdəki dəyərləri çıxarın.

2510-cu maddə yenidən qiymətləndirmənin nəticəsini qeyd edir. Bu, müxtəlif uzunmüddətli aktivlərin yenidən qiymətləndirilməsi ilə bağlı nəticələri əks etdirir. 2520-ci bənddə digər əməliyyatların nəticəsi qeyd olunur. Müvafiq sətir hesabat tərtibçisi tərəfindən əvvəlki paraqraflarda nəzərə alınmayan məlumatları əks etdirir. 2500-cü bənd vergi dövrünün maliyyə nəticəsini müəyyən edir. 2400, 2510 və 2520-ci sətirlərdəki göstəricilərin əlavə edilməsi ilə müəyyən edilir. Əgər cəmiyyət səhmdar cəmiyyəti kimi fəaliyyət göstərirsə, o zaman səhm üzrə mənfəət və ya zərəri əks etdirən 2900 və 2910-cu sətirlər də doldurulmalıdır.

Sənədlə işləmək xüsusiyyətləri

Hazır mənfəət və zərər haqqında hesabat (bütün rəqəmlər daxil edilmiş, habelə şirkətin rəhbəri tərəfindən imzalanmış forma) müəssisənin fəaliyyət göstərdiyi yer üzrə Federal Vergi Xidmətinin ərazi bölməsinə təqdim olunur.

Bəzi hallarda sadələşdirilmiş sənəd tərtib etmək mümkündür. Onun strukturu daha az sayda rəqəmlərin göstərilməsini nəzərdə tutur - ayrı-ayrı məqalələr qrupları üçün, lakin müəyyən göstəricilərin çox təfərrüatı olmadan. Bu fürsət kiçik biznes üçün açıqdır. İri müəssisələrin mənfəət və zərər hesabatının təhlili, öz növbəsində, müxtəlif göstəricilərin böyük həcminin öyrənilməsini nəzərdə tutur. Bu, menecerlər, investorlar və ya kreditorlar tərəfindən təşkilatın inkişaf modelinin effektivliyinin obyektiv qiymətləndirilməsi üçün lazımdır.

Balans hesabatı - Forma 1 - hüquqi şəxsin maliyyə hesabatlarının əsas sənədidir. Mənfəət hesabatı, Forma 2 ilə birlikdə şirkətin hesabat tarixindəki mövqeyini göstərir və illik hesabatın vacib hissəsidir. Balans və maliyyə nəticələri hesabatını kim və nə üçün təqdim edir? Formaları necə düzgün doldurmaq olar? Hara və nə vaxt hesabat verməliyəm? Bu və digər sualların cavablarını aşağıdakı materialda oxuyun.

Maliyyə hesabatlarının hazırlanması üçün əsas tələblər

6 noyabr 2011-ci il tarixli 402-FZ nömrəli “Mühasibat uçotu haqqında” Qanunda göstərilən hallar istisna olmaqla, maliyyə hesabatları balans hesabatından və maliyyə nəticələri haqqında hesabatdan ibarətdir. Onlar tez-tez forma 1 və 2 adlanır (balans hesabatının 1 və 2-ci formaları).

ƏHƏMİYYƏTLİ! 06.01.2019-cu il tarixində Maliyyə Nazirliyinin 19.04.2019-cu il tarixli 61n nömrəli əmri ilə mühasibat uçotu formalarına düzəlişlər edilmişdir, buna görə bütün göstəricilər yalnız minlərlə rublla daxil edilməli, OKVED 2 kodlarını göstərməli və məlumatları təsdiqləməlidir. məcburi audit və onu aparan şirkət haqqında. Detallara baxın.

01.06.2019-cu il tarixli dəyişikliklərlə balans hesabatı ilə aşağıdakı linkdən tanış olmaq olar.

2019-cu il üçün balans hesabatını yükləyin

2019-cu il üçün balans hesabatını yükləyin

Balans hesabatının 1-ci forması 5 bölmədən ibarətdir. Balansın debet tərəfində uzunmüddətli və dövriyyə aktivləri əks olunur. Balans krediti kapital və ehtiyatları, uzunmüddətli və qısamüddətli öhdəlikləri əks etdirir.

Hüquqlarınızı bilmirsiniz?

Forma 2 balans hesabatı nədir?

Balans hesabatının 2-ci forması eyni Maliyyə Nəticələri Hesabatıdır.

Hesabatın məqsədi istifadəçilərə təşkilatın cari ildə əldə etdiyi mənfəətin xarakterini göstərmək və onu ötən ilin eyni dövrü ilə müqayisə etməkdir ki, bu da şirkətin fəaliyyətini qiymətləndirməyə imkan verir.

Forma xətlərinin göstəriciləri hesablar, mühasibat uçotu və onların subhesablarından alınan məlumatlar əsasında PBU 9/99 "Təşkilat gəlirləri" və PBU 10/99 "Təşkilat xərcləri" müddəalarına uyğun olaraq sistemləşdirilir və qruplaşdırılır.

Gəlir və xərclərin adi və ya əlavə fəaliyyət növləri kimi təsnifləşdirilməsi qaydası müəssisənin özü tərəfindən müəyyən edilir və uçot siyasəti haqqında əmrdə təsbit edilir.

Bütün göstəricilər hesablama metodu ilə, yəni ödəniş faktından asılı olmayaraq həyata keçirildiyi hesabat dövründə hesabatda əks etdirilir. Hesabatda əks olunan xərc maddələri, vergilər, itkilər mötərizədə göstərilir.

Şirkətin əhəmiyyətli hesab etdiyi fərdi göstəricilərin daha ətraflı dekodlanmasına ehtiyac varsa, hesabata əlavə sətirlər daxil edilir.

Forma 66n əmrinə 1 və 4 nömrəli əlavələrlə təsdiq edilmişdir.

ƏHƏMİYYƏTLİ! Maliyyə Nazirliyinin 1 iyun 2019-cu il tarixindən qüvvəyə minmiş 61n nömrəli əmri ilə Forma 2-də də dəyişiklik edilib. Formadakı bütün göstəricilər də əlavə olaraq minlərlə rublla daxil edilməlidir, bir sıra sətirlər dəyişdirildi;

2019-cu il üçün dəyişikliklərlə maliyyə hesabatı formasını aşağıdakı linkdən yükləmək olar.

06/01/2019 tarixindən dəyişikliklərlə forma 2-ni endirin

06/01/2019 tarixindən dəyişikliklərlə forma 2-ni endirin

Maliyyə hesabatlarının təqdim edilməsi qaydası

Forma 1 və 2 şirkətin təsis sənədlərinə uyğun olaraq daxili və xarici istifadəçilərə verilir (34n Əsasnamənin 84-cü bəndi).

Daxili istifadəçilər ola bilər:

- təşkilatın təsisçiləri;

- onun səhmdarları;

- təşkilatın əmlakının mülkiyyətçiləri olan şəxslər.

Xarici istifadəçilər bunlardır:

- şirkətin qeydiyyata alındığı yer üzrə vergi orqanları;

- dövlət statistikasının ərazi orqanları;

- icra orqanları;

- banklar;

- Rusiya qanunvericiliyinə uyğun olaraq digər təşkilatlar.

Dövlət və bələdiyyə müəssisələrinin hesabatı dövlət əmlakını idarə edən orqanlara da verilir.

Bu halda, Art. 30 dekabr 2008-ci il tarixli 307-FZ nömrəli "Auditorluq fəaliyyəti haqqında" Qanunun 5-i və Rusiya Federasiyasının digər qanunları, şirkət illik məcburi auditə məruz qalır, sonra Forma 1 və 2 ilə birlikdə audit hesabatı təqdim etməlidir. .

Rusiya Federasiyasının qanunlarında fərqli bir prosedur nəzərdə tutulmadıqda (34n Qaydanın 86-cı bəndi) illik hesabatlar hesabat ilinin sonundan 90 gündən gec olmayaraq istifadəçilərə təqdim olunur. Aralıq hesabat (təşkilat üçün məcburidirsə) rüb bitdikdən sonra 30 gündən gec olmayaraq verilir.

Balans hesabatının 1 və 2 nömrəli formaları istifadəçilərə təşkilatın aktiv və öhdəliklərinin vəziyyətini, formalaşma mənbələrini və mənfəətinin strukturunu, habelə onların dinamikasını qiymətləndirməyə imkan verir. Onlar təşkilatın maliyyə vəziyyətinin iqtisadi təhlili üçün istifadə olunan əsas məlumat mənbələridir.

Mənfəət və zərər haqqında hesabat bütün hüquqi şəxslərin hazırlayıb yoxlama orqanlarına və digər maraqlı tərəflərə təqdim etməli olduğu iki əsas mühasibat uçotu formalarından biridir. Onun strukturunu, məzmununu və 2018–2019-cu illərdə tam və sadələşdirilmiş formada doldurulma qaydalarını nəzərdən keçirək. Biz sizə formanı haradan əldə edəcəyinizi və doldurulmuş nümunəyə baxacağınızı söyləyəcəyik. Mühasibat hesabatlarının təqdim edilməsi prosedurunda qarşıdan gələn dəyişiklikləri və onları təqdim etməyənlər üçün cərimələrin ciddi şəkildə artırılmasını harada oxuyacağınızı sizə xəbər verəcəyik.

Mənfəət və zərər hesabatı nəyi əks etdirir?

Müasir Forma 2 maliyyə nəticələri haqqında hesabat adlanır (6 dekabr 2011-ci il tarixli, 402-FZ nömrəli "Mühasibat uçotu haqqında" Qanunun 14-cü maddəsinin 1-ci bəndi). Bu formanı təsdiq edən Rusiya Maliyyə Nazirliyinin 07/02/2010-cu il tarixli 66n nömrəli əmrinin mətnində adın bir hissəsində dəyişikliklər yalnız 2015-ci ildə edilmiş olsa da, 2011-ci il üçün hesabatdan tətbiq edilir (tərəfindən Rusiya Maliyyə Nazirliyinin 04/06/2015-ci il tarixli 57n saylı əmri).

Bu ad dəyişikliyi, əslində, 66n nömrəli əmrlə təsdiq edildikdən sonra mənfəət və zərər haqqında hesabat formasının məzmununda yeganə dəyişiklik oldu (hesabatın 2-ci cədvəlində “istinad üçün” sözü ilə edilən bir sıra manipulyasiyalar nəzərə alınmadan) . Eyni zamanda, 2011-ci ilin hesabatından sonra məcburi sayılmayan baş mühasibin imzası onun altındakı imzalardan itib.

Əvvəllər qüvvədə olan oxşar forma (2006-2010-cu illər üçün hesabat üçün) Rusiya Maliyyə Nazirliyinin 22 iyul 2003-cü il tarixli 67n nömrəli əmri ilə tətbiq edilmişdir. O, həmçinin mənfəət və zərər hesabatı adlanırdı və mühasibat uçotu formalarının siyahısında Forma 2 kimi qeyd olunurdu. Forma yenidən təsdiq edildikdə hesabatın mahiyyəti az dəyişdiyinə görə, o, çox vaxt mənfəət və zərər hesabatı (və ya qısaca Forma 2) adlandırılmağa davam edir. Biz də bu adlardan istifadə edəcəyik.

Müəyyən bir dövr üçün mənfəət və zərər haqqında hesabatdakı ümumi rəqəmlər təşkilatın maliyyə nəticəsinin necə və nədən formalaşdığını göstərir. Bu rəqəmlər ən azı 1 ilin eyni dövrü ilə müqayisə edilir. Beləliklə, mənfəət və zərər haqqında hesabat yalnız hesabat tarixinə deyil, həm də zamana görə göstəriciləri təhlil etməyə imkan verir.

İllik hesabat məcburidir və tənzimləyici orqanlara (IFTS, Rosstat) təqdim etmək üçün nəzərdə tutulmuşdur.

QEYD! Tezliklə Rosstat-a hesabat təqdim etmək lazımsız olacaq. 2019-cu il üçün hesabatdan başlayaraq təqdimetmə qaydasında baş verəcək bu və digər dəyişikliklər haqqında oxuyun. Hesabatların təqdim edilməməsinə görə cərimənin 700 min rubla artırılması haqqında. bu nəşr deyir.

Onun tərkib hissəsi forma 2-dir, balans hesabatı ilə birlikdə istisnasız olaraq bütün hüquqi şəxslər tərəfindən doldurulur.

Hesabat ilinin aralıq tarixləri üçün hazırlanmış hesabata ehtiyac ola bilər:

- iqtisadi xidmət;

- menecerlər;

- təsisçilər;

- banklar;

- investorlar;

- qarşı tərəflər.

Bir qayda olaraq, eyni prinsiplərə əsasən (ilin növbəti ayının bağlanması ilə bağlı məlumatlar nəzərə alınmaqla hesablama əsasında) formalaşır. Bununla belə, müəyyən dövr (ay və ya rüb) üçün tərtib edilmiş və ya natamam keçən ay daxil olmaqla hesabat da tələb oluna bilər.

2018-2019-cu illərdə müəssisənin Forma 2-nin strukturu nədir

2018-2019-cu illər üzrə mənfəət və zərər haqqında hesabatın strukturu 2011-ci ilin hesabatından başlayaraq qüvvədə olana uyğundur. Hələ də doldurulmalı olanları vurğulayır:

- hesabatın tərtib olunduğu dövrü, tərtib olunma tarixini, bütün əsas statistik kodları (mətn şərhi ilə) və hüquqi şəxsin VÖEN-ni göstərən başlıq hissəsi, habelə rəqəmlərin hesabata daxil edildiyi ölçü vahidi;

- maliyyə nəticəsinin özünün hesablanmasını ehtiva edən əsas cədvəl;

- istinad cədvəli;

- menecerin imzası və imzalanma tarixi.

66n nömrəli sərəncamda verilmiş mənfəət və zərər haqqında hesabat şəklində əsas cədvəl 4 sütundan ibarətdir:

- formada təklif olunan sətirlərdən kənara çıxmalar olduqda və ya hesabatda daha ətraflı açıqlama tələb edən rəqəmlər olduqda doldurulan izahatlar;

- göstəricilərin vahid adları (gəlir vergisinə təsir edən İT və ONA nəzərə alınmadan əvvəl alınan gəlirin məbləğindən ardıcıl olaraq başlıqda göstərilən dövr üçün işin maliyyə nəticəsi hesablanan cədvəlin sətirləri);

- hesabat dövrünə uyğun gələn bu göstəricilərin rəqəmsal dəyərləri;

- bu göstəricilərin rəqəmsal dəyərləri əvvəlki ilin eyni dövrünə uyğundur.

Rosstat-a təqdim edilən hesabat xətləri kodlaşdırılmalıdır. Bunun üçün tələb olunan kodlar 66n nömrəli əmrin 4 nömrəli əlavəsində verilmişdir. Ayrı-ayrı orqanlara təqdim olunan hesabatı tənzimləməmək üçün ilkin olaraq Maliyyə Nazirliyinin tövsiyə etdiyi formanın 2-ci və 3-cü sütunları arasında “Kod” sütununu özündə əks etdirən formada hazırlamaq daha rahatdır. Üstəlik, hesabatlarla cari iş zamanı çox vaxt formaların adlarını deyil, sətir nömrələrini göstərməyə üstünlük verilir.

İstinad cədvəli nəyi göstərir

Mənfəət hesabatındakı 2-ci cədvəldə 2 hissəyə bölünmüş əsas məlumatlar var:

- birbaşa kapitala aid edilməklə əldə edilmiş mənfəəti artıran gəlirlər üzrə (məsələn, birbaşa əlavə kapitala daxil olan əsas vəsaitlərin və qeyri-maddi aktivlərin yenidən qiymətləndirilməsi məbləğləri) bu gəlirlərə düzəliş edilmiş dövrün yekun mənfəətinin məbləği göstərilməklə;

- 1 səhm üzrə mənfəət (zərər) (bu məlumat SC üçün lazımdır).

Forma 2-nin tərtibi üçün ümumi qaydalar

Mənfəət və zərər hesabatı aşağıdakı qaydalara uyğun doldurulur:

- İl ərzində məcmu olaraq, hesablama məlumatlarını və ümumi maliyyə nəticələrini hər ay dəyişdirmək. Rəsmi hesabat üçün hesabat dövrü bir il olacaq. Hüquqi şəxsin öz məqsədləri üçün bu, istənilən şəkildə edilə bilər.

- Mühasibat uçotu məlumatlarına əsasən hesabatdan hesablanmış rəqəmlərin müvafiq mühasibat uçotu hesabları üzrə oxşar dövriyyələr və ya nəticələrlə müqayisəsi.

- Mənfi (və ya orijinalın əksinə, məsələn, SHE və ya İT üçün) işarəsi olan məbləğlər mötərizədə göstərilir.

- Çatışmayan göstəricilərin sətirləri boyunca sütunların üstündən xətt çəkilir.

Tam formanı necə doldurmaq olar

Mənfəət və zərər hesabatını doldurarkən mühasibat hesablarından dövriyyə məlumatlarından istifadə etməklə məlumatlar daxil edilir:

- 90 (əsas fəaliyyətlər üçün) və 91 (digər gəlir və xərclər üçün). ƏDV və aksiz vergiləri gəlirdən çıxarılır. Vergiyə qədər mənfəətin (zərərin) məbləği baxımından mənfəət və zərər haqqında hesabatdan alınan nəticə 99 №-li hesabın oxşar nəticəsi ilə üst-üstə düşməlidir.

- PBU 18/02 tətbiq edən hüquqi şəxslər üçün 09 və 77 (ONA və ONO-ya görə). Hesabatda mənfəət vergisinin və onlardan istifadə etməklə əldə edilən xalis mənfəətin dəyərləri müvafiq olaraq bəyannamə üzrə alınan verginin məbləğini və mühasibat uçotunda yaranan yekun mənfəətin (zərərin) məbləğini göstərməlidir.

- 83 (xalis mənfəətə daxil edilməyən gəlir üçün) məlumat cədvəlinə daxil edilərkən.

Materialda MHBS məqsədləri üçün oxşar hesabatın tərtib edilməsi qaydaları haqqında oxuyun “MHBS formatında mənfəət və zərər hesabatı hazırlayırıq” .

Sadələşdirilmiş formadan istifadə edərək hesabatı necə yazmaq olar

Bəzi hüquqi şəxslər sadələşdirilmiş formada mənfəət və zərər haqqında hesabat hazırlaya bilərlər. Bu, bu formanın verildiyi 5 nömrəli əlavədə 66n nömrəli əmrdə birbaşa göstərilmişdir. Orada heç bir istinad cədvəli yoxdur və əsas hesabatın tam şəklində olduğu kimi qurulur, lakin sıralar birləşdirilir (böyüdülür).

Əlavə "Kod" sütununu daxil etmək də rahatdır. Birləşdirilmiş göstəricilərin sətirlərində kodun göstərilməsinin xüsusiyyəti onlar üçün sətirdə məlumatların üstünlük təşkil etdiyi kodun seçimi olacaqdır.

Balans hesabatı - forma 2 bir çox mütəxəssislərə məlumdur. O, müəssisənin maliyyə nəticələri haqqında məlumatları ümumiləşdirir. Bu yaxınlarda forma fərqli bir ad aldı. Bununla belə, sənədin mahiyyəti dəyişməyib. Bu yazıda biz balans hesabatı üçün 2 nömrəli formanın doldurulması qaydalarını nəzərdən keçirəcəyik.

Balans hesabatının 2-ci forması nədir

Forma 2 balans hesabatı müəssisənin gəlirləri, xərcləri və maliyyə nəticələri haqqında məlumatları ehtiva edir. Sənəd Rusiya Federasiyası Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli 66n nömrəli əmri ilə təsdiq edilmişdir. Əvvəllər o, “Mənfəət və Zərər Hesabatı” adlanırdı. Bu ad 21 noyabr 1996-cı il tarixli 129-FZ nömrəli "Mühasibat uçotu haqqında" Qanunun müddəalarına uyğun olaraq istifadə edilmişdir. 6 dekabr 2011-ci il tarixli 402-FZ nömrəli "Mühasibat uçotu haqqında" Qanun 2 nömrəli formaya yeni bir ad verdi - "Maliyyə nəticələri haqqında hesabat". Adda praktiki dəyişiklik Maliyyə Nazirliyinin 04.06.2015-ci il tarixli 57n nömrəli əmri qüvvəyə mindikdən sonra baş verib. Onlar hesabat formalarında müvafiq düzəlişlər etmişlər.

Balans hesabatı üçün forma 2 nümunəsi necə görünür?

Sənəddə giriş hissəsində aşağıdakı məlumatlar olan bir cədvəl var:

Hesabat dövrünün adı.

Müəssisə haqqında məlumat. Burada ad və ünvana əlavə olaraq OKVED kodları, INN, OKPO və s.

Vahidlər.

Mühasibat hesabatı forması 2-ni saytımızdan yükləmək olar:

Cədvəldə aşağıdakı sütunlar var:

Transkript nömrəsi.

Göstəricinin adı.

Xəttin kod təyinatı (Maliyyə Nazirliyinin 66n nömrəli əmrinə 4 nömrəli əlavəyə uyğun olaraq qoyulur).

Cari dövr və əvvəlki ilin eyni dövrü üçün göstəricilər.

Balans hesabatı 2 formasını necə doldurmaq olar?

Sənəddə deyilir:

Gəlir (səhifə 2110). Şirkət əsas fəaliyyətindən (məhsulların satışı, xidmətlərin göstərilməsi, işlərin istehsalı) mənfəət göstərir. Ktch-ə görə dövriyyə ilə təmsil olunur. 90-1, Dt subhesabına görə dəyər azaldılır. 90-3 və 90-4. Məbləği ümumi gəlirin 5% və ya daha çoxunu təşkil edən gəlir və digər daxilolmalar hər bir növ üçün ayrıca əks olunur (PBU 9/99-un 18.1-ci bəndinin tələbi).

Xərc göstəricisi (səh. 2120). Təşkilat əsas fəaliyyətlər üçün xərclərin məbləğini əks etdirir. Məsələn, bunlar məhsul istehsalı, malların alınması, xidmətlərin göstərilməsi və ya işlərin görülməsi xərcləri ola bilər. Xərclər Dt subhesabının ümumi dövriyyəsi ilə təmsil olunur. 90-2, hesaba uyğundur. 20, 29, 20, 40 və başqaları, sayma istisna olmaqla. 26, 44. Müəssisənin maliyyə nəticəsi müəyyən edilərkən çıxarıldığı üçün maya dəyəri mötərizədə göstərilir.

Ümumi mənfəət/zərər (səh. 2100). Əməliyyat fəaliyyətindən əldə edilən gəlirlər idarəetmə xərcləri və satış xərcləri olmadan təqdim edilməlidir. Ümumi mənfəət 2110 və 2120-ci sətirlərin dəyərləri arasındakı fərq kimi müəyyən edilir. Zərərlər mötərizə içərisindədir.

Biznes xərcləri (səh. 2210). Göstərici mötərizədə göstərilir. Kommersiya xərcləri xidmətlərin göstərilməsi, işlərin görülməsi və ya məhsulların satışı ilə bağlı müxtəlif məsrəflər kimi tanınır. Onlar subhesab üzrə debet dövriyyəsi ilə təmsil olunurlar. 90-2, hesaba uyğundur. 44.

İdarəetmə xərcləri (səh. 2220). Dəyər də mötərizə içərisindədir. Bu məsrəflər, uçot siyasətində onların mal və materialların ilkin dəyərinə daxil edilməsi nəzərdə tutulmadıqda əks etdirilir (20 №-li hesaba deyil, 90-2 hesaba silinir). Bu halda sətirdə Dt subhesabına uyğun dövriyyə göstərilir. 90-2, hesaba uyğundur. 26.

Satışdan daxilolmalar/zərərlər (sətir 2200). Hesablama 2100-cü sətirdən 2210 və 2220-ci sətirlərin qiymətlərini çıxmaqla aparılır. Dəyər hesab balansına uyğun olacaq. 99 satışdan əldə edilən gəlirlərin/zərərin uçotunun analitik məqaləsi üçün.

Üçüncü şəxslərdə iştirakdan əldə edilən gəlir (səh. 2310). Bu gəlirlər dividendlərdən və təşkilatdan çıxdıqda və ya ləğv edildikdə alınan əmlakın dəyərindən formalaşır. Məlumat mənbəyi Kt-a görə analitik uçotdur. 90-1.

Alınacaq faiz borcları (səh. 2320). Bu, digər şirkətlərə verilmiş qiymətli kağızlar, kreditlər və kreditlər üzrə ödənişləri, o cümlədən şirkətin cari hesabındakı vəsaitdən istifadəyə görə bank təşkilatı tərəfindən ödənilən faizləri əks etdirir. Məlumat mənbəyi həm də CT sayına dair analitikadır. 91-1.

Öhdəliklər üzrə faiz (səh. 2330). Dəyər mötərizədə qeyd olunur. Sətirdə maya dəyərinə daxil edilən investisiyalar, habelə veksel və istiqrazlar üzrə endirimlər istisna olmaqla, müəssisənin bütün kreditlər üzrə ödədiyi faizlər əks etdirilir. Məlumat mənbəyi Dt sch analitikasıdır. 91-1.

Digər qəbzlər (səh. 2340) və xərclər (s. 2350). Burada təşkilat hesaba daxil edilmiş qalan (qeyd olunmamış) xərcləri və gəlirləri göstərir. 91. Xərc göstəricisi mötərizədə verilmişdir.

Vergidən əvvəl mənfəət/zərər (sətir 2300). Dəyəri müəyyən etmək üçün 2200-cü sətirdəki göstəriciyə 2310, 2320, 2340-cı sətirlərin dəyərini əlavə etmək lazımdır. 2330 və 2350-ci sətirlərdəki məbləğlər nəticədən çıxarılır, 2300-cü sətirdəki dəyər hesab balansına uyğun olmalıdır . 99 mühasibat uçotu zərər/mənfəət uçotu maddələrinin analitikası haqqında.

Gəlir vergisi (səh. 2410). Sütun bəyannaməyə uyğun olaraq məcburi ayırmaların məbləğini əks etdirir. Xüsusi rejimlərdən istifadə edən müəssisələr burada vergilərini göstərirlər (məsələn, UTII). Rejimləri birləşdirən təşkilatlar hər bir məcburi çıxılma üçün göstəriciləri ayrıca sətirlərdə əks etdirməlidirlər. Mənfəətdən çıxılan cari məbləğ müəyyən edildikdən sonra onlar göstərilir.

Yuxarıdakı məlumatdan sonra 2 nömrəli formada PBU 18/02 müddəalarından istifadə edən müəssisələr:

Səhifə 2421 – daimi vergi aktivləri/öhdəlikləri.

ONA-nı dəyişdirin - səhifə 2450 və İT - səhifə 2430.

"Digər" sütununda təşkilat xalis mənfəətin məbləğinə təsir edən digər kəmiyyətlər haqqında məlumatları əks etdirir və özü 2400-cü səhifədə göstərilir.

Kömək bölməsində nə əks olunur

O, aşağıdakı məlumatları ehtiva edir:

Hesabat dövrünün xalis mənfəəti/zərərinə aid edilməyən uzunmüddətli aktivlərin müəssisə tərəfindən yenidən qiymətləndirilməsinin nəticələri haqqında (sətir 2510).

Xalis mənfəət/zərərə daxil edilməyən digər əməliyyatların nəticələri haqqında (sətir 2520).

Hesabat dövrünün ümumi maliyyə nəticəsi haqqında (səh. 2500).

Səhm üzrə əsas və azaldılmış mənfəət/zərər haqqında (səhifə 2900 və 2910).

Fərdi gəlir və zərərlərin bölgüsündə nələr üzə çıxır

Bu bölmə ötən ilin eyni dövrünün dəyərləri ilə müqayisədə hesabat dövrü üçün göstəriciləri təqdim edir:

Müqavilə şərtlərinin pozulmasına görə təşkilat tərəfindən tanınan və ya məhkəmə qərarı ilə ona tətbiq edilən cərimələrin, cərimələrin, cərimələrin məbləğləri.

Cari dövrdə müəyyən edilmiş əvvəlki illərin mənfəət/zərər göstəriciləri. Belə gəlir, məsələn, xərclər səhvən maya dəyərinə daxil edilə bilər. Zərər əvvəllər maya dəyərinə daxil edilməyən xərc ola bilər. Bu məbləğlər digər xərc və gəlirlərə daxil edilir. Onlar haqqında məlumatlar hesabda öz əksini tapır. 91.

Kompensasiya edilə bilən itkilərin məbləğləri. Cərimə, penya və cərimələrlə yanaşı, öhdəliklərin yerinə yetirilməsini təmin etməyin digər formaları da nəzərdə tutulur. Bu girov, bank zəmanəti, depozit, zamin və s. ola bilər.

Mübadilə fərqləri. Hesabat yaratmaq üçün alınan və verilən avansların məbləğləri xarici valyutada əməliyyatın aparıldığı tarixdə müəyyən edilmiş məzənnə ilə rublda əks etdirilir. Hesabat tarixində yenidən hesablama aparılmır.

Əsaslı vəsait qoyuluşlarının köhnəlməsi, qiymətlilərin dəyərinin azalması və s. üçün formalaşan ehtiyatların məbləğləri.Onların yaradılması Dt hesabı ilə müxabirləşən müvafiq mühasibat uçotu hesablarının (14, 59 və 63) krediti ilə göstərilir. 91. Müvafiq aktivin satışı, silinməsi və ya başqa cür silinməsi, habelə onun bazar dəyərinin artması halında təşkilat Dt hesabından məbləğləri köçürür. CD-də 14, 59 və 63. 91. Təxmin edilən ehtiyatlara ayırmalar xəttinin dəyəri ehtiyat uçotu maddələri üzrə kredit və debet dövriyyəsindəki fərqə bərabərdir.

Debitor və kreditor borcları iddia müddəti bitdikdən sonra silinir.

Təşkilat, zəruri hallarda, digər göstəricilər üçün deşifrəni göstərə bilər.

Hazırda 2 nömrəli forma formanın ümumi qəbul edilmiş adı hesab olunur. Maliyyə Nazirliyinin 22 iyun 2003-cü il tarixli 67n nömrəli əmri ləğv edildikdən sonra rəsmi deyil.

2 nömrəli forma müəssisənin rəhbəri tərəfindən təsdiq edilir. Maliyyə Nazirliyinin 57n saylı əmri ilə sənəddə baş mühasibin imzası tələb olunmur.

Təşkilatın təqdim etməli olduğu digər hesabat mənfəət və zərər hesabatıdır. Bu hesabat № 2 formaya malikdir və Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən tövsiyə olunur, təqvim ilinin nəticələrinə əsasən (növbəti ilin 30 martına qədər) təqdim olunur; Bu yazıda mənfəət və zərər hesabatını necə doldurmağı başa düşmək üçün bir nümunədən istifadə edəcəyik. Siz doldurulmuş hesabat nümunəsinə, Forma № 2-ə baxa, həmçinin 2013-cü il üçün mövcud olan hesabat formasının özünü yükləyə biləcəksiniz. 2014-cü il üçün maliyyə nəticələri hesabatını yükləyin (forma və doldurulmuş nümunə). Mənfəət və zərər haqqında hesabatın hər bir sətirində hesabat dövrü və əvvəlki ilin eyni dövrü üçün ümumi göstəricilər göstərilir. Mötərizədə göstərilən məbləğlər çıxılır.

Balans hesabatının 2-ci formasının doldurulması (nümunə)

Forma 2-də hesabatı necə tərtib etmək olar Hesabat dövrünü göstərən sənədin "başlığını" doldurun; Biznes adı; VÖEN; OKVED, OKPO, OKOPF/OKFS kodları; mülkiyyət növü; ölçü vahidləri (kod 384 - min rubl, kod 385 - milyonlarla rubl, onluq yerlər tam min/milyonlara yuvarlaqlaşdırılır). Mənfəət və Zərər Hesabatını tərtib etmək üçün sətirləri doldurarkən aşağıdakı məqamları nəzərə almaq vacibdir: 1C-də 267 video dərsi pulsuz əldə edin:

- 1C Mühasibatlıq 8.3 və 8.2 üzrə pulsuz video dərs;

- 1C ZUP 3.0-ın yeni versiyası üzrə təlimat;

- 1C Ticarət İdarəetmə 11 üzrə yaxşı kurs.

- 2110 - ƏDV çıxılmaqla müəssisənin əsas fəaliyyətindən gəlir.

- 2120 - satış üçün kommersiya xərcləri çıxılmaqla gəlirin məbləği (Dt 90 “Satış”).

Mənfəət və zərər hesabatı № 2 formasını doldurun (hesabat formasını yükləyin)

“Satışdan əldə edilən mənfəət (zərər)” göstəricisi malların, məhsulların, işlərin və xidmətlərin satışından əldə edilən gəlirlə maya dəyəri, kommersiya və inzibati xərclərin cəmi arasındakı fərqi əks etdirir. “Vergidən əvvəl mənfəət (zərər)” göstəricisi satışdan əldə edilən mənfəəti (zərəri) üstəgəl debitor borcunu, ödənilməli olan faizləri, üstəgəl digər təşkilatlarda iştirakdan gəliri, üstəgəl və mənfi digər əməliyyat gəlirləri və xərclərini, üstəlik və mənfi qeyri-əməliyyat gəlirlərini və xərc .

Diqqət

PBU 18/02 “Mənfəət vergisi hesablamalarının uçotu”na uyğun olaraq bu göstərici mühasibat uçotu qaydalarına əsasən müəyyən edilir və şərti gəlir vergisi xərcləridir (D-t. 99 K-t. 68). “Hesabat dövrünün xalis mənfəəti (zərəri)” göstəricisi aşağıdakı kimi müəyyən edilir: təxirə salınmış vergi öhdəlikləri və cari mənfəət vergisi vergidən əvvəlki mənfəətə (zərərə) əlavə edilir.

Forma 2 mənfəət və zərər haqqında hesabatın izahı

Maddə “Xarici valyuta ilə əməliyyatlar üzrə məzənnə fərqləri” Məzənnə fərqləri formalaşır:

- hesabat dövrünün sonuna xarici valyuta hesablarında olan vəsaitlərin qalıqları yenidən hesablanarkən (xarici valyutada alınmış və ya verilmiş avansların qalıqları istisna olmaqla). Rubllara konvertasiya hesabat tarixinə Rusiya Bankının müvafiq valyutaya rəsmi məzənnəsi ilə həyata keçirilir;

- xarici valyutada ifadə edilmiş kreditor və debitor borcları yenidən hesablanarkən.

Maliyyə hesabatlarını hazırlamaq üçün alınan və verilən avanslar hesabat tarixindəki məzənnə ilə yenidən hesablanmadan xarici valyutada əməliyyatların aparıldığı tarixdəki məzənnə ilə rublla qiymətləndirilir.

Fərdi mənfəət və zərərlərin bölgüsünün doldurulması qaydaları və qaydası

Əhəmiyyətli

Başqa sözlə, balans hesabatı ilə maliyyə hesabatlarının ən vacib göstəricisi - təşkilatın təsərrüfat fəaliyyətinin maliyyə nəticəsi ilə ifadə olunan mənfəət və zərər hesabatı arasında sıx əlaqə mövcuddur. Balans aktivlərində artım gəlirlərin xərclərdən artıq olması hesabına formalaşır, aralarındakı fərq mənfəət kimi təsnif edilir.

Alınan mənfəət balansın passiv hissəsində kapitalın artımı kimi, mənfəət və zərər haqqında hesabatda isə xərclərin gəlirdən artıqlığının qalığı kimi əks etdirilir. Beləliklə, mənfəət və zərər hesabatı təşkilatın kapitalının cari dövrdə yaranmış gəlir və xərclərin təsiri altında necə dəyişdiyini göstərir.

Nechitailo A.I. Mühasibat nəzəriyyəsi.

Mənfəət və zərər haqqında hesabat (forma №2)

Cari mənfəət vergisi: 2 No-li mənfəət və zərər haqqında hesabatın tərtib olunduğu hesabat dövrü üçün hesab üzrə formalaşan mənfəət vergisi. 68 “Vergilər və rüsumlar”. 2421, 2430 və 2450-ci sətirlər, təşkilat PBU 18/02-yə uyğun olaraq gəlir vergisini hesablayırsa doldurulur, kiçik müəssisələr PBU 18/02 normalarını tətbiq edə bilməzlər və müvafiq olaraq bu sətirlərdə qeydlər olmayacaq.

2421 - Daimi vergi öhdəlikləri: mənfəət vergisini təyin edərkən mühasibat uçotu ilə vergi uçotu arasında uyğunsuzluqlar yaranarsa, nəticədə yaranan fərq (PBU 18/02-ə görə) daimi fərq adlanır və bu sabit fərqin gəlir vergisi ilə məhsulu. dərəcəsi gəlir vergisinin büdcəyə ödənilməsinin artmasına səbəb olacaq vergi məbləğini verəcək.

Mənfəət və zərər hesabatını necə doldurmaq olar (forma 2)

Digər gəlirlər: 91 No-li hesabın kreditində qeyd olunan bütün digər gəlirlər çıxılmaqla 91 No-li hesabın debetində uçota alınmış və əvvəllər uçota alınmamış ƏDV, aksiz vergiləri, ixrac rüsumlarının məbləğləri (2310 və 2320-ci sətirlər) göstərilir. 2350 Digər xərclər: 91 No-li hesabın debetində əks olunan bütün digər xərclər 2330-cu sətirdəki məlumatlar çıxılmaqla göstərilir. 2300 Vergidən əvvəlki mənfəət (zərər): düsturla hesablanır: 2200-cü sətir + 2310-cu sətir + 2320-ci sətir 2330-cu sətir + 2340-cı sətir 230-cu sətir. 2410 Cari mənfəət vergisi: 68 No-li “Vergilər və ödənişlər” hesabında formalaşan 2 No-li hesabat formasının tərtib olunduğu hesabat dövrü üçün mənfəət vergisi. 2421, 2430 və 2450-ci sətirlər, təşkilat PBU 18/02-yə uyğun olaraq gəlir vergisini hesablayırsa doldurulur, kiçik müəssisələr PBU 18/02 normalarını tətbiq edə bilməzlər və müvafiq olaraq bu sətirlərdə qeydlər olmayacaq.

Mənfəət və zərər haqqında hesabatın məzmunu (forma №2)

Məlumat

Ayrı-ayrı mənfəət və zərərlərin bölgüsü mənfəət və zərərin müəyyən növləri (cərimələr, penyalar, penyalar; mənfəət (keçmiş illərin zərərləri; xarici valyuta ilə əməliyyatlar üzrə məzənnə fərqləri və s.)) haqqında hesabat və əvvəlki dövrlər üçün məlumatları təqdim edir. N. P. Mühasibat uçotu: dərslik.

— S. 604. Yuxarıda göstərilənlərə əsasən hesabatda aşağıdakı kimi göstəricilərin tərkibi təqdim olunur: · ümumi mənfəət; · satışdan mənfəət (zərər); · vergidən əvvəlki mənfəət (zərər); · hesabat dövrünün xalis mənfəəti (zərəri). “Ümumi mənfəət” göstəricisi malların, məhsulların, işlərin, xidmətlərin satışından əlavə dəyər vergisi, aksizlər və analoji icbari ödənişlər çıxılmaqla əldə edilən gəlirlə satılan malların, məhsulların, işlərin və xidmətlərin dəyəri arasındakı fərqi əks etdirir.

2 nömrəli “mənfəət və zərər haqqında hesabat” formasının doldurulması

Maddə “Cərimələr, cərimələr və cərimələr tanınmış və ya onların tutulması barədə məhkəmənin (arbitraj məhkəməsinin) qərarları alınmışdır” Bu sətirdə təsərrüfat müqavilələrinin şərtlərinin pozulmasına görə cərimələrin, cərimələrin və cərimələrin məbləğləri əks etdirilir. Bunlar təşkilat tərəfindən tanınan və ya məhkəmə qərarı ilə tətbiq edilən sanksiyalardır.

3-cü sütun "Mənfəət" təşkilatın qarşı tərəflərə verdiyi iddiaların məbləğini və 4-cü sütun "Zərər" - təşkilatın təchizatçılardan (podratçılardan) aldığı iddiaların məbləğini əks etdirir. “Cərimələr, penyalar, penyalar” maddəsi üzrə məbləğ aşağıdakılara bərabərdir: 76.2 No-li “Tələblər üzrə hesablaşmalar” hesabının debet dövriyyəsi 91 No-li “Sair gəlirlər və xərclər” hesabı ilə müxabirədə təşkilat tərəfindən qarşı tərəflərə cərimələr tətbiq edildikdə. ; və ya 76.2 №-li hesabın kredit dövriyyəsi, əgər iddiaların məbləği təşkilat tərəfindən qarşı tərəflərdən alınmışdırsa, 91 hesabı ilə müxabirələşdirilməklə.

Digər təşkilatlardan əldə olunan gəlirlər: əgər təşkilat öz vəsaitlərini başqa müəssisələrin nizamnamə kapitalına qoyursa, müəyyən dividendlər alırsa, mənfəətin faizini alırsa, bu gəlirlər 91 №-li «Digər gəlirlər və xərclər» hesabının kreditində nəzərə alınır və hesaba daxil edilməlidir. 2 nömrəli formada bu sətirdə öz əksini tapmışdır. 2320 - % debitor borc: alınmalı olan təşkilata aid olan müxtəlif depozitlər, depozitlər, kreditlər, istiqrazlar, veksellər üzrə faizlər göstərilir. Bu məlumatlar kredit 91-dən də götürülə bilər. 2330 - % ödənilməli: kreditlər üzrə faizlər, təşkilat tərəfindən ödənilməli borclar, doldurulmalı olan məlumatlar 91-ci debetdən götürülür.

2340 - Digər gəlirlər: hesabın kreditində qeyd olunan bütün digər gəlirlər göstərilir. hesabın debetində uçota alınmış ƏDV, aksizlər, ixrac rüsumlarının məbləğləri çıxılmaqla 91. 91 və əvvəllər nəzərə alınmamışdır (2310 və 2320). 2350 - Digər xərclər: hesabın debetində əks olunan bütün digər xərclər göstərilir.