Sintetik hesab 90. 90 No-li hesabla əsas təsərrüfat əməliyyatları üzrə mühasibat yazılışları

Mühasibat uçotunda 90 №-li hesab satış gəlirlərinin və adi fəaliyyətlərdən əldə edilən digər gəlirlərin əks etdirilməsi, xərclərin silinməsi, dolayı vergilərin (ƏDV və aksizlərin) hesablanması və maliyyə nəticələrinin uçotu üçün hesabdır.

Təşkilatın gəliri cəmiyyətin nizamnaməsində nəzərdə tutulmuş fəaliyyətlər çərçivəsində əldə edildiyi təqdirdə adi fəaliyyətdən əldə edilmiş hesab olunur. Məsələn, öz istehsalı olan hazır məhsulların, alınmış malların satışı, əmlakın icarəyə verilməsi.

90 saylı mühasibat hesabı bu daxilolmaların uçotu üçün əsas mühasibat registridir. Belə gəlirlərin məbləği 90 No-li hesabın kreditində əks etdirilir. Belə gəlirlərin alınması ilə bağlı olan məsrəflərin məbləği xərc hesablarında toplanır: 20 və ya 44 No-li hesablarda onlar hər ay 90 No-li hesabın (debet) silinir. Təşkilat alınmış malları və ya hazır məhsulları satırsa, onda onların dəyəri bu cür əmlakın uçotu üçün hesablardan 90 №-li hesabın debetinə (41 və ya 43 saylı hesablar) silinir. ƏDV və aksizlərin məbləği də analoji qaydada əks etdirilir. Malların daşınması, iş görülməsi və ya xidmətlərin göstərilməsi zamanı bu vergilər 68 №-li “Büdcə ilə hesablaşmalar” hesabı ilə müxabirləşmədə 90 №-li hesabın debetinə hesablanır. Mühasibat hesabı 90 - aktiv-passiv.

Hesab 90: subhesablar

Hesablar planında analitik uçot subhesablarının 90 saylı hesaba açılması nəzərdə tutulur:

- 90.01 Gəlir

- 90.02 Satışın dəyəri

- 90.03 Əlavə dəyər vergisi

- 90.04 Aksiz vergiləri

- 90.05 İxrac rüsumları

- 90.09 Satışdan mənfəət/zərər

90 saylı hesab üzrə mühasibat uçotu

Gəlir malların (işlərin, xidmətlərin) göndərilməsi zamanı “Gəlir” subhesabının 90-cı hesabında əks etdirilir. Hesablaşmaların uçotu üzrə hesablarla (62 və ya 76 No-li hesablar) müxabirələşdirilməklə bu hesabın krediti kimi nəzərə alınır. Bu əməliyyat poçtla əks olunur:

Debet 62 (76) Kredit 90.01

- adi fəaliyyətlərdən hesablanmış gəlirlər.

Eyni zamanda, gəlirin alınması və ya satılan məhsulların (malların) dəyəri ilə bağlı xərclər “Satışın dəyəri” subhesabının 90-cı hesabının debetinə silinir. Bu əməliyyat poçtla əks olunur:

Debet 90.02 Kredit 20 (26, 41, 43, 44)

- adi fəaliyyət üçün xərclər yazılır.

Dolayı vergilərin (ƏDV, aksiz vergiləri, rüsumlar) hesablanması aşağıdakı qeydlərlə nəzərə alınır:

Debet 90.03 Kredit 68

- əlavə dəyər vergisi tutulur;

Debet 90.04 Kredit 68

- aksizlərin məbləği hesablanıb;

Debet 90.05 Kredit 68

- ixrac rüsumları hesablanıb.

Hər ayın sonunda siz 90-cı hesabın debet və kredit dövriyyəsini müqayisə etməlisiniz. Onların arasındakı fərq ay ərzində şirkətin fəaliyyətinin maliyyə nəticəsi kimi nəzərə alınır. Naqillərlə silinir:

Debet 90.09 Kredit 99

- adi fəaliyyətdən əldə edilən mənfəət nəzərə alınır (90-cı hesab üzrə kredit dövriyyəsi debet dövriyyəsindən artıq olduqda);

Debet 99 Kredit 90.09

- adi fəaliyyət üzrə zərər nəzərə alınır (90 saylı hesabın debet dövriyyəsi kredit dövriyyəsindən artıq olarsa).

90 hesab: analitik uçot

Təşkilat 90 №-li hesabın analitik uçotunun aparılması qaydasını müstəqil olaraq müəyyən edir. Mühasibat uçotu planı və ondan istifadə qaydaları satılan hər bir əmlak növü (mallar, hazır məhsullar və s.), görülən işlər və ya göstərilən xidmətlər üzrə analitikanın aparılmasını tələb edir. Bundan əlavə, təşkilat satış bölgələri və ya idarəetmə uçotunun düzgün təşkili üçün zəruri olan digər sahələr üzrə analitika yarada bilər.

90 hesabı bağlayır

Hər ilin sonunda 90 hesabın bütün subhesabları bunun üçün daxili qeydlərlə bağlanır. Bu, balans hesabatında islahat aparılarkən edilir. Bunun üçün mühasibat uçotunda aşağıdakı qeydlər aparılır:

Debet 90.01 Kredit 90.09

- gəlirlərin uçotu üçün 90.01 bağlandı;

Debet 90.09 Kredit 90.02

- satışın dəyərinin uçotu üçün 90.02 bağlandı;

Debet 90.09 Kredit 90.03

- ƏDV məbləğlərinin uçotu üçün 90.03-də bağlanıb;

Debet 90.09 Kredit 90.04

- aksiz vergisi məbləğlərinin uçotu üçün 90.04-də bağlanıb;

Debet 90.09 Kredit 90.05

- ixrac rüsumlarının məbləğlərinin uçotu üçün 90.05-də bağlanıb.

Belə bağlandıqdan sonra 90 No-li hesaba açılan subhesabların debet və kredit dövriyyələri bərabər olacaqdır. Buna görə də nə sintetik hesabda 90, nə də ona açılan bütün analitik uçot subhesablarında balans olmayacaq.

Misal

Hesabat ilinin 31 dekabr tarixinə təşkilatın mühasibat uçotu sənədlərinə aşağıdakı subhesab qalıqları daxildir:90.01 - 11.800.000 rubl;

- 90,02 - 8 000 000 rubl;

- 90.03 - 1.800.000 rubl;90 saylı hesabı bağlayarkən mühasib aşağıdakı qeydləri aparır:

Debet 90.01 Kredit 90.09

- 11.800.000 rub. – satış gəlirlərinin uçotu üçün 90.01-də bağlandı;Debet 90.09 Kredit 90.02

- 8.000.000 rub. – adi fəaliyyətdən olan xərclərin silinməsi yolu ilə 90.02.Debet 90.09 Kredit 90.03

- 1.800.000 rub. – ƏDV hesablanması üçün 90,03 bağlanıb.

“90.09” hesabı üçün analitik:

"Satışdan mənfəət / zərər" hesabının təsviri

Hesabat ayı üçün müəssisənin maliyyə nəticəsini müəyyən etmək üçün "Satışdan mənfəət / zərər" subhesabından istifadə olunur. Kt 90.09-a uyğun olaraq, malların (xidmətlərin, işlərin) satışından əldə edilən gəlir, Dt 90.09-a uyğun olaraq - maya dəyəri nəzərə alınır.

Həmçinin, Dt 90.09-a uyğun olaraq, məhsulların satışı ilə bağlı xərclərin məbləğləri qeyd olunur. 90.09 hesabında kredit qalığını əks etdirən təşkilatın fəaliyyətinin maliyyə nəticəsi mənfəətdir. Əgər Dt üçün qalıq Kt dəyərini üstələyirsə, o zaman şirkət zərəri əks etdirir.

“90.09” hesabına yazılar

Debetlə

| Debet | Kredit | Məzmun | Sənəd |

| 90.09 | 90.02.1 | 90.02.1 "UTII-yə tabe olmayan satışın dəyəri" hesabı üzrə dövriyyə ayının sonunda adi fəaliyyətlərdən zərər kimi silinmə | Daimi əməliyyat |

| 90.09 | 90.02.2 | 90.02.2 "UTII-yə uyğun olan satışın dəyəri" hesabı üzrə dövriyyə ayının sonunda adi fəaliyyətlərdən zərər kimi silinmə | Daimi əməliyyat |

| 90.09 | 90.03 | 90.03 “Əlavə dəyər vergisi” hesabında dövriyyə ayının sonunda adi fəaliyyətlərdən zərərin silinməsi | Daimi əməliyyat |

| 90.09 | 90.04 | 90.04 “Aksizlər” hesabı üzrə dövriyyə ayının sonunda adi fəaliyyətdən zərərin silinməsi | Daimi əməliyyat |

| 90.09 | 90.05 | 90.05 “İxrac rüsumları” hesabı üzrə kredit dövriyyəsinin ayın sonunda adi fəaliyyətlərdən zərərin silinməsi | Daimi əməliyyat |

| 90.09 | 90.07.1 | 90.07.1 "UTII-yə tabe olmayan fəaliyyətlər üzrə satış xərcləri" hesabı üzrə dövriyyə ayının sonunda adi fəaliyyətlərdən zərərə görə silinmə | Daimi əməliyyat |

| 90.09 | 90.07.2 | 90.07.2 "UTII-yə tabe olan fəaliyyətlər üzrə satış xərcləri" hesabı üzrə dövriyyə ayının sonunda adi fəaliyyətlərdən zərərə görə silinmə | Daimi əməliyyat |

| 90.09 | 90.08.1 | 90.08.1 "UTII-yə tabe olmayan fəaliyyətlər üçün inzibati xərclər" hesabı üzrə dövriyyə ayının sonunda adi fəaliyyətlərdən zərər kimi silinmə | Daimi əməliyyat |

| 90.09 | 90.08.2 | 90.08.2 "UTII-yə tabe olan fəaliyyətlər üçün inzibati xərclər" hesabında dövriyyə ayının sonunda adi fəaliyyətlərdən zərər kimi silinmə | Daimi əməliyyat |

| 90.09 | 99.01.1 | Ay ərzində adi fəaliyyətlərdən mənfəətin tanınması. Mənfəət məbləği UTII-yə tabe olmayan fəaliyyətlər üçün maliyyə nəticələrinə aid edilir | Daimi əməliyyat |

| 90.09 | 99.01.2 | Ay ərzində adi fəaliyyətlərdən mənfəətin tanınması. Mənfəət məbləği UTII-yə tabe olan fəaliyyətlərin maliyyə nəticələrinə aid edilir | Daimi əməliyyat |

Kreditlə

| Debet | Kredit | Məzmun | Sənəd |

| 90.01.1 | 90.09 | Adi fəaliyyətlərdən mənfəət üçün 90.01.1 "UTII-yə tabe olmayan satışdan gəlir" hesabı üzrə dövriyyə ayının sonunda silinmə | Daimi əməliyyat |

| 90.01.2 | 90.09 | Adi fəaliyyətlərdən mənfəət üçün dövriyyə ayının sonunda 90.01.2 "UTII-yə uyğun satışdan əldə edilən gəlir" hesabında silinmə | Daimi əməliyyat |

| 99.01.1 | 90.09 | Ay ərzində adi fəaliyyətlərdən zərərin tanınması. Zərər məbləği UTII-yə tabe olmayan fəaliyyətlər üçün maliyyə nəticələrinə aid edilir. | Daimi əməliyyat |

| 99.01.2 | 90.09 | Ay ərzində adi fəaliyyətlərdən zərərin tanınması. Zərər məbləği UTII-yə tabe olan fəaliyyətlərin maliyyə nəticələrinə aid edilir | Daimi əməliyyat |

Hesab 90 "Satış" şirkətin adi fəaliyyətlər üçün fəaliyyətinin maliyyə nəticələrini müəyyən etmək üçün lazım olan bütün məlumatları göstərmək üçün istifadə olunur.

Mühasibat uçotunda 90 saylı hesab hüquqi şəxslər tərəfindən şirkətin normal fəaliyyəti haqqında məlumat toplamaq üçün istifadə olunur ki, bu da fəaliyyətin maliyyə nəticələrini müəyyən etməyə imkan verir. Burada şirkətin normal fəaliyyəti ilə birbaşa bağlı olan bütün əldə edilən gəlirlər və çəkilən xərclər (hazır məhsulların, malların, yarımfabrikatların satışı, binaların icarəyə verilməsi xidmətlərinin göstərilməsi, ekspeditor xidmətləri və s.) göstərilir.

90 sayı aktiv-passiv sayılır. Fəaliyyətlərə nəzarəti həyata keçirmək və maliyyə nəticələrini hesablamaq üçün əlavə subhesablar açılır:

- 90.01. Gəlir - satılan mallara, görülən işlərə, göstərilən xidmətlərə görə müştərilərdən daxilolmalar. Subhesab passivdir: kredit müştərilərlə qarşılıqlı hesablaşmalar üçün hesabla yazışmada alınan gəlirin məbləğini göstərir.

Gəlir pul ifadəsində uçota alınır və alıcıdan alınan aktivlərə və (və ya) yaranan debitor borclarının məbləğinə bərabərdir (məsələn, malların ödənişi natamam olduqda və ya ödənişin təxirə salınması əsasında mal və ya xidmətlərin satışı zamanı).

Gəlirlərin tanınması üçün aşağıdakı şərtlər yerinə yetirilməlidir:

şirkətin bu gəliri almaq hüququnun təsdiqi (müqavilənin mövcudluğu);

gəlirin tam məbləğini müəyyən edə bilərsiniz;

şirkətin bu əməliyyatdan iqtisadi fayda alacağına inam var: aktivlər ödəniş kimi qəbul edilib və ya onların gələcəkdə alınacağına inam var;

satılan məhsulların mülkiyyət hüququ alıcıya keçib (iş başa çatıb və təsdiq var, məsələn, sənəd imzalanıb);

verilmiş əməliyyatla bağlı məsrəflər hesablana bilər.

- 90.02. - aktiv subhesab. Bu hesab üzrə əməliyyatlar alıcıya satılan aktivlərin hesabları ilə müxabirləşmədə gəlirin yerləşdirilməsi ilə eyni vaxtda göstərilir (43,41,44,20 və s.).

Kənd təsərrüfatı ilə məşğul olan müəssisələr üçün: Dt90 üzrə məhsul satışı zamanı hesabat dövründə məhsulların planlaşdırılmış maya dəyəri, habelə ilin sonunda planlaşdırılmış və faktiki maya dəyəri arasında yaranan fərq uçota alınır.

Pərakəndə satıcılar və malları satış qiymətləri ilə uçota alanlar üçün: 90 No-li debet hesabında satılan məhsulların uçot qiyməti qeyd olunur. Eyni zamanda, 42 №-li hesabla müxabirələşdirilərək satılan mallara aid edilmiş güzəştlərin (mallara hesablanmış əlavələr) məbləğlərinin ləğvi həyata keçirilir.

Praktik nümunə.

Solnyshko MMC sonrakı satış üçün təchizatçıdan 30 telefon aldı (malların alış qiyməti ƏDV daxil olmaqla vahid başına 9,5 min rubl idi). MMC mallarının uçotu alış qiymətləri ilə aparılır. Telefonun satış qiyməti 11 min rubl təşkil edir. parça başına Bu məhsul ilk dəfə alınıb və bir ay ərzində tam satılıb.

Biznes əməliyyatlarının əks olunması:

Dt41 Kt60 - 241,5 min rubl - təchizatçıdan telefonların alınması.

Dt19.03 Kt60 - 43.5 min rubl - giriş ƏDV-nin uçotu.

Dt50 Kt90.1 - 330 min rubl. - telefonların satışından əldə edilən gəlir.

Dt90.3 Kt68 - 50.3 min rubl. - Federal Vergi Xidmətinə ödənilməli ƏDV.

Dt90.02 Kt41 - 241.5 min rubl. - satılan malların uçot dəyərinin silinməsi.

SCH.90-NIN TƏHLİLİ

90 hesab-fakturasının təhlili göstərdi ki, bu işarələmə xərcləri ödəmək və telefonların satışından qazanc əldə etmək üçün kifayətdir (Videoda qiymət artımının hesablanması haqqında ətraflı məlumat).

- 90.03. ƏDV: bu subhesab, satıcının müştəridən almalı və sonradan Federal Vergi Xidmətinə ötürməli olduğu əlavə dəyər vergisi haqqında məlumatları qeyd edir.

- 90.04. Satılan aktivlərin qiymətinə daxil olan aksizlərin məbləği haqqında məlumatları əks etdirmək.

- 90.05. Məhsulların ixracı üzrə rüsumların məbləğləri.

- 90.09. Bu subhesab şirkətin normal fəaliyyəti üçün hesablanmış maliyyə nəticəsidir. Aktiv-passivdir: debet balansı şirkətin cari dövrdə zərərini, kredit balansı isə alınan mənfəəti əks etdirir.

Maliyyə nəticəsinin müəyyən edilməsi

Hesabat dövründə gəlirlərin, məsrəflərin, ƏDV və aksizlərin uçotu üzrə subhesablar üzrə məlumatlar məcmu şəkildə uçota alınır. Hər ay debet qalığı (dəyər, aksiz vergiləri, ƏDV) kredit qalığı (gəlir) ilə müqayisə edilir. Alınan nəticə fəaliyyətin maliyyə nəticəsidir - bütün subhesablar üzrə məlumatlar 90.09 №-li subhesabda bir məbləğdə əks etdiriləcəkdir. Ayın sonunda (bağlama əməliyyatı) təşkilatın işinin maliyyə nəticəsi 90.09 subhesabından müvafiq olaraq 99 saylı hesabın debetinə və ya kreditinə köçürülür.

Analitik monitorinq

Müəssisədə 90 №-li mühasibat uçotu hesabının analitik monitorinqi müəyyən hesabat dövründə (təşkilat nomenklaturası) satılan hər bir mal və ya xidmət növü üzrə təşkil edilir. Həmçinin, daha ətraflı idarəetmə uçotu üçün analitika satış coğrafiyası, şirkət bölmələri və digər sahələr üzrə aparıla bilər.

Normativ baza

Müəssisənin adi fəaliyyəti üçün maliyyə nəticələrinin hesablanması zamanı zəruri olan məlumatların ümumiləşdirilməsi üçün 90 No-li hesabdan istifadə Maliyyə Nazirliyinin 31 oktyabr 2000-ci il tarixli 94 nömrəli əmri ilə təsdiq edilmiş qüvvədə olan Hesablar Planına uyğun olaraq həyata keçirilir. digər qanuni təsdiq edilmiş sənədlər (məsələn, təşkilatın gəlirini müəyyən etmək üçün PBU 9/99).

Cari hesablar planına baxa bilərsiniz.

90 №-li hesabla əsas təsərrüfat əməliyyatları üzrə mühasibat yazılışları

- Satılmış məhsul, iş, xidmət üçün alıcıdan vəsaitin alınması:

Dt50 Kt90.01 - nağd ödəniş;

Dt51 Kt90.01 - cari hesab vasitəsilə;

Dt52 Kt90.01 - xarici valyutada daxilolmalar;

- Satış gəlirlərinin göstərilməsi:

Dt62 Kt90.01.

- Xərc nümayişi:

Dt90.02 Kt20 - işin, xidmətlərin dəyəri;

Dt90.02 Kt41 - malların uçot qiyməti.

- Pərakəndə satış müəssisələrində ticarət marjasının dəyişdirilməsi:

- Satılan malların dəyərinə daxil olan ƏDV və aksizlər:

Dt90.03 Kt68 - ƏDV;

Dt90.04 Kt68 - aksiz vergiləri.

- Adi fəaliyyətlər üçün maliyyə nəticəsi:

Dt99 Kt90.09 - zərər;

Dt90.09 Kt99 - mənfəət.

Mühasibat uçotu ilə məşğul olan tələbələr həmişə fənnin xüsusiyyətlərini başa düşmürlər. Və hamısı bir çox əsas anlayışları başa düşmədikləri üçün. Məsələn, bu, mühasibat uçotunda 90 saylı hesab anlayışına da aiddir. Butaylalar üçün izah edək...

90 sayı: bu nə deməkdir?

Mühasibat uçotunda hazır məhsul və ya malların satışının uçotu üçün 90 No-li hesabdan istifadə edilir. Əks halda, hesab 90 “Satış” adlanır.

Bu hesab növü kifayət qədər mürəkkəbdir, onun strukturunda bir neçə subhesab var.

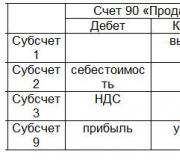

Hesab strukturu 90

Mühasibat uçotunda (Satış) 90 hesabı həmişə istifadə olunan bir neçə hesaba bölünür:

- Subhesab 1 – bu subhesabın kredit sütununda məhsulun satışından əldə olunan gəlir hesablanır.

- Subhesab 2 - bu subhesabın debet sütununda hazır məhsulun, xidmətin və ya satılan hər hansı bir şeyin dəyəri hesablanır.

- Subhesab 3 – bu subhesabın debet sütununda satılan mallar üzrə ƏDV hesablanır.

- Subhesab 9 – burada bütün ay üçün cəmi hesablanır. Debet sütununda aylıq mənfəət, kredit sütununda isə zərər göstərilir.

90-ın sayılması nümunəsi

Tutaq ki, lampa satan şirkət var.

Oktyabr ayında o, 80.000 rubl dəyərində məhsul satdı və 100.000 rubl gəlir əldə etdi. Hesablamağı daha rahat etmək üçün ƏDV 15.000 rubl olsun (bir az yuvarlaqlaşdıracağıq).

Təşkilat məhsulların ikinci partiyasını 120.000 rubl dəyərində satdı, bunun üçün 30.000 rubl ƏDV ödəməsi ilə 200.000 rubla bərabər gəlir əldə etdi.

Mühasibat uçotunda 90 saylı hesabın hesablanması təxminən belədir. Əgər əvvəllər sizin üçün anlaşılmaz olan materialı sizə aydın şəkildə izah etsək, yalnız şad olarıq. Əgər siz hələ də bu o qədər də asan olmayan elmi dərk edə bilməmisinizsə, onlar bu mövzuda sizin üçün lazımi hesablamaları aparmaqdan, testlər, kurs işləri, dissertasiyalar yazmaqdan və ya sizin üçün hər hansı digər işin öhdəsindən gəlməkdən məmnun olacaqlar. Biz də sizə oxumağı tövsiyə edirik.

İstənilən sahibkarlıq subyektinin əsas məqsədi onun fəaliyyətinin əsas maliyyə nəticəsi olan mənfəət əldə etməkdir. Mühasibat uçotunda alınan gəlirlərin və çəkilən xərclərin uçotunu aparmaq, habelə fəaliyyətin nəticəsini müəyyən etmək üçün 90 No-li hesabdan istifadə olunur.

Gəlir əldə etmək üçün sahibkarlıq subyektləri PBU-nun mövcud standartlarına uyğun olaraq mühasibat uçotunda nəzərə alınmalı olan xərclər çəkirlər. Əsas fəaliyyətlərdən gəlir və xərclərin uçotu üçün 90 №-li hesabdan istifadə olunur.

Burada məlumatlar xronoloji ardıcıllıqla hər bir gəlir və xərc növü üzrə ayrıca ümumiləşdirilir. Əsas gəlir müəssisəyə məhsulların, malların, işlərin və xidmətlərin satışından əldə edilən gəlir hesab olunur.

Bu hesabda şirkət üçün artıq gəlir gətirmiş xərclər haqqında məlumatlar əks olunmalıdır. O, həmçinin məhsulların, işlərin və xidmətlərin qiymətinə daxil olan dolayı vergiləri də nəzərə alır. Məsələn, ƏDV, aksiz vergiləri və s.

Hər ayın sonunda hesab dövriyyəsi müqayisə edilərək maliyyə nəticəsi müəyyən edilir. Bu hesabdakı artıqlıq kreditə gedirsə, o zaman şirkət mənfəət şəklində müsbət nəticə əldə etmişdir.

Diqqət! Debet mənfi olarsa, zərər var. İlin sonunda bu göstəricilər ilin əsas maliyyə nəticəsini təşkil edir. Hesabat dövrünün sonunda maliyyə nəticəsi bu hesabdan silindiyi üçün onun heç bir qalığı olmamalıdır.