Hva gjenspeiles i debet av konto 20. Primærproduksjon

I dag finner vi ut av det konto 20 "Hovedproduksjon". Hvorfor er det nødvendig, hva er det tatt hensyn til på det. Hvilke poster på konto 20 gjenspeiler regnskapsføring av produksjonskostnader. For større klarhet er det gitt eksempler på kostnadsregnskap og kostnadsdannelse på regnskap. 20. I denne artikkelen skal vi se på regnskap for produksjonskostnader, typiske transaksjoner og situasjoner for konto 20.

Konto 20 registrerer kostnadene til hovedproduksjonen, det vil si at alle organisasjonens utgifter knyttet til produksjonen reflekteres.

Hva er produksjon? Faktisk er produksjon prosessen med å skape kostnadene for ferdige produkter, og kostnadene for ferdige produkter er, som vi fant ut i, summen av alle kostnader knyttet til produksjon og salg. Alle disse kostnadene samles i debet av kontoen. 20 "Hovedproduksjon", som danner kostnaden.

Regnskap for produksjonskostnader (konto 20)

La oss nå snakke om nøyaktig hvilke kostnader som tas i betraktning som debet av konto 20, og hvilke poster som reflekteres i regnskapet.

- Direkte kostnader, det vil si de som er direkte relatert til produksjonsprosessen. Det kan være (ledninger D20 K70), brukt i produksjon (kabling D20 K10), deltar i produksjonsprosessen (oppslag D20 K02), sosiale bidrag fra ansattes lønn (postering D20 K69).

- Hjelpeproduksjonskostnader. Et eksempel på en hjelpeproduksjon kan være et selskaps eget fyrrom; kostnadene ved vedlikeholdet er tatt med i debiteringen av kontoen. 23 "Hjelpeproduksjon", så blir beløpet av alle disse kostnadene avskrevet til debitering av kontoen. 20 "Hovedproduksjon" (oppslag D20 K23).

- Indirekte kostnader, det vil si de som er knyttet til styring og vedlikehold av produksjon, avskrives fra konto 25 "Generelle produksjonskostnader" og 26 "Generelle utgifter" (poster) D20 K25 Og D20 K26).

- Produksjonsfeil er produkter, deler og arbeid som ikke oppfyller etablerte kvalitetsstandarder og ikke kan brukes til sitt tiltenkte formål. Vi skal snakke mer om produksjonsfeil i. Foreløpig vil jeg bare si at mangelen er tatt i betraktning og avskrevet som en debet til kontoen. 20 "Hovedproduksjon" (oppslag D20 K28).

Regnskap 23 "Hjelpeproduksjon", 25 "Generelle produksjonskostnader", 26 "Generelle utgifter" brukes ikke alltid av foretaket. Dette er mellomliggende, hjelpekontoer; de er praktiske å bruke i stor produksjon. Hvis selskapet har en liten produksjon, er det ingen vits i å legge inn ekstra kontoer, alle kostnader kan tas med umiddelbart på kontoen. 20.

Dermed ble det bestemt at i henhold til belastningen av kontoen. 20 tas alle kostnader knyttet til hovedproduksjonen i betraktning, det vil si at kostnaden for ferdige produkter dannes.

Denne kostnaden blir så avskrevet fra kredittkontoen. 20 til debet av kontoen. 40, 43 eller 90.

Hvis kostnaden for ferdige produkter er tatt i betraktning til standard (planlagt) kostnad, så alle utgifter fra kredittkontoen. 20 belastes kontoen. 40 "Utgivelse av produkter, verk, tjenester" (oppslag D40 K20).

Hvis kostnaden for ferdige produkter tas i betraktning til den faktiske (produksjons)kostnaden, blir alle utgifter fra krediteringen av konto 20 avskrevet til debet av konto 43 "Ferdige produkter" (kontering D43 K20).

Produkter kan også umiddelbart sendes for salg, omgå produktkontoer og deretter legge inn D90/2 K20.

Ved utgangen av måneden avsluttes konto 20 «Hovedproduksjon», saldoen på konto 20 gjenspeiler verdien av pågående arbeid, denne saldoen overføres til begynnelsen av neste måned.

For å forsterke informasjonen ovenfor foreslår jeg at du ser på et par eksempler.

Videoleksjon Regnskap for produksjonskostnader. Konto 20. Konteringer og typiske eksempler

I denne videoleksjonen forklarer Natalya Vasilyevna Gandeva, en ekspertlærer ved nettstedet "Accounting for Dummies," regnskap for produksjonskostnader, konto 20 med en beskrivelse av typiske oppføringer og eksempler ⇓

XMmvVuq6Knc

Du kan få lysbildene og presentasjonen for leksjonen ved å bruke lenken nedenfor.

Eksempler på produksjonskostnadsregnskapsføringer

Eksempel nr. 1 på bokføring av kostnadsregnskap i produksjon

Organisasjonen tilbyr tjenester, inntekter for tjenester er 36 000 rubler. inkludert mva 6000 rub. Utgifter forbundet med levering av tjenester: lønn 8000 rubler, materielle utgifter 2000 rubler. Hvilke poster gjenspeiles i regnskapsavdelingen?

Sum | Debet | Kreditt | Operasjonsnavn |

Lønnsutgifter inkludert |

|||

Materialkostnader tatt i betraktning |

|||

Kostnaden for tjenester for salg er avskrevet |

|||

Tilgjengelige tjenester |

|||

Merverdiavgift pålagt tjenester |

|||

Det økonomiske resultatet gjenspeiles (i dette eksemplet, fortjeneste) |

Eksempel nr. 2 på bokføring av kostnadsregnskap i produksjon

Selskapet produserer strykejern. Materielle utgifter er 180 000 rubler, ansattes lønn er 200 000 rubler. Avskrivning 90.000 rubler. Andre utgifter 50.000 gni. Produktene krediteres ferdigvarelageret til faktisk kostnad i mengden 1000 stykker. Hva slags ledninger gjøres i dette tilfellet, og hva koster ett strykejern?

Kostnad for ett strykejern = (180000 + 200000 + 90000 + 50000) / 1000 = 520 rubler.

Jeg håper spørsmålet om regnskap for kostnadene ved hovedproduksjon ikke lenger forårsaker vanskeligheter, la oss gå videre. I den neste artikkelen vil vi fortsette temaet produksjon, vi vil ta for oss.

For å oppsummere informasjon om kostnader direkte knyttet til organisasjonens hovedaktiviteter, kontoplanen og bruksanvisningen, er aktiv konto 20 "Hovedproduksjon" () gitt. Vi snakker for eksempel om kostnadene ved å produsere produkter, utføre arbeid eller yte tjenester, det vil si de typer aktiviteter som organisasjonen ble opprettet for eller som er det aktuelle emnet for dens arbeid.

Hvilke kostnader er tatt i betraktning på konto 20

Konto 20 tar hensyn til kostnader avhengig av organisasjonens aktiviteter. Dette er for eksempel kostnadene ved å produsere industri- eller landbruksprodukter, utføre bygge- og installasjonsarbeider eller yte transporttjenester (Finansdepartementets kjennelse 31. oktober 2000 nr. 94n).

Konto 20 debiteres:

- for direkte utgifter som er direkte relatert til produksjon av produkter, utførelse av arbeid, levering av tjenester:

Debet av konto 20 – Kreditering av konti 02 “Avskrivninger på anleggsmidler”, 10 “Materialer”, 21 “Halvfabrikata av egen produksjon”, 60 “Oppgjør med leverandører og entreprenører”, 70 “Oppgjør med personell for lønn”, 69 «Oppgjør for trygd og forsørgelse» mv.

- for utgifter til hjelpeproduksjon:

Debetkonto 20 – Kredittkonto 23 “Hjelpeproduksjon”

- for indirekte kostnader knyttet til styring og vedlikehold av hovedproduksjonen:

Debetkonto 20 – Kredittkonto 25 “Generelle produksjonsutgifter”, 26 “Generelle forretningsutgifter”

- for tap fra ekteskap:

Debetkonto 20 – Kredittkonto 28 «Produksjonsfeil»

Konto 20 krediteres for beløpet til den faktiske kostnaden for fullførte produkter, arbeid og utførte tjenester:

Debet av konto 43 "Ferdige produkter", 90 "Salg" osv. – Kreditering av konto 20

Debetsaldoen på konto 20 ved slutten av måneden gjenspeiler verdien av pågående arbeid (WIP).

Kostnader belastes konto 20 - hva du skal velge: debetkonto 40, 43, 90 eller andre? Materialet gir svar på spørsmålet om hva en regnskapsfører bør gjøre for å organisere regnskapsføringen av kostnadene for produserte produkter eller solgte verk og tjenester. I tillegg beskriver artikkelen under hvilke omstendigheter 20. konto godskrives og diskuterer hvilke poster som bør gjøres i regnskapet for å kunne avskrive utgifter korrekt fra 20. konto.

Hva er konto 20 "Hovedproduksjon" beregnet på?

For å oppsummere beløpene på bedriftsutgifter som er knyttet til hovedaktiviteten, brukes den 20. kontoen («Hovedproduksjon») i regnskapet. Dette refererer til kostnadene organisasjonen pådrar seg i produksjonsprosessen, ved salg av tjenester eller utførelse av arbeid. I fremtiden vil vi bruke forkortelsen TRU for å betegne varer, verk og tjenester.

I samsvar med regnskapsreglene samler debiteringen av den 20. kontoen direkte kostnader som påløper foretaket i produksjonen av produkter, tap som følge av mangler, utgifter til hjelpe- og tjenesteproduksjon. Til kreditt for denne kontoen blir kostnadene for varer og tjenester avskrevet.

En beskrivelse av den 20. kontoen, samt et eksempel på regnskapsføring av utgiftene til en organisasjon som utfører arbeid for en kunde, finnes i materialet.

La oss vurdere prosessen med å avskrive den 20. kontoen under ulike omstendigheter.

Avskrivning av kostnader fra konto 20 under produksjon

For å avskrive tilvirkningskostnader må skattyter først velge metoden som ferdigvarer (FP) skal regnskapsføres på. Den valgte metoden skal da godkjennes i teksten til regnskapsprinsippet (AP). La oss beskrive de mulige metodene som en bedrift kan velge mellom.

I henhold til PBU 5/01 "Regnskap for varelager", godkjent. Etter ordre fra det russiske finansdepartementet datert 06/09/2001 nr. 44n, er ferdige produkter klassifisert som den delen av varelageret som er beregnet for salg.

I Retningslinjer for regnskapsføring av varelager, godkjent. Etter ordre fra det russiske finansdepartementet datert 28. desember 2001 nr. 119n, anbefales det å bruke 1 av følgende metoder for å vurdere fastlegen:

- Basert på den faktiske kostnaden (faktisk).

- Planlagt kostnad, det vil si dannet på grunnlag av standarder.

- Omsettelig pris.

Her er det avklaringer under hvilke omstendigheter det er verdt å bruke en eller annen metode. Dermed anbefales den første metoden å brukes hvis vi snakker om produksjon av varer i små partier, den andre - med stor batchproduksjon, den tredje - med stabile, uforanderlige priser. Det er klart at faste priser for markedsrelasjoner er umulig. Av denne grunn har den tredje metoden for øyeblikket mistet sin relevans og blir ikke brukt.

Avskrivning av kostnader til faktisk kostnad

Etter å ha organisert regnskapet til fastlegene til faktiske kostnader, må regnskapsføreren som er ansvarlig for produksjonen gjøre følgende oppføring: Dt 43 Kt 20.

Essensen i denne oppføringen er at kostprisen avskrives direkte og med det faktiske beløpet som genereres fra kontoen som fører utgifter til kontoen som fastlegejournalen føres på.

Til tross for enkelheten og attraktiviteten til denne metoden, er det begrensninger i bruken. Poenget er at den faktiske kostnaden først kan beregnes ved slutten av rapporteringsperioden. I omstendigheter der produkter sendes kontinuerlig, er det bedre å ta den planlagte kostnaden til grunn.

Det er 2 alternativer for å organisere regnskap: avskriv utgifter ved å bruke den 40. kontoen ( « Frigivelse av ferdige produkter"), eller gjør det uten.

Avskrivning av kostnader til planlagt kostnad gjennom konto 40

Hvis den 40. konto brukes, vises hele differansen mellom faktisk og planlagt kostnadsbeløp her.

Debet for den 40. kontoen gjenspeiler den faktiske genererte kostnaden for fastlegen: Dt 40 Kt 20.

På krediteringen av denne kontoen avskrives kostnaden beregnet i henhold til standardene: Dt 43 Kt 40.

På slutten av måneden kan det oppstå en saldo på den 40. kontoen, som ikke er mer enn forskjellen mellom den faktiske og planlagte kostnaden. Ved å bruke det resulterende beløpet justeres salgskostnaden på den 90. kontoen:

- hvis den faktiske indikatoren er større enn den planlagte, legges det inn: Dt 90,2 Kt 40;

- hvis den planlagte indikatoren viser seg å være mer enn den faktiske - reversering Dt 90,2 Kt 40.

Avskrivning av kostnader til planlagt kostnad uten bruk av konto 40

Denne regnskapsmetoden innebærer at den planlagte kostnaden skal reflekteres på 43. konto umiddelbart etter at fastlegen er ført inn i innkommende dokumenter: Dt 43 Kt 20.

Når fastlegen sendes, reflekteres samme beløp på 90. konto: Dt 90,2 Kt 43.

Så snart rapporteringsperioden avsluttes, vil de faktiske kostnadene til fastlegen og forskjellen i faktiske og planlagte kostnadsindikatorer vises på den 20. kontoen. Du må foreta justeringer på konto 43 for det mottatte beløpet:

- oppover, hvis den faktiske indikatoren er større enn den planlagte, med følgende oppføring: Dt 43 Kt 20.

- nedover hvis den planlagte indikatoren viser seg å være større enn den faktiske: reversering Dt 43 Kt 20.

Andre operasjoner som påvirker krediteringen av den 20. kontoen

Her er noen flere situasjoner når den 20. kontokredittoppføringen brukes:

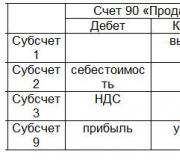

- Et selskap som driver med salg av tjenester eller produksjon av arbeid, avskriver utgiftene samlet på 20. konto til salgskontoen så snart kunden har akseptert resultatet. For å gjenspeile inntekter og avskrivningskostnader gjøres følgende oppføringer:

- Dt 62 Kt 90,1;

- Dt 90,3 “moms ved salg” Kt 68;

- Dt 90,2 Kt 20.

- Hvis en bedrift bruker sine egne produkter til egne formål, vil oppføringen se slik ut: Dt 10 “Materials” Kt 20.

- Store næringer med store produksjonsvolumer foretrekker å redegjøre for halvfabrikata produsert av seg selv i en egen konto. Oppslaget av slikt materiale må være ledsaget av følgende oppføring: Dt 21 "Halvfabrikata av egen produksjon" Kt 20.

- Ved registrering av defekte produkter reflekteres tilsvarende beløp som følger: Dt 28 "Produksjonsfeil" Kt 20.

- Hvis det oppdages en mangel under inventarprosessen til hovedproduksjonen, gjøres følgende oppføring: Dt 94 "Mangler og tap fra skade på verdisaker" Kt 20.

- Ved oppsigelse av en kontrakt der produkter allerede er produsert, påløper det utgifter, reflektert som følger: Dt 91.2 "Andre utgifter" Kt 20.

Kontosaldo 20 "Hovedproduksjon"

Ved slutten av rapporteringsperioden identifiserer og avskriver organisasjonen produksjonskostnadene på konto 20 "Hovedproduksjon". Som et resultat av disse aktivitetene kan det dannes en debetsaldo. Denne indikatoren reflekterer hvor høy kostnadene for arbeidet som pågår er. Det resulterende beløpet på den 20. kontoen skal overføres til neste måned.

Resultater

Kreditten til den 20. kontoen viser kostnadene for det ferdige produktet, enten det er ment for salg eller for egne behov, kostnadene for solgte tjenester, utført arbeid. Dette beløpet overføres til den 40., 43., 90. eller annen konto, som kreves av foretakets regnskapsprinsipper og arten av utført transaksjon.

Dt 20 Kt 20 — postering som gjenspeiler omsetning innen produksjon. Om dannelsen av produksjonskostnadene på konto 20 "Hovedproduksjon" og nyansene ved bruk av oppføringen Dt 20 Kt 20 Les mer nedenfor.

Algoritme for å generere kostnad på konto 20 (korrespondanse med konto 02, 10, 23, 25, 26, 60, 69, 70)

Konto 20 i produksjon er ment å danne kostnadene for hovedproduktene til bedriften på den. For å bestemme kostnadene for en enhet ut av produksjon, bør du:

- Ta hensyn til direkte kostnader som skal inkluderes i kostnaden for den ferdige enheten. Dette sikres ved å tilskrive kontoen 20 direkte utgifter som påløper i forbindelse med analyser etter kostnadselementer:

- Dt 20 Kt 10— råvarer og forsyninger for hovedproduktene ble satt ut i produksjon;

- Dt 20 Kt 02— det er påløpt avskrivninger på utstyr som brukes til fremstilling av hovedprodukter;

- Dt 20 Kt 70— lønn har blitt opptjent til ansatte involvert i hovedproduksjonen;

- Dt 20 Kt 69 - forsikringspremier påløper for lønnsfondet til arbeidere i hovedproduksjonen;

- Dt 20 Kt 60— arbeid (tjenester) for hovedproduksjonen levert av tredjepartsorganisasjoner (for eksempel energi- eller vannforsyning til verksteder) godtas for regnskap.

MERK! Kabling Dt 20 Kt 60 Kun tjenester eller arbeid akseptert fra leverandører kan reflekteres. Dersom det leveres råvarer, halvfabrikata eller varer som videre brukes i produksjonsprosessen, bør de tas i betraktning ved aksept i lagerregnskapet beregnet for dette formålet.

- Vurder indirekte kostnader. I motsetning til direkte kostnader, kan indirekte kostnader ikke korreleres direkte med kostnadene for en produksjonsenhet. Derfor, under produksjonsprosessen, blir de først gruppert i separate kontoer, analogt med direkte kontoer, og deretter fordelt på typer og enheter av ferdige produkter i den etablerte andelen.

Attribusjon av indirekte kostnader til kostnadene for hovedprodukter kan se slik ut:

- Dt 20 Kt 23 - produkter fra hjelpeproduksjon ble overført til hovedproduksjonen.

- Dt 20 Kt 25- Generelle produksjonskostnader allokeres til hovedproduktene (utgifter til vedlikehold og service av elementer i produksjonskomplekset, samlet på konto 25; til underkontoer debet 20 Med kreditt 25 de er allerede avskrevet med distribusjon).

- Dt 20 Kt 26— generelle forretningsutgifter fordeles (utgifter til hele virksomhetens behov, inkludert ledelsen). For eksempel vil lønnen til administrativt personell og bidrag fra det inngå i produksjonskostnadene fra låne 70 og 69 til debet 20 gjennom telling 26.

MERK! Foretakets kostnader kan fortsatt tas i betraktning på konto 29 "Tjenestenæringer og gårder". Konto 29 samler inn utgifter til eiendom og virksomhet som ikke er knyttet til hovedproduksjonen (for eksempel til balanseført barnehage eller boligbygg). Ut fra formålene med å bruke konto 20 og 29 samsvarer de i praksis ikke med hverandre.

Hva betyr bokføringen "debet 20 kreditt 20"?

Strengt tatt ledninger Dt 20 Kt 20 er ikke helt riktig. Dens fysiske betydning er at resultatet av hovedproduksjonen sendes til hovedproduksjonen. Transaksjonsomsetningen dobles faktisk i den konsoliderte omsetningen for konto 20, noe som krever ytterligere tiltak for å klargjøre dataene (for eksempel for å bestemme volumet av brutto produksjon for perioden, er det nødvendig å ekskludere omsetning innen produksjon fra bruttomsetningen ( helt Dt 20) Dt 20 Kt 20)).

Derfor brukes ledninger oftere i de bransjene der en kompleks produksjonssyklus finner sted. Når en avdeling produserer noe som både kan være et ferdig produkt og et materiale (råstoff) for en annen avdeling. For eksempel:

- I landbruket. På en kjøtt- og melkegård ledninger Dt 20 Kt 20 Melken som produseres brukes til å fôre kalver, som fetes til slakt.

- I petrokjemisk produksjon. Den primære raffineringen av råolje produserer en rekke produkter som kan brukes til ulike formål, inkludert å gå tilbake til produksjonssyklusen ved samme virksomhet. For eksempel, Dt 20 Kt 20 det er mulig å reflektere bruken av en del av industrigassen som oppnås ved egen produksjon for behovene til selve produksjonen.

På praksis Dt 20 Kt 20 kan også benyttes i tilfeller hvor regnskapsprinsippet ikke legger opp til at det skal føres særskilte regnskap for regnskapsføring av produksjon av egne halvfabrikata (konto 21) og produkter av hjelpeproduksjon (konto 23). Deretter går kostnadsdannelsen langs kjeden, gjennom overføring fra trinn til trinn (fra verksted til verksted), og overføringen formaliseres Dt 20 Kt 20 i analyse av underkontoer etter stadier (butikker).

Resultater

Konto 20, hvor kostnaden for hovedproduktene er dannet, har nyanser i samsvar med andre kontoer som utgifter kan tas i betraktning. Også omsetning på underkontoer og analyser i selve kontoen har sine egne spesifikasjoner.

Konto 20 i regnskap

Produksjonsprosessen er en teknologisk syklus for opprettelse, utvikling og montering av ferdige produkter i en bedrift. Totalen av alle kostnader forbundet med produksjon og salg av ferdige produkter utgjør kostnadene.

Organisasjoner som utfører produksjonsaktiviteter bestemmer kostnadene for produserte produkter. For å redegjøre for de totale beløpene for slike utgifter, brukes konto 20, som vil bli presentert nedenfor. Den brukes i samsvar med kontoplanen godkjent etter ordre fra finansdepartementet i Den russiske føderasjonen nr. 94n datert 31. oktober 2000.

Dermed er regnskapskonto 20 for dummies en konto. "Hovedproduksjon", der alle produksjons- og generelle forretningskostnader i organisasjonen akkumuleres.

Dette er en aktiv konto som det utføres syntetisk og analytisk regnskap for. Underkontoer åpnes avhengig av spesifikke aktivitet og bransje i organisasjonen. Analytisk regnskap utføres etter typer kostnader for produserte produkter eller av strukturelle divisjoner av foretaket.

På lånekonto 20 reflekterer avskrivningen av hele kostnaden for ferdige produkter, debet brukes til å ta hensyn til totalbeløpet for alle kostnader for produksjon av industriprodukter.

Det akkumulerer følgende typer kostnader:

- materiale, som er rettet mot å kjøpe materialer, råvarer, forsyninger, utstyr, etc., nødvendig i produksjonsprosessen;

- lønn og sosiale behov - kostnader som går til lønn og forsikringspremier for arbeidere og andre personer involvert i produksjonen;

- avskrivninger - fradrag for avskrivning av anleggsmidler som er direkte involvert i produksjonsprosessen;

- andre kostnader, som inkluderer reiseutgifter, mangler identifisert innenfor rammene av naturtap, utsatte kostnader mv.

For at en regnskapsfører skal kunne inkludere indirekte kostnader i kostnaden for hver enhet av varer som produseres, utført arbeid eller utført tjeneste, må disse kostnadene fordeles. Et foretak har rett til uavhengig å velge en indikator for kostnadsfordeling, for eksempel verdien av inventar og materialer som brukes i prosessen med å produsere varer.

Kostnader som er bokført i regnskap for 20 kontoer, avskrives til standard (planlagt) eller faktisk kostnad for produserte produkter.

Typiske oppføringer for hovedproduksjonskontoen

La oss presentere nøkkeltransaksjonene for konto 20 i tabellen:

| regnskapsføring | navnet på operasjonen |

|---|---|

| Dt 20 Kt 02, 10, 21, 60, 69, 70 | Nedskrivning av kostnader direkte knyttet til produksjon av GWS |

| Dt 20 Kt 23 | Avskrivning av hjelpeproduksjonskostnader |

| Dt 20 Kt 25, 26 | Avskrivning av indirekte utgifter |

| Stenger kl 20 | |

| Dt 28 Kt 20 | Det er tatt hensyn til produksjonsfeil |

| Dt 40 Kt 20 | Kostnaden for ferdige produkter tas i betraktning i samsvar med standardkostnaden |

| Dt 43 Kt 20 | Den faktiske kostnaden for GWS reflekteres |

| Dt 90,2 Kt 20 | Produserte GWS sendes for salg |

| Dt 91,2 Kt 20 | Kansellerte bestillinger tatt i betraktning |

Hvordan lukke en konto 20

Konto 20 stenges ved slutten av rapporteringsmåneden eller ved slutten av produksjonsperioden eller -syklusen.

Hvordan jobbe med konto 20 i kontoplanen

Ofte 20 timer. har ingen rest, det vil si at den tilbakestilles til null. Hvis det er dannet en debetsaldo for "Hovedproduksjon", vil den reflektere verdien av pågående arbeid på en bestemt dato. Denne saldoen overføres til begynnelsen av neste rapporteringsperiode.

Altså, når det gjelder analyser, konto. 20 kan stenges for enkelte typer tilvirkede varer og verk, mens for andre analytiske registre vil balansen gjenspeiles i form av arbeid i arbeid.

Fremgangsmåten for å avskrive kostnader knyttet til produksjon av produkter avhenger av metoden du velger for å bokføre kostnaden for ferdige produkter.

Prosedyren for avskrivning av produksjonskostnader bør være nedfelt i regnskapsprinsippene til din organisasjon.

Hvis du regnskapsfører ferdige produkter til faktiske produksjonskostnader, avskriv alle kostnader knyttet til produksjonen som en debitering på konto 43:

Kostnaden for ferdige produkter produsert av hovedproduksjonen reflekteres.

Eksempel

JSC "Kometa" produserer lysekroner og gulvlamper. I løpet av rapporteringsperioden ble det produsert 500 lysekroner og 800 gulvlamper.

Materialer verdt 200 000 rubler ble brukt på produksjon av lysekroner, gulvlamper - 350 000 rubler.

Lønnen til hovedproduksjonsarbeidere (inkludert trygdeavgifter) involvert i produksjon av lysekroner utgjorde 50 000 rubler, gulvlamper - 80 000 rubler.

Kostnadene for selskapets hjelpeproduksjon knyttet til produksjon av produkter (å gi produksjon med elektrisitet, varme, etc.) utgjorde 30 000 rubler.

I henhold til regnskapsprinsippet fordeles utgifter knyttet til produksjon av ulike typer produkter som ikke kan fordeles direkte i forhold til lønnen til arbeidere som er engasjert i produksjon av en bestemt type produkt.

Utgiftene til produksjon av lysekroner og gulvlamper er tatt i betraktning av Comet-regnskapsføreren i ulike underkontoer på konto 20:

● 20-1 "Kostnader ved produksjon av lysekroner";

● 20-2 "Produksjonskostnader for gulvlamper."

Debet 20-1 Kreditt 10

200.000 rubler. - materialer for produksjon av lysekroner ble avskrevet;

Debet 20-2 Kreditt 10

350.000 rubler. - materialer for produksjon av gulvlamper ble avskrevet;

Debet 20-1 Kreditt 70, 69

50 000 rubler. - reflektere lønnen til arbeidere som er involvert i produksjon av lysekroner og trygdeavgifter;

Debet 20-1 Kreditt 70, 69

80 000 rubler. - reflektere lønnen til arbeidere som er involvert i produksjon av gulvlamper og trygdeavgifter.

Etter å ha tatt hensyn til direkte kostnader, skal Comet-regnskapsføreren fordele kostnadene ved hjelpeproduksjon mellom produkttyper.

Den totale lønnen til arbeidere i hovedproduksjonen utgjorde 130 000 rubler. (50 000 + 80 000).

Kostnadene for hjelpeproduksjon er fordelt i følgende rekkefølge:

● kostnader for produksjon av lysekroner - 11 539 rubler. (50 000: 130 000 30 000);

● kostnader for produksjon av gulvlamper - 18 461 rubler. (80 000: 130 000 30 000).

Regnskapsføreren skal gjøre følgende oppføringer:

Debet 23 Kreditt 10 (70, 69...)

30 000 rubler. - utgifter til hjelpeproduksjon reflekteres;

Debet 20-1 Kreditt 23

11 539 RUB - en del av kostnadene ved hjelpeproduksjon tas med i kostnadene ved produksjon av lysekrone;

Debet 20-2 Kreditt 23

18 461 RUB - en del av kostnadene ved hjelpeproduksjon tas med i kostnadene ved produksjon av gulvlamper.

Dermed var det totale beløpet for Comets utgifter:

● for produksjon av lysekroner - 261 539 RUB. (200 000 + 50 000 + 11 539);

● for produksjon av gulvlamper - 448 461 rubler.

Konto 20 i regnskap (nyanser)

(350 000 + 80 000 + 18 461).

Ferdige produkter regnskapsføres i forskjellige underkontoer til konto 43 "Ferdige produkter":

● 43-1 "Lysekroner";

● 43-2 “gulvlamper”.

Comet-regnskapsføreren må gjøre følgende oppføringer:

Debet 43-1 Kreditt 20-1

RUB 261 539 - lysekroner produsert av hovedproduksjonen ble kreditert lageret;

Debet 43-2 Kreditt 20-2

448 461 RUB - Gulvlamper produsert av hovedproduksjonen ble mottatt på lageret.