Was spiegelt sich in der Belastung von Konto 20 wider. Primärproduktion

Heute werden wir es herausfinden Konto 20 „Hauptproduktion“. Warum wird es benötigt, was wird dabei berücksichtigt. Welche Einträge im Konto 20 spiegeln die Abrechnung der Produktionskosten wider? Zur besseren Übersichtlichkeit werden Beispiele zur Kostenrechnung und Kostenbildung auf Konten gegeben. 20. In diesem Artikel befassen wir uns mit der Bilanzierung von Produktionskosten, typischen Transaktionen und Situationen für Konto 20.

Auf Konto 20 werden die Kosten der Hauptproduktion erfasst, d. h. alle mit der Produktion verbundenen Ausgaben der Organisation werden berücksichtigt.

Was ist Produktion? Tatsächlich ist Produktion der Prozess, bei dem die Kosten für Fertigprodukte entstehen, und die Kosten für Fertigprodukte sind, wie wir herausgefunden haben, die Summe aller mit Produktion und Verkauf verbundenen Kosten. Alle diese Kosten werden zu Lasten des Kontos eingezogen. 20 „Hauptproduktion“, die die Kosten bildet.

Abrechnung der Produktionskosten (Konto 20)

Lassen Sie uns nun darüber sprechen, welche Kosten genau als Belastung von Konto 20 berücksichtigt werden und welche Buchungen sich in der Buchhaltung widerspiegeln.

- Direkte Kosten, also solche, die in direktem Zusammenhang mit dem Produktionsprozess stehen. Es könnte (Verkabelung) sein D20 K70), in der Produktion verwendet (Verkabelung). D20 K10), Teilnahme am Produktionsprozess (Buchung). D20 K02), Sozialbeiträge aus Personalgehältern (Buchung D20 K69).

- Produktionsnebenkosten. Ein Beispiel für eine Hilfsproduktion könnte ein firmeneigener Heizraum sein; die Kosten für dessen Instandhaltung werden bei der Belastung des Kontos berücksichtigt. 23 „Hilfsproduktion“, dann wird der Betrag aller dieser Kosten dem Konto belastet. 20 „Hauptproduktion“ (Buchung D20 K23).

- Indirekte Kosten, also Kosten im Zusammenhang mit der Verwaltung und Aufrechterhaltung der Produktion, werden von der Gutschrift der Konten 25 „Allgemeine Produktionskosten“ und 26 „Allgemeine Kosten“ (Einträge) abgeschrieben D20 K25 Und D20 K26).

- Als Produktionsfehler gelten Produkte, Teile und Arbeiten, die nicht den festgelegten Qualitätsstandards entsprechen und nicht für den vorgesehenen Zweck verwendet werden können. Wir werden mehr über Produktionsfehler sprechen. Vorerst kann ich nur sagen, dass der Mangel berücksichtigt und als Belastung auf dem Konto verbucht wird. 20 „Hauptproduktion“ (Buchung D20 K28).

Die Konten 23 „Hilfsproduktion“, 25 „Allgemeine Produktionskosten“, 26 „Allgemeine Kosten“ werden vom Unternehmen nicht immer verwendet. Hierbei handelt es sich um Zwischenkonten, die sich gut für die Verwendung in großen Produktionen eignen. Wenn das Unternehmen eine kleine Produktion hat, macht es keinen Sinn, zusätzliche Konten zu erfassen; alle Kosten können sofort auf dem Konto berücksichtigt werden. 20.

Somit wurde festgestellt, dass entsprechend der Belastung des Kontos. 20 werden alle mit der Hauptproduktion verbundenen Kosten berücksichtigt, d. h. es werden die Kosten für Fertigprodukte gebildet.

Diese Kosten werden dann vom Guthabenkonto abgebucht. 20 zu Lasten des Kontos. 40, 43 oder 90.

Wenn die Kosten für Fertigprodukte zu Standardkosten (geplant) berücksichtigt werden, werden alle Ausgaben vom Guthabenkonto abgezogen. 20 werden dem Konto belastet. 40 „Veröffentlichung von Produkten, Werken, Dienstleistungen“ (Veröffentlichung D40 K20).

Werden die Kosten für Fertigerzeugnisse zu den tatsächlichen (Produktions-)Kosten berücksichtigt, werden alle Aufwendungen aus der Gutschrift von Konto 20 zu Lasten des Kontos 43 „Fertigerzeugnisse“ ausgebucht (Buchung). D43 K20).

Produkte können auch sofort zum Verkauf verschickt werden, wobei Produktkonten umgangen und anschließend veröffentlicht werden D90/2 K20.

Am Ende des Monats wird das Konto 20 „Hauptproduktion“ geschlossen, der Saldo auf Konto 20 spiegelt den Wert der laufenden Arbeiten wider, dieser Saldo wird auf den Anfang des nächsten Monats übertragen.

Um die obigen Informationen zu untermauern, schlage ich vor, sich einige Beispiele anzusehen.

Videolektion Bilanzierung der Produktionskosten. Konto 20. Beiträge und typische Beispiele

In dieser Videolektion erklärt Natalya Vasilyevna Gandeva, eine erfahrene Lehrerin auf der Website „Buchhaltung für Dummies“, die Buchhaltung für Produktionskosten, Konto 20 mit einer Beschreibung typischer Einträge und Beispiele ⇓

XMmvVuq6Knc

Über den unten stehenden Link können Sie die Folien und die Präsentation zur Lektion abrufen.

Beispiele für Buchungen in der Produktionskostenrechnung

Beispiel Nr. 1 zur Buchung der Kostenrechnung in der Produktion

Die Organisation erbringt Dienstleistungen, der Umsatz für Dienstleistungen beträgt 36.000 Rubel. inklusive Mehrwertsteuer 6000 Rubel. Kosten im Zusammenhang mit der Erbringung von Dienstleistungen: Gehalt 8.000 Rubel, Materialkosten 2.000 Rubel. Welche Einträge werden in der Buchhaltung berücksichtigt?

Summe | Lastschrift | Kredit | Operationsname |

Gehaltskosten inklusive |

|||

Materialkosten berücksichtigt |

|||

Die Kosten für zum Verkauf stehende Dienstleistungen wurden abgeschrieben |

|||

Erbrachte Dienstleistungen |

|||

Auf die erbrachten Dienstleistungen wird Mehrwertsteuer erhoben |

|||

Das Finanzergebnis wird reflektiert (in diesem Beispiel der Gewinn) |

Beispiel Nr. 2 der Buchung der Kostenrechnung in der Produktion

Das Unternehmen produziert Bügeleisen. Die Materialkosten betragen 180.000 Rubel, die Gehälter der Mitarbeiter 200.000 Rubel. Abschreibung 90.000 Rubel. Sonstige Ausgaben 50.000 Rubel. Die Produkte werden zu Istkosten in Höhe von 1000 Stück dem Fertigwarenlager gutgeschrieben. Welche Verkabelung erfolgt in diesem Fall und was kostet ein Bügeleisen?

Kosten für ein Eisen = (180.000 + 200.000 + 90.000 + 50.000) / 1000 = 520 Rubel.

Ich hoffe, dass die Frage der Abrechnung der Kosten der Hauptproduktion keine Schwierigkeiten mehr bereitet, machen wir weiter. Im nächsten Artikel werden wir uns weiter mit dem Thema Produktion befassen.

Um Informationen zu Kosten zusammenzufassen, die in direktem Zusammenhang mit den Hauptaktivitäten der Organisation stehen, werden ein Kontenplan und Anweisungen zu seiner Verwendung sowie das aktive Konto 20 „Hauptproduktion“ () bereitgestellt. Die Rede ist beispielsweise von den Kosten für die Herstellung von Produkten, die Erbringung von Arbeiten oder die Erbringung von Dienstleistungen, also jene Arten von Tätigkeiten, für die die Organisation gegründet wurde oder die derzeit Gegenstand ihrer Arbeit sind.

Welche Kosten werden auf Konto 20 berücksichtigt

Konto 20 berücksichtigt Kosten abhängig von den Besonderheiten der Aktivitäten der Organisation. Dies sind beispielsweise die Kosten für die Herstellung industrieller oder landwirtschaftlicher Produkte, die Durchführung von Bau- und Installationsarbeiten oder die Erbringung von Transportdienstleistungen (Beschluss des Finanzministeriums vom 31. Oktober 2000 Nr. 94n).

Konto 20 wird belastet:

- für direkte Ausgaben, die in direktem Zusammenhang mit der Herstellung von Produkten, der Ausführung von Arbeiten und der Erbringung von Dienstleistungen stehen:

Belastung des Kontos 20 – Gutschrift der Konten 02 „Abschreibung des Anlagevermögens“, 10 „Materialien“, 21 „Halbzeuge aus eigener Produktion“, 60 „Abrechnungen mit Lieferanten und Auftragnehmern“, 70 „Abrechnungen mit Personal für Löhne“, 69 „Abrechnungen zur Sozialversicherung und Vorsorge“ usw.

- für Aufwendungen der Hilfsproduktion:

Sollkonto 20 – Habenkonto 23 „Hilfsproduktion“

- für indirekte Kosten im Zusammenhang mit der Verwaltung und Wartung der Hauptproduktion:

Sollkonto 20 – Habenkonto 25 „Allgemeine Produktionskosten“, 26 „Allgemeine Betriebsausgaben“

- für Verluste aus der Ehe:

Sollkonto 20 – Habenkonto 28 „Produktionsfehler“

Konto 20 wird der Betrag der tatsächlichen Kosten der fertiggestellten Produkte, Arbeiten und erbrachten Dienstleistungen gutgeschrieben:

Belastung der Konten 43 „Fertigprodukte“, 90 „Verkäufe“ usw. – Gutschrift des Kontos 20

Der Sollsaldo von Konto 20 am Monatsende spiegelt den Wert der laufenden Arbeiten (WIP) wider.

Die Kosten werden vom Konto 20 abgebucht – was Sie wählen sollten: Sollkonten 40, 43, 90 oder andere? Das Material liefert Antworten auf die Frage, was ein Buchhalter tun sollte, um die Abrechnung der Kosten hergestellter Produkte oder verkaufter Arbeiten und Dienstleistungen ordnungsgemäß zu organisieren. Darüber hinaus beschreibt der Artikel die Umstände der Gutschrift auf dem 20. Konto und geht darauf ein, welche Buchungen in der Buchhaltung vorgenommen werden sollten, um Ausgaben korrekt vom 20. Konto abzubuchen.

Wozu dient das Konto 20 „Hauptproduktion“?

Um die Beträge der Unternehmensausgaben, die mit der Haupttätigkeit verbunden sind, zusammenzufassen, wird in der Buchhaltung das 20. Konto („Hauptproduktion“) verwendet. Damit sind die Kosten gemeint, die der Organisation im Produktionsprozess, beim Verkauf von Dienstleistungen oder bei der Ausführung von Arbeiten entstehen. Zukünftig werden wir die Abkürzung TRU zur Bezeichnung von Waren, Werken und Dienstleistungen verwenden.

Gemäß den Rechnungslegungsvorschriften werden in der Belastung des 20. Kontos direkte Kosten erfasst, die dem Unternehmen bei der Herstellung von Produkten entstehen, Verluste aufgrund von Mängeln, Aufwendungen für Hilfs- und Dienstleistungsproduktion. Die Kosten für Waren und Dienstleistungen werden dem Guthaben dieses Kontos gutgeschrieben.

Eine Beschreibung des 20. Kontos sowie ein Beispiel für die Abrechnung der Ausgaben einer Organisation, die Arbeiten für einen Kunden durchführt, finden Sie im Material.

Betrachten wir den Vorgang der Abschreibung des 20. Kontos unter verschiedenen Umständen.

Kosten während der Produktion von Konto 20 abschreiben

Um Herstellungskosten abzuschreiben, muss der Steuerzahler zunächst die Methode auswählen, nach der Fertigwaren (FP) bilanziert werden. Die gewählte Methode sollte dann im Text der Rechnungslegungsrichtlinie (AP) genehmigt werden. Beschreiben wir die möglichen Methoden, aus denen ein Unternehmen wählen kann.

Gemäß PBU 5/01 „Buchhaltung von Vorräten“, genehmigt. Mit Beschluss des russischen Finanzministeriums vom 06.09.2001 Nr. 44n werden Fertigprodukte als der Teil des Inventars eingestuft, der zum Verkauf bestimmt ist.

In den Richtlinien zur Bilanzierung von Vorräten genehmigt. Mit Beschluss des russischen Finanzministeriums vom 28. Dezember 2001 Nr. 119n wird empfohlen, eine der folgenden Methoden zur Beurteilung des GP zu verwenden:

- Basierend auf den tatsächlichen Kosten (tatsächlich).

- Geplante Kosten, also auf Basis von Standards gebildet.

- Preis verhandelbar.

Hier finden Sie Erläuterungen, unter welchen Umständen es sich lohnt, die eine oder andere Methode anzuwenden. Daher empfiehlt sich die erste Methode, wenn es um die Produktion von Waren in Kleinserien geht, die zweite – bei Großserienfertigung, die dritte – bei stabilen, unveränderlichen Preisen. Es ist klar, dass konstante Preise für Marktbeziehungen unmöglich sind. Aus diesem Grund hat die dritte Methode derzeit ihre Relevanz verloren und wird nicht verwendet.

Abschreibung der Kosten zu tatsächlichen Kosten

Nachdem der für die Produktion verantwortliche Buchhalter die Abrechnung der Hausärzte zu tatsächlichen Kosten organisiert hat, muss er folgenden Eintrag vornehmen: Dt 43 Kt 20.

Der Kern dieses Eintrags besteht darin, dass der Selbstkostenpreis direkt und in Höhe des tatsächlich generierten Betrags von dem Konto, auf dem die Ausgaben erfasst werden, auf das Konto abgeschrieben wird, auf dem die Hausarztunterlagen geführt werden.

Trotz der Einfachheit und Attraktivität dieser Methode gibt es Einschränkungen in ihrer Anwendung. Der Punkt ist, dass die tatsächlichen Kosten erst am Ende des Berichtszeitraums berechnet werden können. In Fällen, in denen Produkte kontinuierlich versendet werden, ist es besser, die geplanten Kosten als Grundlage zu nehmen.

Es gibt 2 Möglichkeiten, die Buchhaltung zu organisieren: Ausgaben über das 40. Konto abbuchen ( « Freigabe fertiger Produkte“) oder darauf verzichten.

Abschreibung der Kosten zu Plankosten über Konto 40

Wenn das 40. Konto verwendet wird, erscheint hier die gesamte Differenz zwischen Ist- und Plankostenbetrag.

Die Belastung des 40. Kontos spiegelt die tatsächlich erzeugten Kosten des GP wider: Dt 40 Kt 20.

Auf dem Guthaben dieses Kontos werden die nach den Standards berechneten Kosten abgeschrieben: Dt 43 Kt 40.

Am Ende des Monats kann sich auf dem 40. Konto ein Saldo bilden, der nichts anderes als die Differenz zwischen Ist- und Plankosten darstellt. Mit dem resultierenden Betrag werden die Umsatzkosten auf dem 90. Konto angepasst:

- ist der tatsächliche Indikator größer als der geplante, erfolgt ein Eintrag: Dt 90,2 Kt 40;

- wenn sich herausstellt, dass der geplante Indikator höher ist als der tatsächliche - Umkehr Dt 90,2 Kt 40.

Abschreibung von Kosten zu Plankosten ohne Verwendung von Konto 40

Diese Abrechnungsmethode impliziert, dass die geplanten Kosten unmittelbar nach der Eingabe des GP in die eingehenden Dokumente auf dem 43. Konto ausgewiesen werden sollten: Dt 43 Kt 20.

Beim Versand des GP wird der gleiche Betrag auf dem 90. Konto ausgewiesen: Dt 90,2 Kt 43.

Sobald der Berichtszeitraum endet, werden auf dem 20. Konto die tatsächlichen Kosten des Hausarztes und die Differenz zwischen den tatsächlichen und geplanten Kostenindikatoren angezeigt. Sie müssen auf Konto 43 Anpassungen für den erhaltenen Betrag vornehmen:

- nach oben, wenn der tatsächliche Indikator größer als der geplante ist, mit folgendem Eintrag: Dt 43 Kt 20.

- nach unten, wenn sich herausstellt, dass der geplante Indikator größer ist als der tatsächliche: Umkehrung Dt 43 Kt 20.

Andere Vorgänge, die sich auf das Guthaben des 20. Kontos auswirken

Hier sind einige weitere Situationen, in denen der 20. Kontoguthabeneintrag verwendet wird:

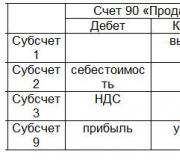

- Ein Unternehmen, das sich mit dem Verkauf von Dienstleistungen oder der Produktion von Werken befasst, schreibt die auf dem 20. Konto gesammelten Ausgaben auf das Verkaufskonto ab, sobald der Kunde die Ergebnisse akzeptiert hat. Um Einnahmen abzubilden und Kosten abzuschreiben, werden folgende Einträge vorgenommen:

- Dt 62 Kt 90,1;

- Dt 90,3 „Mehrwertsteuer auf Verkäufe“ Kt 68;

- Dt 90,2 Kt 20.

- Wenn ein Unternehmen eigene Produkte für eigene Zwecke nutzt, sieht der Eintrag so aus: Dt 10 „Materialien“ Kt 20.

- Große Industrien mit großen Produktionsmengen ziehen es vor, selbst hergestellte Halbzeuge in einem separaten Konto zu verbuchen. Der Veröffentlichung solcher Materialien muss folgender Eintrag beigefügt werden: Dt 21 „Halbzeuge aus eigener Produktion“ Kt 20.

- Bei der Erfassung fehlerhafter Produkte werden die entsprechenden Beträge wie folgt ausgewiesen: Dt 28 „Mängel in der Produktion“ Kt 20.

- Wird bei der Inventur der Hauptproduktion ein Mangel festgestellt, erfolgt die Eintragung: Dt 94 „Mängel und Verluste durch Beschädigung von Wertgegenständen“ Kt 20.

- Bei der Beendigung eines Vertrags, im Rahmen dessen bereits Produkte hergestellt wurden, fallen Kosten an, die sich wie folgt widerspiegeln: Dt 91,2 „Sonstige Kosten“ Kt 20.

Kontostand 20 „Hauptproduktion“

Am Ende des Berichtszeitraums identifiziert und schreibt die Organisation die Produktionskosten auf Konto 20 „Hauptproduktion“ ab. Als Ergebnis dieser Aktivitäten kann sich ein Sollsaldo bilden. Dieser Indikator spiegelt wider, wie hoch die Kosten der laufenden Arbeiten sind. Der resultierende Betrag auf dem 20. Konto sollte auf den nächsten Monat übertragen werden.

Ergebnisse

Das Guthaben des 20. Kontos zeigt die Kosten des fertigen Produkts, unabhängig davon, ob es zum Verkauf oder für den Eigenbedarf bestimmt ist, die Kosten der verkauften Dienstleistungen und der durchgeführten Arbeiten. Dieser Betrag wird auf das 40., 43., 90. oder ein anderes Konto überwiesen, je nach den Rechnungslegungsgrundsätzen des Unternehmens und der Art der durchgeführten Transaktion.

Dt 20 Kt 20 — Buchung, die den produktionsinternen Umsatz widerspiegelt. Zur Bildung der Produktionskosten auf Konto 20 „Hauptproduktion“ und den Nuancen der Verwendung des Eintrags Dt 20 Kt 20 Lesen Sie weiter unten mehr.

Algorithmus zur Generierung der Kosten auf Konto 20 (Korrespondenz mit den Konten 02, 10, 23, 25, 26, 60, 69, 70)

Das Konto 20 in der Produktion soll die Kosten der Hauptprodukte des Unternehmens darauf bilden. Um die Kosten einer nicht mehr produzierten Einheit zu ermitteln, sollten Sie:

- Berücksichtigen Sie die direkten Kosten, die in den Kosten der fertigen Einheit enthalten sind. Dies wird dadurch gewährleistet, dass dem Konto 20 direkte Aufwendungen, die im Rahmen der Analytik anfallen, nach Kostenarten zugeordnet werden:

- Dt 20 Kt 10— Rohstoffe und Vorräte für die Hauptprodukte wurden in die Produktion überführt;

- Dt 20 Kt 02— Es wurden Abschreibungen auf die Ausrüstung vorgenommen, die bei der Herstellung der Hauptprodukte verwendet wird.

- Dt 20 Kt 70— den Mitarbeitern, die an der Hauptproduktion beteiligt sind, wurden Löhne ausgezahlt;

- Dt 20 Kt 69 - Versicherungsprämien werden für den Lohnfonds der Arbeitnehmer in der Hauptproduktion abgegrenzt;

- Dt 20 Kt 60— Arbeiten (Dienstleistungen) für die Hauptproduktion, die von Drittorganisationen erbracht werden (z. B. Energie- oder Wasserversorgung von Werkstätten), werden zur Abrechnung akzeptiert.

BEACHTEN SIE! Verdrahtung Dt 20 Kt 60 Es können nur Leistungen oder Arbeiten berücksichtigt werden, die von Lieferanten übernommen wurden. Werden Rohstoffe, Halbfabrikate oder Waren geliefert, die im Produktionsprozess weiterverwendet werden, sind diese bei der Übernahme in den dafür vorgesehenen Lagerkonten zu berücksichtigen.

- Berücksichtigen Sie indirekte Kosten. Im Gegensatz zu direkten Kosten können indirekte Kosten nicht direkt mit den Kosten einer Produktionseinheit korreliert werden. Daher werden sie im Produktionsprozess zunächst analog zu Direktkonten in separaten Konten zusammengefasst und dann im festgelegten Verhältnis auf Arten und Einheiten der Fertigprodukte verteilt.

Die Zuordnung indirekter Kosten zu den Kosten der Hauptprodukte könnte wie folgt aussehen:

- Dt 20 Kt 23 – Produkte aus der Nebenproduktion wurden in die Hauptproduktion überführt.

- Dt 20 Kt 25- Allgemeine Produktionskosten werden den Hauptprodukten zugeordnet (Aufwendungen für die Wartung und Instandhaltung von Elementen des Produktionskomplexes, gesammelt auf Konto 25; auf Unterkonten). Lastschrift 20 Mit Kredit 25 sie sind bereits mit der Verteilung abgeschrieben).

- Dt 20 Kt 26— Es werden allgemeine Geschäftsausgaben verteilt (Ausgaben für den Bedarf des gesamten Unternehmens, einschließlich der Geschäftsführung). Beispielsweise werden die Gehälter des Verwaltungspersonals und die daraus resultierenden Beiträge in die Produktionskosten einbezogen Darlehen 70 und 69 zu Lastschrift 20 bis Zählung 26.

BEACHTEN SIE! Die Kosten des Unternehmens können weiterhin auf dem Konto 29 „Bewirtschaftung von Industrien und landwirtschaftlichen Betrieben“ berücksichtigt werden. Auf dem Konto 29 werden Ausgaben für Immobilien und Tätigkeiten erfasst, die nicht mit der Hauptproduktion in Zusammenhang stehen (z. B. für einen in der Bilanz aufgeführten Kindergarten oder ein Wohngebäude). Aufgrund der Verwendungszwecke der Konten 20 und 29 stimmen sie in der Praxis nicht überein.

Was bedeutet die Buchung „Soll 20 Haben 20“?

Genau genommen Verkabelung Dt 20 Kt 20 ist nicht ganz richtig. Seine physikalische Bedeutung besteht darin, dass das Ergebnis der Hauptproduktion an die Hauptproduktion gesendet wird. Tatsächlich verdoppelt sich der Transaktionsumsatz im konsolidierten Umsatz für Konto 20, was weitere Maßnahmen zur Klärung der Daten erfordert (z. B. zur Ermittlung des Bruttoproduktionsvolumens für den Zeitraum ist es erforderlich, den produktionsinternen Umsatz vom Bruttoumsatz auszuschließen ( vollständig Dt 20) Dt 20 Kt 20)).

Daher wird die Verkabelung häufiger in Branchen eingesetzt, in denen ein komplexer Produktionszyklus stattfindet. Wenn eine Abteilung etwas produziert, das sowohl ein fertiges Produkt als auch ein Material (Rohstoff) für eine andere Abteilung sein kann. Zum Beispiel:

- In der Landwirtschaft. Auf einem Fleisch- und Milchbauernhof Verdrahtung Dt 20 Kt 20 Die produzierte Milch wird zur Fütterung von Kälbern verwendet, die zur Schlachtung gemästet werden.

- In der petrochemischen Produktion. Bei der Primärraffinierung von Rohöl entstehen vielfältige Produkte, die für unterschiedliche Zwecke genutzt werden können, unter anderem auch durch die Rückführung in den Produktionskreislauf desselben Unternehmens. Zum Beispiel, Dt 20 Kt 20 Es ist möglich, die Verwendung eines Teils des in der eigenen Produktion gewonnenen Industriegases für den Bedarf der Produktion selbst abzubilden.

Zur Praxis Dt 20 Kt 20 kann auch in Fällen verwendet werden, in denen die Rechnungslegungsgrundsätze die Führung separater Konten für die Bilanzierung der Produktion eigener Halbfabrikate (Konto 21) und der Produkte der Hilfsproduktion (Konto 23) nicht vorsehen. Anschließend erfolgt die Kostenbildung entlang der Kette durch die Übertragung von Stufe zu Stufe (von Werkstatt zu Werkstatt) und die Übertragung wird formalisiert Dt 20 Kt 20 in der Analyse von Unterkonten nach Stufen (Shops).

Ergebnisse

Konto 20, auf dem die Kosten der Hauptprodukte gebildet werden, weist Nuancen auf, die mit anderen Konten übereinstimmen, auf denen Ausgaben berücksichtigt werden können. Auch der Umsatz auf Unterkonten und die Analyse innerhalb des Kontos selbst haben ihre eigenen Besonderheiten.

Konto 20 in der Buchhaltung

Der Produktionsprozess ist ein technologischer Zyklus zur Erstellung, Entwicklung und Montage von Fertigprodukten in einem Unternehmen. Die Gesamtheit aller Kosten, die mit der Herstellung und dem Verkauf von Fertigprodukten verbunden sind, bildet die Kosten.

Organisationen, die Produktionsaktivitäten durchführen, bestimmen die Kosten der hergestellten Produkte. Zur Abrechnung der Gesamtbeträge dieser Ausgaben wird Konto 20 verwendet, dessen Einträge im Folgenden aufgeführt werden. Die Anwendung erfolgt gemäß dem durch die Verordnung des Finanzministeriums der Russischen Föderation Nr. 94n vom 31. Oktober 2000 genehmigten Kontenplan.

Somit ist das Abrechnungskonto 20 für Dummies ein Konto. „Hauptproduktion“, in der alle Produktions- und allgemeinen Geschäftskosten der Organisation kumuliert werden.

Hierbei handelt es sich um ein aktives Konto, für das eine synthetische und analytische Buchhaltung durchgeführt wird. Unterkonten werden je nach den Besonderheiten der Tätigkeit und Branche der Organisation eröffnet. Die analytische Buchhaltung erfolgt nach Kostenarten der hergestellten Produkte oder nach Strukturbereichen des Unternehmens.

Auf Leihkonto 20 spiegelt die Abschreibung der Gesamtkosten der Fertigprodukte wider, die Belastung dient der Berücksichtigung des Gesamtbetrags aller Kosten für die Herstellung von Industrieprodukten.

Dabei fallen folgende Kostenarten an:

- Material, das auf den Einkauf von Materialien, Rohstoffen, Vorräten, Ausrüstung usw. abzielt, die im Produktionsprozess notwendig sind;

- Löhne und soziale Bedürfnisse – Kosten, die für Löhne und Versicherungsprämien für Arbeiter und andere an der Produktion beteiligte Personen verwendet werden;

- Abschreibungen – Abzüge für die Abschreibung von Sachanlagen, die direkt am Herstellungsprozess beteiligt sind;

- sonstige Kosten, zu denen Reisekosten, festgestellte Engpässe im Rahmen natürlicher Verluste, aufgeschobene Kosten usw. gehören.

Damit ein Buchhalter indirekte Kosten in die Kosten jeder hergestellten Wareneinheit, geleisteten Arbeit oder erbrachten Dienstleistung einbeziehen kann, müssen diese Kosten verteilt werden. Ein Unternehmen hat das Recht, unabhängig einen Indikator für die Kostenverteilung zu wählen, beispielsweise den Wert des Inventars und der Materialien, die bei der Herstellung von Waren verwendet werden.

Die in der Buchhaltung für 20 Konten erfassten Kosten werden auf die Standard- (geplanten) oder tatsächlichen Kosten der hergestellten Produkte abgeschrieben.

Typische Einträge für das Hauptproduktionskonto

Lassen Sie uns die wichtigsten Transaktionen für Konto 20 in der Tabelle darstellen:

| Verbuchung | der Name der Operation |

|---|---|

| Dt 20 Kt 02, 10, 21, 60, 69, 70 | Abschreibung von Kosten, die in direktem Zusammenhang mit der Herstellung von GWS stehen |

| Dt 20 Kt 23 | Abschreibung von Produktionshilfskosten |

| Dt 20 Kt 25, 26 | Abschreibung indirekter Kosten |

| Schließung 20 Uhr | |

| Dt 28 Kt 20 | Produktionsfehler berücksichtigt |

| Dt 40 Kt 20 | Die Kosten für Fertigprodukte werden entsprechend ihren Standardkosten berücksichtigt |

| Dt 43 Kt 20 | Es werden die tatsächlichen Kosten von GWS berücksichtigt |

| Dt 90,2 Kt 20 | Hergestellte GWS werden zum Verkauf angeboten |

| Dt 91,2 Kt 20 | Stornierte Bestellungen werden berücksichtigt |

So schließen Sie ein Konto 20

Konto 20 wird am Ende des Berichtsmonats oder am Ende des Produktionszeitraums oder -zyklus geschlossen.

So arbeiten Sie mit Konto 20 des Kontenplans

Oftmals 20 Stunden. hat keinen Rest, das heißt, es wird auf Null zurückgesetzt. Wenn sich für „Hauptproduktion“ ein Sollsaldo gebildet hat, spiegelt dieser den Wert der laufenden Arbeiten zu einem bestimmten Datum wider. Dieser Saldo wird auf den Beginn der nächsten Berichtsperiode vorgetragen.

Also, in Bezug auf die Analyse, Konto. 20 kann für bestimmte Arten von Industriegütern und Werken geschlossen werden, während für andere analytische Register der Saldo in Form von laufenden Arbeiten ausgewiesen wird.

Das Verfahren zur Abschreibung der mit der Herstellung von Produkten verbundenen Kosten hängt von der Methode ab, die Sie zur Erfassung der Kosten für Fertigprodukte in der Buchhaltung wählen.

Das Verfahren zur Abschreibung von Produktionskosten sollte in den Rechnungslegungsgrundsätzen Ihrer Organisation verankert sein.

Wenn Sie fertige Produkte zu tatsächlichen Produktionskosten bilanzieren, schreiben Sie alle mit ihrer Produktion verbundenen Kosten als Belastung auf Konto 43 ab:

Die Kosten der in der Hauptproduktion hergestellten Fertigprodukte werden berücksichtigt.

Beispiel

JSC „Kometa“ produziert Kronleuchter und Stehlampen. Im Berichtszeitraum wurden 500 Kronleuchter und 800 Stehlampen produziert.

Für die Herstellung von Kronleuchtern und Stehlampen wurden Materialien im Wert von 200.000 Rubel ausgegeben – 350.000 Rubel.

Die Löhne der wichtigsten Produktionsarbeiter (einschließlich Sozialversicherungsbeiträge), die an der Herstellung von Kronleuchtern beteiligt waren, beliefen sich auf 50.000 Rubel, Stehlampen auf 80.000 Rubel.

Die Kosten für die Hilfsproduktion des Unternehmens im Zusammenhang mit der Herstellung von Produkten (Bereitstellung der Produktion mit Strom, Wärme usw.) beliefen sich auf 30.000 Rubel.

Gemäß der Rechnungslegungsrichtlinie werden Ausgaben im Zusammenhang mit der Herstellung verschiedener Produkttypen, die nicht direkt verteilt werden können, im Verhältnis zum Lohn der Arbeitnehmer verteilt, die an der Herstellung eines bestimmten Produkttyps beteiligt sind.

Die Ausgaben für die Herstellung von Kronleuchtern und Stehlampen werden vom Comet-Buchhalter auf verschiedenen Unterkonten des Kontos 20 berücksichtigt:

● 20-1 „Herstellungskosten von Kronleuchtern“;

● 20-2 „Produktionskosten von Stehlampen.“

Lastschrift 20-1 Gutschrift 10

200.000 Rubel. - Materialien für die Herstellung von Kronleuchtern wurden abgeschrieben;

Lastschrift 20-2 Gutschrift 10

350.000 Rubel. - Materialien zur Herstellung von Stehlampen wurden abgeschrieben;

Soll 20-1 Haben 70, 69

50.000 Rubel. - die Löhne der an der Herstellung von Kronleuchtern beteiligten Arbeitnehmer und die Sozialversicherungsbeiträge widerspiegeln;

Soll 20-1 Haben 70, 69

80.000 Rubel. - die Löhne der an der Herstellung von Stehlampen beteiligten Arbeitnehmer sowie die Sozialversicherungsbeiträge widerspiegeln.

Nach Berücksichtigung der direkten Kosten muss der Comet-Buchhalter die Kosten der Hilfsproduktion auf die Produktarten verteilen.

Der Gesamtlohn der Arbeiter in der Hauptproduktion belief sich auf 130.000 Rubel. (50.000 + 80.000).

Die Kosten der Hilfsproduktion verteilen sich in folgender Reihenfolge:

● Kosten für die Herstellung von Kronleuchtern - 11.539 Rubel. (50.000: 130.000 30.000);

● Kosten für die Herstellung von Stehlampen - 18.461 Rubel. (80.000: 130.000 30.000).

Der Buchhalter muss folgende Einträge vornehmen:

Soll 23 Haben 10 (70, 69...)

30.000 Rubel. - Aufwendungen für Hilfsproduktion werden berücksichtigt;

Lastschrift 20-1 Gutschrift 23

11.539 RUB - Ein Teil der Kosten der Hilfsproduktion wird in den Kosten der Kronleuchterproduktion berücksichtigt.

Lastschrift 20-2 Haben 23

18.461 RUB - Ein Teil der Kosten der Hilfsproduktion wird in den Produktionskosten von Stehleuchten berücksichtigt.

Somit betrug der Gesamtbetrag der Ausgaben von Comet:

● für die Herstellung von Kronleuchtern – 261.539 RUB. (200.000 + 50.000 + 11.539);

● für die Herstellung von Stehlampen - 448.461 Rubel.

Konto 20 in der Buchhaltung (Nuancen)

(350 000 + 80 000 + 18 461).

Fertigerzeugnisse werden auf verschiedenen Unterkonten zum Konto 43 „Fertigerzeugnisse“ verbucht:

● 43-1 „Kronleuchter“;

● 43-2 „Stehleuchten“.

Der Comet-Buchhalter muss folgende Einträge vornehmen:

Lastschrift 43-1 Gutschrift 20-1

261.539 RUB - In der Hauptproduktion hergestellte Kronleuchter wurden dem Lager gutgeschrieben;

Lastschrift 43-2 Gutschrift 20-2

448.461 RUB - Stehlampen aus der Hauptproduktion wurden in das Lager aufgenommen.