நேர ஊதியத்துடன் வேலை செய்யுங்கள். ஊதிய அமைப்புகளின் வகைகள்

வணக்கம்! இந்த கட்டுரையில் நேரத்தை அடிப்படையாகக் கொண்ட ஊதியங்களுக்கு என்ன ஊதியம் என்பதைப் பற்றி பேசுவோம்.

இன்று நீங்கள் கற்றுக்கொள்வீர்கள்:

- நேர ஊதியம் என்றால் என்ன?

- இது என்ன வகைகளாக பிரிக்கப்பட்டுள்ளது?

- துண்டு-விகித ஊதியத்திலிருந்து நேர அடிப்படையிலான ஊதியங்கள் எவ்வாறு வேறுபடுகின்றன?

நேர ஊதியம் என்றால் என்ன?

ஒவ்வொரு நிறுவனத்திற்கும் அதன் சொந்த ஊதியம் உள்ளது. இது உற்பத்தியின் பிரத்தியேகங்கள் காரணமாகும். உதாரணமாக, ஒரு நிறுவனத்தில் பணியாளர்கள் உற்பத்தி செய்யும் பொருட்களின் அளவிற்கு ஊதியம் பெறுகிறார்கள், மற்றொன்று - உண்மையில் வேலை செய்த நேரத்திற்கு.

உற்பத்தியில் அவருக்கு என்ன வகையான சம்பளம் இருக்கும் என்பதை மேலாளரே தீர்மானிக்கிறார். ஆயினும்கூட, இந்த பிரச்சினை தொழிற்சங்க அமைப்புடன் ஒருங்கிணைக்கப்பட்டுள்ளது.

வேலை கிடைக்கும் ஒவ்வொரு பணியாளரும் தனது சம்பளத்தைப் பற்றி முன்கூட்டியே தெரிந்து கொள்ளலாம். மாதாந்திர கொடுப்பனவுகளின் வகை மற்றும் வடிவம் குறிப்பிடப்பட்டுள்ளது.

ரஷ்ய கூட்டமைப்பில், 30% நிறுவனங்களுக்கு மட்டுமே நேர அடிப்படையிலான ஊதியம் உள்ளது, இருப்பினும், எடுத்துக்காட்டாக, அமெரிக்காவில் இந்த எண்ணிக்கை 70% ஐத் தாண்டியுள்ளது. இப்போது கருத்தையே புரிந்துகொள்வோம்.

நேர ஊதியம் – இது ஒரு வகையான சம்பளமாகும், அங்கு பணியாளர் செலுத்தும் தொகை நேரடியாக வேலை செய்த மணிநேரங்கள், நாட்கள் அல்லது மாதங்கள் ஆகியவற்றைப் பொறுத்தது. இது சிறப்பு பணி நிலைமைகள் மற்றும் நிபுணர்களின் தகுதிகளை கணக்கில் எடுத்துக்கொள்கிறது.

எளிமையாகச் சொன்னால், நேர அடிப்படையிலான ஊதியம் என்பது ஊதியம் என்பது செய்யப்படும் வேலையின் அளவு (தொகுதி) க்காக அல்ல, ஆனால் அது செய்யப்படும் நேரத்திற்கு. அதாவது, ஒரு குறிப்பிட்ட பணியை முடிக்க செலவழித்த வேலை நேரம் செலுத்தப்படுகிறது.

பூர்த்தி செய்யப்பட்ட வேலை நேர தாளின் அடிப்படையில் சம்பளம் கணக்கிடப்படுகிறது. அங்கு, நிலையான கீப்பர் ஊழியர் எத்தனை மணிநேரம் அல்லது நாட்கள் வேலை செய்தார் என்பதைக் குறிக்கிறது.

நேர ஊதியம் எங்கே பெரும்பாலும் பயன்படுத்தப்படுகிறது?

வேலையின் தரம், அளவைக் காட்டிலும் மதிப்பிடப்படும் தொழில்களில் நேர ஊதியம் வழங்கப்படுகிறது. இந்த வகை சம்பளம்தான் ஊழியர்களை தொடர்ந்து மேம்படுத்தவும், அவர்களின் திறன் அளவை உயர்த்தவும் ஊக்குவிக்கிறது.

பின்வரும் சந்தர்ப்பங்களில் நேர அடிப்படையிலான ஊதியம் பயன்படுத்தப்படுகிறது:

- பணியாளரின் செயல்பாடுகள் ஒரு குறிப்பிட்ட தாளத்தால் கட்டுப்படுத்தப்பட்டால் அல்லது அவர் சட்டசபை வரிகளில் வேலை செய்தால்;

- வேலை உபகரணங்கள் பராமரிப்பு மற்றும் பழுது சம்பந்தப்பட்டிருந்தால்;

- வேலையின் தரமான குறிகாட்டியானது அளவை விட அதிகமாக மதிப்பிடப்பட்டால்;

- உழைப்பின் அளவு குறிகாட்டியை தீர்மானிக்க இயலாது, அல்லது இந்த செயல்முறை கடினமானது அல்லது பகுத்தறிவற்றது;

- ஒரு பணியாளரின் பணியின் முடிவு அவரது பணியின் முக்கிய குறிகாட்டியாக இல்லாதபோது;

- ஒரு ஊழியர், தனது அனைத்து விருப்பங்களுடனும், உபகரணங்களின் குறைந்த உற்பத்தித்திறன் காரணமாக, உற்பத்தி செய்யப்படும் பொருட்களின் அளவை அதிகரிப்பதை பாதிக்க முடியாது.

இந்த சம்பளம் பெரும்பாலும் கணக்காளர்கள், மருத்துவ பணியாளர்கள், ஆசிரியர்கள், வழக்கறிஞர்கள், அரசு அதிகாரிகள், மேலாளர்கள் போன்றோருக்கு வழங்கப்படுகிறது. உதாரணமாக, ஆசிரியர் இந்த மாதம் எவ்வளவு சிறப்பாக பணியாற்றினார், மாணவர்கள் எவ்வளவு தகவல்களைக் கற்றுக்கொண்டார்கள் என்பதைக் கணக்கிடுவது மிகவும் கடினம் மற்றும் அர்த்தமற்றது.

நேர சம்பளத்தின் வகை

நேர ஊதியத்தில் பல வகைகள் உள்ளன.

எளிய நேர ஊதியம்- உற்பத்தியின் செயல்பாட்டை பராமரிப்பது உள்ளிட்ட பொறுப்புகளில் உள்ள ஊழியர்களுக்கு ஊதியம். உற்பத்தி செய்யப்பட்ட தயாரிப்பு அல்லது வழங்கப்பட்ட சேவையின் இறுதி முடிவை பணியாளர் எந்த வகையிலும் பாதிக்கவில்லை.

உற்பத்தியில் பணிபுரியும் நேரத்திற்கு ஊழியர் ஒரு நிலையான சம்பளத்தைப் பெறுகிறார். இருப்பினும், அவர் எந்த கூடுதல் கொடுப்பனவுகளையும் நம்ப முடியாது.

சம்பளத்தை காலம் மூலம் கணக்கிடலாம். மணிநேரம், நாட்கள் அல்லது மாதங்கள் கணக்கில் எடுத்துக்கொள்ளலாம்.

உதாரணம்.பணியாளருக்கு 60 ரூபிள் / மணிநேர கட்டண விகிதம் உள்ளது, அவர் 50 மணிநேரம் வேலை செய்தார், எனவே அவரது சம்பளம் 60 * 50 = 3000 ரூபிள் ஆகும்.

ஒரு ஊழியர் ஒரு மாதம் பணிபுரிந்தால் (மாதாந்திர மணிநேரம் வேலை செய்கிறார்) மற்றும் நிலையான சம்பளம் இருந்தால், அவருடைய சம்பளம் அவரது சம்பளத்தின் அளவிற்கு ஒத்திருக்கும்.

ஒரு எளிய நேர அடிப்படையிலான சம்பளத்தின் நன்மை அதன் ஸ்திரத்தன்மை ஆகும், ஆனால் குறைபாடு என்பது பணியாளருக்கு உந்துதல் இல்லாதது (அனைவரும் வேலை முடிவுகளைப் பொருட்படுத்தாமல், அதே சம்பளத்தைப் பெறுகிறார்கள்). ஒரு எளிய நேர ஊதியம் மிகவும் அரிதானது.

நேர அடிப்படையிலான போனஸ் சம்பளம்- ஒரு ஊழியர், சம்பளத்திற்கு கூடுதலாக, சில நிபந்தனைகளை நிறைவேற்றுவதற்காக போனஸ் வடிவத்தில் கூடுதல் கொடுப்பனவுகளைப் பெறுகிறார். எடுத்துக்காட்டாக, வேலையில் இடையூறுகள் இல்லாதது, அவசரகால சூழ்நிலைகள் அனுமதிக்கப்படவில்லை, திட்டத்தை மீறுதல், குறைபாடுகள் இல்லாமல் தயாரிப்புகளை உற்பத்தி செய்தல், மூலப்பொருட்கள் மற்றும் ஆற்றல் வளங்களை சேமிப்பது போன்றவை.

இந்த வகை ஊதியத்தை கணக்கிடும் போது, தரமான குறிகாட்டிகள் மட்டும் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன, ஆனால் அளவு கூட.

போனஸ் மற்றும் அவற்றின் தொகையை செலுத்துவதற்கான நிபந்தனைகள் வேலைவாய்ப்பு ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ளன. போனஸில் பின்வரும் கொடுப்பனவுகள் அடங்கும்: 13 வது சம்பளம், சேவையின் நீளத்திற்கான கூடுதல் கொடுப்பனவுகள், விடுமுறை போனஸ் போன்றவை.

பின்வருமாறு கணக்கிடப்படுகிறது:

அடிப்படை சம்பளம் + போனஸ் = நேர அடிப்படையிலான போனஸ் சம்பளம்

அடிப்படை சம்பளம் என்பது சம்பளம் அல்லது கட்டண விகிதம் உண்மையில் மாதத்திற்கு வேலை செய்யும் மணிநேரங்களின் எண்ணிக்கையால் பெருக்கப்படுகிறது.

பிரீமியம் தொகை - இது அடிப்படை சம்பளத்தில் சில சதவீதம்.

உதாரணம்.ஊழியர் நிலையான மணிநேரத்தை வேலை செய்துள்ளார் மற்றும் அவரது சம்பளம் 10 ஆயிரம் ரூபிள் ஆகும். சிறப்பாகச் செய்த பணிக்கு, அவருக்கு 10% போனஸ் கிடைக்கும். நாங்கள் கணக்கீடுகளை செய்கிறோம்:

10,000 + 10,000 * 0.1 = 11,000 ரூபிள்.

நேர அடிப்படையிலான போனஸ் ஊதியத்துடன், பணியை விரைவாகவும் திறமையாகவும் முடிப்பதில் பணியாளர் ஆர்வமாக உள்ளார். விருதுகள் அணியை ஊக்குவிக்கவும் ஊக்கப்படுத்தவும் சிறந்த வழியாகும்.

ஒரு குறிப்பிட்ட பணியுடன் நேர அடிப்படையிலான போனஸ்- இந்த வகையான ஊதியம் நடைமுறையில் உள்ள நிறுவனங்களில், ஊழியர்களுக்கான மாதாந்திர கொடுப்பனவுகள் உண்மையில் வேலை செய்த மணிநேரங்களுக்கு பணம் செலுத்துதல் மற்றும் ஒதுக்கப்பட்ட பணிகளை முடிப்பதற்கான கூடுதல் கொடுப்பனவுகள் (போனஸ் வடிவில்) ஆகியவற்றைக் கொண்டிருக்கும்.

இது ஒரு வகையான நேர அடிப்படையிலான போனஸ் சம்பளம். இந்த வகை ஊதியத்துடன், பணியை முடிப்பதற்கான உத்தரவாதமான முடிவை மேலாளர் நம்பலாம், ஏனெனில் பணியாளரின் சம்பளத்தின் அளவு இதைப் பொறுத்தது. வேகமான மற்றும் உயர்தர வேலைக்கு இது முக்கிய உந்துதலாகும்.

துண்டு நேர சம்பளம்- சில நேரங்களில் இது கலப்பு என்று அழைக்கப்படுகிறது, ஏனெனில் இது துண்டு வேலை மற்றும் நேர அடிப்படையிலான ஊதியங்களை ஒருங்கிணைக்கிறது.

இந்த சம்பளம் பெரும்பாலும் வர்த்தகத்துடன் தொடர்புடைய நபர்களால் பெறப்படுகிறது. எடுத்துக்காட்டாக, விற்பனையாளர்கள், உண்மையில் பணியிடத்தில் இருப்பதற்கான கட்டணம் செலுத்துவதோடு, விற்கப்படும் பொருட்களுக்கான வட்டியும் கூடும்.

இந்த நிலை ஊழியர்களுக்கு ஆர்வமாக உள்ளது, மேலும் அவர்கள் விற்பனையின் அளவை அதிகரிக்க முயற்சி செய்கிறார்கள்.

நேரம் மற்றும் துண்டு வேலை ஊதியங்களின் ஒப்பீட்டு பண்புகள்

சம்பளத்தின் ஒவ்வொரு வடிவமும் அதன் நன்மை தீமைகளைக் கொண்டுள்ளது. எது சிறந்தது எது மோசமானது என்று சந்தேகத்திற்கு இடமின்றி சொல்ல முடியாது. ஒவ்வொரு நிறுவனத்திற்கும் அதன் சொந்த வகையான சம்பளம் உள்ளது.

ஆயினும்கூட, தொழிலாளர்களுக்கான பல்வேறு வகையான ஊதியங்களின் ஒப்பீட்டு விளக்கத்தை நாங்கள் வழங்குகிறோம்.

| மதிப்பீட்டு அளவுகோல்கள் | ஊதியத்தின் படிவங்கள் | |

| துண்டு கூலி | நேர சம்பளம் | |

| எங்கே பயன்படுத்தப்படுகிறது? | எந்தவொரு தயாரிப்பு உற்பத்தி செய்யப்படும் நிறுவனங்களில், அல்லது அளவு குறிகாட்டிகள் மதிப்பிடப்படுகின்றன | சேவைத் துறையில், சேவைகள், திட்ட ஆர்டர்கள் விஷயத்தில். அதாவது, நிகழ்த்தப்பட்ட வேலையின் தரம் மதிப்பிடப்படுகிறது |

| தொழிலாளர் உற்பத்தித்திறன் மீதான ஊதியத்தை சார்ந்துள்ளது | சம்பளம் நேரடியாக செய்யப்படும் வேலையின் அளவைப் பொறுத்தது. அதிக உழைப்பு உற்பத்தித்திறன், பணியாளர் அதிக சம்பாதிப்பார் | சார்பு இல்லை, அல்லது அது மறைமுகமானது. பாதித் திறனில் பணிபுரிந்தாலும் (போனஸ் வழங்கப்படாவிட்டால்) பணியாளர் அவருக்குச் செலுத்த வேண்டிய சம்பளத்தைப் பெறுவார். |

| யாருக்கு லாபம்? | முதலாளிக்கு நன்மை பயக்கும், ஏனென்றால் அவர் உற்பத்தி செய்யும் பொருளுக்கு மட்டுமே பணம் செலுத்துகிறார் | பணியாளருக்கு நன்மை பயக்கும். அவர் முயற்சி செய்ய வேண்டியதில்லை, ஏனென்றால் அவர் இன்னும் தனது சம்பளத்தைப் பெறுவார் |

| சம்பள ஸ்திரத்தன்மை | நிலையற்றது. ஒரு ஊழியர் வேலைக்கு வரவில்லை என்றால் (ஒரு நல்ல காரணத்திற்காக கூட), அவர் தவறவிட்ட நாட்களுக்கு ஊதியம் பெறமாட்டார். | நிலையானது, அதாவது உத்தரவாதம் |

| ஊக்கத்தின் கிடைக்கும் தன்மை | தற்போது. அதிக சம்பளத்தைப் பெறுவதற்கு ஊழியர்கள் எப்போதும் அதிகமாகச் செய்ய முயற்சி செய்கிறார்கள் | போனஸ் வழங்கப்படாவிட்டால், பணியாளருக்கு எந்த ஊக்கமும் இல்லை. எல்லாவற்றிற்கும் மேலாக, அவர் ஒரு சம்பளம் பெற உத்தரவாதம் |

| நிகழ்த்தப்பட்ட வேலையின் தரம் | பெரும்பாலும் தரம் சிறந்ததாக இருக்க விரும்புகிறது, ஏனென்றால் தொழிலாளர்கள் நிகழ்த்திய வேலையின் தரத்தைப் பற்றி சிந்திக்காமல் இன்னும் அதிகமாகச் செய்ய முயற்சி செய்கிறார்கள் | ஒரு ஊழியர் தரமான வேலைக்கு போனஸைப் பெற்றால், அவர் அதிக சம்பளத்தைப் பெற முயற்சிப்பார். அதன்படி, செய்யப்படும் பணியின் தரம் உயர்வாக இருக்கும் |

முடிவுரை

நிறுவனங்களில், அளவு அல்ல, ஆனால் செய்யப்படும் வேலையின் தரம் மிகவும் மதிப்புமிக்கது, நேர அடிப்படையிலான ஊதிய வடிவம் பயன்படுத்தப்படுகிறது.

நேர ஊதியம் என்பது ஒரு ஊழியர் வேலை செய்யும் மணிநேரங்களுக்கு பெறும் பணம். ஆனால் போனஸ் மற்றும் கொடுப்பனவுகள் இல்லாமல் "வெற்று" சம்பளம் பெறும் ஒருவரைக் கண்டுபிடிப்பது அரிது. முதலாளிகள் தங்கள் பணியைச் சிறப்பாகச் செய்ய ஊழியர்களை ஊக்குவிக்க போனஸைப் பயன்படுத்துகின்றனர்.

இந்த நேரத்தில், அத்தகைய சம்பளம் நம் நாட்டில் மிகவும் பொதுவானதல்ல. ஆனால் இப்போதைக்கு அவ்வளவுதான். எல்லாவற்றிற்கும் மேலாக, மேலும் மேலும் தொழில்முனைவோர் நேர அடிப்படையிலான ஊதியங்களுக்கு தங்கள் விருப்பத்தை கொடுக்கிறார்கள்.

ஊதியத்தின் படிவங்கள்: அவற்றின் அம்சங்கள் மற்றும் நன்மைகள், அவை ஒவ்வொன்றிற்கும் ஊதியக் கணக்கீடு

பதவிகள் மற்றும் வணிக பயணங்களை இணைக்கும் வேலைக்கான கட்டணம் செலுத்தும் அம்சங்கள்

விடுமுறை ஊதியத்தை செலுத்துதல் மற்றும் நோய்வாய்ப்பட்ட விடுப்பு கணக்கீடு ஆகியவற்றின் அம்சங்கள்

ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் (இனிமேல் ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் என குறிப்பிடப்படுகிறது) படி ஒரு பணியாளரின் ஊதியம் (ஊதியம்) - பணியாளரின் தகுதிகள், சிக்கலான தன்மை, அளவு, தரம் மற்றும் நிபந்தனைகளைப் பொறுத்து வேலைக்கான ஊதியம். நிகழ்த்தப்பட்ட வேலை, அத்துடன் இழப்பீடு (கூடுதல் கொடுப்பனவுகள் மற்றும் இழப்பீட்டுத் தன்மையின் கொடுப்பனவுகள், சாதாரண நிலைமைகளிலிருந்து விலகும் நிலைமைகளில் வேலை செய்தல், சிறப்பு தட்பவெப்ப நிலைகள் மற்றும் கதிரியக்க மாசுபாட்டால் வெளிப்படும் பிரதேசங்களில் பணிபுரிதல் மற்றும் பிற இழப்பீடு கொடுப்பனவுகள் உட்பட) மற்றும் ஊக்கத் தொகைகள் (கூடுதல் கொடுப்பனவுகள் மற்றும் ஊக்குவிப்பு கொடுப்பனவுகள், போனஸ் மற்றும் பிற ஊக்குவிப்பு கொடுப்பனவுகள்).

ஊதிய சிக்கல்கள் கட்டுப்படுத்தப்படுகின்றன:

- ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீடு;

- டிசம்பர் 14, 2015 ன் ஃபெடரல் சட்டம் எண் 376-FZ "பெடரல் சட்டத்தின் 1 வது பிரிவின் திருத்தங்கள் "குறைந்தபட்ச ஊதியத்தில்"";

- ஜூலை 22, 2008 ஆம் ஆண்டின் ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணை எண் 554 "இரவில் வேலைக்கான ஊதியத்தை அதிகரிப்பதற்கான குறைந்தபட்ச அளவு";

- டிசம்பர் 24, 2007 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணை எண் 922 "சராசரி ஊதியங்களை கணக்கிடுவதற்கான நடைமுறையின் பிரத்தியேகங்கள்";

- நவம்பர் 24, 1995 இன் ஃபெடரல் சட்டம் எண் 181-FZ "ரஷ்ய கூட்டமைப்பில் ஊனமுற்றோரின் சமூகப் பாதுகாப்பில்";

- அக்டோபர் 13, 2008 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணை எண். 749 "வணிக பயணங்களுக்கு ஊழியர்களை அனுப்புவதற்கான பிரத்தியேகங்கள் குறித்து."

ஊழியர்களுக்கான ஊதியத்தின் அளவு, பதவி, பணியாளரின் வகை, அவரது தகுதிகள், அலகு வகை, தொழில்முறை நிலை மற்றும் ஒதுக்கப்பட்ட பணிகளை நிறைவேற்றுவதில் பணியாளரின் தனிப்பட்ட பங்களிப்பை கணக்கில் எடுத்துக்கொள்வதன் மூலம் தீர்மானிக்கப்படுகிறது.

ஒவ்வொரு நிறுவனமும் அதன் சொந்த ஊதிய முறையைப் பயன்படுத்துகிறது, அதாவது, கட்டண விகிதங்களின் அளவு, சம்பளம் (அதிகாரப்பூர்வ சம்பளம்), கூடுதல் உள்ளிட்ட வேலை செயல்பாடுகள் மற்றும் பணியின் முடிவுகளுக்கு ஏற்ப ஊழியர்களுக்கு செலுத்த வேண்டிய ஊதியத்தின் அளவைக் கணக்கிடுவதற்கான நடைமுறை. கொடுப்பனவுகள் மற்றும் இழப்பீட்டு கொடுப்பனவுகள்.

இரண்டு வகையான ஊதியங்கள் உள்ளன:

1) அடிப்படை ஊதியம் (BW) - வேலை செய்த நேரத்திற்கான ஊதியம், கட்டண விகிதங்களில் செலுத்துதல், சம்பளம், போனஸ், கூடுதல் கொடுப்பனவுகள் மற்றும் கொடுப்பனவுகள்;

2) கூடுதல் ஊதியம் (ஏஎஸ்) - தொழிலாளர் சட்டத்தால் வழங்கப்பட்ட வேலை செய்யாத நேரத்திற்கான கொடுப்பனவுகள் (வழக்கமான விடுமுறைகளுக்கான கட்டணம், பணிநீக்கம் செய்யப்பட்டவுடன் பிரித்தல் ஊதியம், வணிக பயணத்திற்கு அனுப்பப்படும் போது ஊதியம் போன்றவை).

அடிப்படை சம்பளம்

ஊதியத்தின் முக்கிய வடிவம் நேர அடிப்படையிலான மற்றும் துண்டு-விகிதமாக பிரிக்கப்பட்டுள்ளது.

பெரும்பாலும், நிறுவனங்களில், அனைத்து ஊழியர்களும் பணியின் தன்மையைப் பொறுத்து தொழிலாளர்களின் வகைகளாகப் பிரிக்கப்படுகிறார்கள், இது உழைப்பின் உள்ளடக்கத்தை உருவாக்குகிறது:

- மேலாளர்கள்;

- நிபுணர்கள்;

- உற்பத்தி தொழிலாளர்கள்;

- துணை தொழிலாளர்கள்.

மேலாளர்கள் மற்றும் நிபுணர்களுக்கு பணம் செலுத்தும் போது, ஒரு விதியாக, நேர அடிப்படையிலான ஊதியம் பயன்படுத்தப்படுகிறது, அதே நேரத்தில் உற்பத்தி மற்றும் துணைத் தொழிலாளர்களுக்கு ஒரு துண்டு-விகித அடிப்படையில் வழங்கப்படுகிறது.

நேர அடிப்படையிலான ஊதியத்துடன்ஒரு பணியாளரின் சம்பளம் உண்மையில் பணிபுரிந்த நேரம் மற்றும் அவரது கட்டண விகிதம் அல்லது உத்தியோகபூர்வ சம்பளத்தைப் பொறுத்தது, ஆனால் நிகழ்த்தப்பட்ட வேலைகளின் எண்ணிக்கையைப் பொறுத்தது அல்ல. இரண்டு வகையான நேர அடிப்படையிலான ஊதியங்கள் உள்ளன: எளிய நேர அடிப்படையிலான மற்றும் நேர அடிப்படையிலான போனஸ்.

எளிய நேர அடிப்படையிலான ஊதியத்துடன்நிலையான உத்தியோகபூர்வ சம்பளம் (அல்லது கட்டண விகிதம்) மற்றும் வேலை நேர தாளின் படி வேலை செய்யும் உண்மையான நேரம் ஆகியவற்றின் அடிப்படையில் ஊதியங்கள் தீர்மானிக்கப்படுகின்றன.

எடுத்துக்காட்டு 1

ஆல்ஃபா எல்எல்சியின் ஊழியர்களின் ஊதியத்தை நாங்கள் கணக்கிடுவோம் (ஊதியத்தின் வடிவம் நேர அடிப்படையிலானது).

இவானோவ் I.I. மற்றும் சிடோரோவ் P.S ஒரு முழு வேலை மாதமாக வேலை செய்தார்கள், இது நேர தாளில் (அட்டவணை 1) மற்றும் யாகோவ்லேவ் எஸ்.ஏ. மற்றும் யாகுஷின் வி.எஸ் முதலாளியின் அனுமதியுடன் ஊழியர்களுக்கு வழங்கப்படும் விடுப்பு.

ஆல்ஃபா எல்எல்சியின் பணியாளர் அட்டவணையின்படி (நிறுவனத்தின் கட்டமைப்பு மற்றும் எண்ணிக்கையை ஒழுங்குபடுத்தும் ஒரு ஒழுங்குமுறை ஆவணம், ஒவ்வொரு பதவிக்கும் சம்பளத்தைக் குறிக்கிறது), 1 வது வகை பொறியாளரின் அதிகாரப்பூர்வ சம்பளம் 40,000 ரூபிள் ஆகும்.

ஆல்பா எல்எல்சியின் 1 வது பிரிவின் பொறியாளர் ஒரு முழு வேலை மாதம் வேலை செய்தால், அவர் 40,000 ரூபிள் பெறுவார், பகுதி நேரமாக இருந்தால், நிறுவப்பட்ட மாத சம்பளத்தை மாதத்தின் நாட்களின் காலண்டர் எண்ணிக்கையால் வகுத்து, அதன் மூலம் பெருக்குவதன் மூலம் அவரது சம்பளம் தீர்மானிக்கப்படுகிறது. வேலை செய்த வேலை நாட்களின் எண்ணிக்கை:

சம்பளம் யாகோவ்லேவ் V.S. = (40,000.00 / 21) × 20 = 38,095.24 ரூபிள்.

தொழில்நுட்ப வல்லுநர்களின் ஊதியம் ஒரு மணிநேர அல்லது தினசரி கட்டண விகிதத்தின் அடிப்படையில் தீர்மானிக்கப்படுகிறது, வகை மற்றும் வேலை செய்யும் மணிநேரங்கள் அல்லது நாட்களின் எண்ணிக்கையை கணக்கில் எடுத்துக்கொள்கிறது.

4 வது வகை உபகரணங்களுக்கான மணிநேர கட்டண விகிதம் 110.40 ரூபிள், 6 வது வகை உபகரணங்கள் 136.99 ரூபிள் ஆகும்.

சம்பளம் Sidorov P.S = 168 மணி × 136.99 ரூபிள். = 23,014.32 ரூபிள்;

சம்பளம் Yakushin V.S = 152 மணி × 110.40 ரூபிள். = 16,780.80 ரூபிள்.

____________________

ஊதியத்தின் நேர-போனஸ் வடிவத்துடன்ஒரு நிலையான உத்தியோகபூர்வ சம்பளம் (அல்லது கட்டண விகிதம்) அடிப்படையில் ஊதியங்கள் நிர்ணயிக்கப்படுகின்றன, உண்மையில் கால அட்டவணையின்படி வேலை செய்யும் நேரம் மற்றும் நிறுவனத்தின் விதிமுறைகளின்படி போனஸ் கூறு.

போனஸ் விதிமுறைகள் குறிகாட்டிகள் மற்றும் போனஸ் நிபந்தனைகளுக்கு வழங்குகின்றன, இதற்கு உட்பட்டு பணியாளருக்கு போனஸ் வழங்கப்படுகிறது, எடுத்துக்காட்டாக:

- உற்பத்தித் திட்டத்தை நிறைவேற்றுதல்;

- தொழிலாளர் உற்பத்தித்திறன் அதிகரிப்பு;

- தயாரிக்கப்பட்ட பொருட்களின் தரத்தை மேம்படுத்துதல்;

- புதிய உபகரணங்கள் மற்றும் தொழில்நுட்பத்தில் தேர்ச்சி பெறுதல் போன்றவை.

ஆல்ஃபா எல்எல்சி ஊழியர்களுக்கான போனஸ் விதிமுறைகளில் இருந்து:

பின்வரும் சந்தர்ப்பங்களில் போனஸ் வழங்கப்படாது:

- உற்பத்தித் திட்டம் நிறைவேற்றப்படவில்லை மற்றும்/அல்லது உற்பத்தி செய்யப்பட்ட பொருட்களின் தரம் தரநிலையை பூர்த்தி செய்யவில்லை;

- காலண்டர் மாதத்தில், பணியாளர் தொழிலாளர் மற்றும் / அல்லது உற்பத்தி ஒழுக்கம், உள் தொழிலாளர் விதிமுறைகளை மீறினார்;

- வேலை ஒப்பந்தம் அல்லது வேலை விவரங்கள் மூலம் நிர்ணயிக்கப்பட்ட வேலை பொறுப்புகள் நிறைவேற்றப்படவில்லை அல்லது சரியாக நிறைவேற்றப்படவில்லை;

- பிரிவு அல்லது ஒட்டுமொத்த அமைப்பின் தலைமையிலிருந்து உத்தரவுகள், அறிவுறுத்தல்கள் மற்றும் அறிவுறுத்தல்கள் பின்பற்றப்படவில்லை.

எடுத்துக்காட்டு 2

எடுத்துக்காட்டு 1 இலிருந்து தரவைப் பயன்படுத்துவோம் மற்றும் போனஸ் வழங்கலின் விதிமுறைகளை கணக்கில் எடுத்துக்கொண்டு, நேர-போனஸ் படிவத்துடன் தொழிலாளர்களின் ஊதியத்தை கணக்கிடுவோம் (அபராதங்கள் இல்லை):

சம்பளம் Ivanov I.I = 40,000.00 × 1.2 = 48,000.00 rub.;

சம்பளம் Yakovlev V.S = 38,095.24 × 1.2 = 45,714.29 ரூபிள்;

சம்பளம் Sidorov P.S = 23,014.32 × 1.2 = 27,617.18 ரூபிள்;

சம்பளம் Yakushin V.S = 16,780.80 × 1.2 = 20,136.96 ரூபிள்.

_______________________

ஊதியத்தின் துண்டு வேலை வடிவம்உழைப்பு முடிவுகளின் அளவு மற்றும் தரமான குறிகாட்டிகளின் அடிப்படையில். இது தொழிலாளர் தரநிலைப்படுத்தல் மற்றும் நேர தரநிலைகள், உற்பத்தி தரநிலைகள் போன்றவற்றை நிறுவுதல் ஆகியவற்றுடன் ஒரே நேரத்தில் பயன்படுத்தப்படுகிறது.

உற்பத்தி செய்யப்பட்ட பொருட்களின் (வேலை அல்லது சேவை) ஒரு யூனிட் நிறுவனத்திற்குள் அங்கீகரிக்கப்பட்ட துண்டு விகிதத்தில் உற்பத்தி செய்யப்படும் பொருட்களின் அளவைப் பொறுத்து (செய்யப்பட்ட வேலை அல்லது சேவைகள்) பணியாளர்கள் ஊதியத்தைப் பெறுகிறார்கள்.

ஊதியத்தின் துண்டு வேலை வடிவம் தனிப்பட்ட மற்றும் கூட்டு என பிரிக்கப்பட்டுள்ளது.

தனிநபர் என்பது ஒவ்வொரு தொழிலாளிக்கும் உண்மையில் முடிக்கப்பட்ட வேலையின் அளவிற்கு ஊதியத்தை கணக்கிடுவதை உள்ளடக்குகிறது. கூட்டு ஊதியங்கள் முழு குழு (அணி) செய்யும் வேலையின் அளவைப் பொறுத்தது.

கூடுதலாக, ஊதியத்தின் துண்டு வேலை வடிவம் பிரிக்கப்பட்டுள்ளது:

- எளிய துண்டு வேலை;

- துண்டு வேலை போனஸ்;

- துண்டு வேலை-முற்போக்கு;

- நாண்

ஊதியத்தின் எளிய துண்டு வேலை வடிவம் (தனி நபர்)கட்டண விகிதங்கள், கட்டண அட்டவணை மற்றும் வேலைகள் மற்றும் தொழில்களின் ஒருங்கிணைக்கப்பட்ட கட்டண மற்றும் தகுதி அடைவு (ETKS) ஆகியவற்றின் அடிப்படையில் உருவாக்கப்பட்ட கட்டண முறையை அடிப்படையாகக் கொண்டது.

கட்டண அட்டவணை- இது தொழிலாளர்களின் கட்டண வகைகளின் தொகுப்பாகும் - தகுதிகள் மற்றும் வேலை நிலை குறிகாட்டிகள். கட்டண விகிதங்கள் அவர்களின் தகுதிகள், நிபந்தனைகள் மற்றும் வேலையின் தீவிரத்தைப் பொறுத்து, ஒரு யூனிட் வேலை நேரத்திற்கு பல்வேறு தகுதிகளைக் கொண்ட தொழிலாளர்களுக்கான ஊதியத்தின் அளவை பண வடிவத்தில் வெளிப்படுத்துகின்றன.

வேலை நிலைமைகளைப் பொறுத்து கட்டண விகிதங்கள் அதிகரிக்கலாம்.

கலை படி. ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் 147, தீங்கு விளைவிக்கும் மற்றும் (அல்லது) ஆபத்தான வேலை நிலைமைகளுடன் பணிபுரியும் ஊழியர்களுக்கான ஊதியத்தில் குறைந்தபட்ச அதிகரிப்பு என்பது சாதாரண வேலை நிலைமைகளுடன் பல்வேறு வகையான வேலைகளுக்கு நிறுவப்பட்ட கட்டண விகிதத்தில் (சம்பளம்) 4% ஆகும். குறிப்பிட்ட அளவு ஊதிய உயர்வுகள் நிறுவனத்தின் நிர்வாகத்தால் நிறுவப்பட்டுள்ளன.

எடுத்துக்காட்டு 3

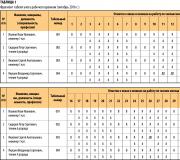

Alpha LLC இல் தொழிலாளர்களுக்கு ஊதியம் வழங்க, ஆறு இலக்க கட்டண அளவுகோல் பயன்படுத்தப்படுகிறது. ஒவ்வொரு காலண்டர் ஆண்டிற்கும், நிறுவனம் தொழிலாளர்களுக்கு ஒரே மாதிரியான மணிநேர ஊதிய விகிதங்களை அமைக்கிறது, ஊதியக் குறியீட்டைக் கணக்கில் எடுத்துக்கொள்கிறது (அட்டவணை 2).

அட்டவணை 2

ஒரே மாதிரியான மணிநேர கட்டண விகிதங்கள்

|

குறிகாட்டிகள் |

தரவரிசை |

|||||

|

கூறுகள் மற்றும் கூட்டங்களில் பழுதுபார்க்கும் பணியில் ஈடுபட்டுள்ள உற்பத்தி தொழிலாளர்கள் (பட்டறை) |

||||||

|

பணிச்சூழல் இயல்பிலிருந்து 4% மாறியதால் கட்டண விகிதங்கள் அதிகரித்தன. |

||||||

|

பணிச்சூழல் இயல்பிலிருந்து 8% மாறியதால் கட்டண விகிதங்கள் அதிகரித்தன |

||||||

|

பணிச்சூழல் இயல்பிலிருந்து 12% மாறியதால் கட்டண விகிதங்கள் அதிகரித்தன |

||||||

|

பணிச்சூழல் இயல்பிலிருந்து 16% மாறியதால் கட்டண விகிதங்கள் அதிகரித்தன. |

||||||

|

பணிச்சூழல் இயல்பிலிருந்து 24% மாறியதால் கட்டண விகிதங்கள் அதிகரித்தன. |

||||||

ஒரு உற்பத்தி நிறுவனத்தின் ஒவ்வொரு வகை வேலைக்கும் (தயாரிப்பு அல்லது சேவை) நேரம் தரப்படுத்தப்படுகிறது, ஒரு விதியாக, ஒரு தரநிலை பொறியாளரால் மற்றும் நிறுவனத்தின் தலைவரால் அங்கீகரிக்கப்படுகிறது (அட்டவணை 3).

அட்டவணை 3

அலகு A-001 இல் பழுதுபார்க்கும் பணியைச் செய்வதற்கான நேரத் தரநிலைகள்

|

வேலையின் பெயர் (செயல்பாடு) |

பணியாளரின் சிறப்பு |

வேலை வகை |

கட்டண விகிதம், தேய்த்தல். |

நேர தரநிலைகள், நபர்-மணிநேரம் |

சம்பளம், தேய்த்தல். |

|

|

கிடங்கில் இருந்து அலகு A-001 இன் ரசீது |

எடுப்பவர் |

|||||

|

பழுதுபார்ப்பவர் |

||||||

|

பழுதுபார்ப்பதற்கும் ஆவணங்களைத் தயாரிப்பதற்கும் அலகு A-001 ஐ ஏற்றுக்கொள்வது |

எடுப்பவர் |

|||||

|

பழுதுபார்ப்பவர் |

||||||

|

பிரித்தெடுக்கும் அலகு A-001 |

எடுப்பவர் |

|||||

|

பழுதுபார்ப்பவர் |

||||||

|

அலகு A-001 இன் சலவை மற்றும் சலவை வேலை |

||||||

|

அலகு A-001 இன் தொழில்நுட்ப நிலை மதிப்பீடு |

பழுதுபார்ப்பவர் |

|||||

|

பழுதுபார்ப்பவர் |

||||||

|

அலகு A-001 பழுது |

பழுதுபார்ப்பவர் |

|||||

|

எடுப்பவர் |

||||||

|

அலகு A-001 இன் ஓவியம் |

||||||

|

ஆவணங்களை முடித்தல் மற்றும் தயாரித்தல் |

எடுப்பவர் |

|||||

|

அலகு A-001 இன் அசெம்பிளி |

பழுதுபார்ப்பவர் |

|||||

|

பழுதுபார்ப்பவர் |

||||||

|

பேக்கேஜிங் மற்றும் கிடங்கிற்கு விநியோகம் |

பழுதுபார்ப்பவர் |

|||||

|

மொத்தம் |

14 946,64 |

|||||

ஒவ்வொரு பணியாளருக்கும், ஒரு தனிப்பட்ட தனிப்பட்ட கணக்கு, பணி அட்டை, பணி ஆணை அல்லது நிறுவனத்தின் உள்ளூர் சட்டத்தால் நிறுவப்பட்ட பிற ஆவணம் மாதத்திற்கு வழங்கப்படுகிறது, இது அவர் எவ்வளவு மற்றும் எந்த வகையான வேலையைச் செய்தார் என்பதைக் காட்டுகிறது (அட்டவணை 4).

அட்டவணை 4

அக்டோபர் 2016 க்கான 4வது வகை பழுதுபார்ப்பவர் O. I. Abramtsev இன் தனிப்பட்ட கணக்கு.

|

இல்லை |

வேலை முடிந்த தேதி |

(ஏற்றுக்கொள்ளுதல், நிபந்தனை மதிப்பீடு, சட்டசபை) |

வேலை வகை |

ஒரு யூனிட் விதிமுறைப்படி. தயாரிப்புகள் |

||

|

தரப்படுத்தப்பட்ட நேரம் |

கட்டண விகிதம் |

விலை |

||||

|

01.10.2016-03.10.2016 |

அலகு A-001 பழுது |

|||||

|

01.10.2016-08.10.2016 |

அலகு A-017 பழுது |

|||||

|

01.10.2016-06.10.2016 |

அலகு B-014 பழுது |

|||||

|

06.10.2016-08.10.2016 |

அலகு S-311 பழுது |

|||||

|

03.10.2016-09.10.2016 |

அலகு A-018 பழுது |

|||||

|

மொத்தம் |

19 125,70 |

|||||

4 வது வகை பழுதுபார்ப்பவர், நிறுவனத்தால் அங்கீகரிக்கப்பட்ட நேரத் தரங்களுக்கு இணங்க, யூனிட்டை ஏற்றுக்கொள்வது, அதன் தொழில்நுட்ப நிலை மற்றும் அசெம்பிளியை மதிப்பீடு செய்தல், 4 வது வகை வேலை தொடர்பான பணிகளை மட்டுமே செய்ய முடியும், கட்டண விகிதம் 110.4 ரூபிள் / மணி.

Abramtsev O.I மாதத்திற்கு 19,125.7 ரூபிள் பெறும். ஏதேனும் இருந்தால் கொடுப்பனவுகள் மற்றும் போனஸ்கள் தவிர்த்து.

அவரது தனிப்பட்ட உற்பத்தியை, அதாவது, தொழிலாளர் உற்பத்தித்திறன், தரப்படுத்தப்பட்ட நேரத்திற்கும் உண்மையான நேரத்திற்கும் உள்ள வித்தியாசமாக வரையறுக்கலாம்.

உண்மையான நேரம் மாதத்திற்கு (168 மணிநேரம்) வேலை செய்யும் நேரத் தாளால் தீர்மானிக்கப்படுகிறது, இயல்பாக்கப்பட்ட நேரம் தனிப்பட்ட கணக்கால் (173.24 மணிநேரம்) தீர்மானிக்கப்படுகிறது. எனவே, Abramtseva O.I க்கான நேரத் தரங்களின் வளர்ச்சி 5.24 மணிநேரம் அல்லது 103% ஆகும்.

_______________________

ஊதியத்தின் எளிய துண்டு வேலை வடிவம் (கூட்டு)தனிப்பட்ட வேலையைப் போலவே, முக்கிய வேறுபாடு என்னவென்றால், வேலையை மிகவும் திறமையாகச் செய்ய தொழிலாளர்கள் குழுக்களாக ஒன்றுபட்டுள்ளனர், அதே நேரத்தில் வேலையின் அளவு மற்றும் ஊதியம் முழு குழுவிற்கும் விநியோகிக்கப்படுகிறது.

எடுத்துக்காட்டு 4

செய்யப்படும் பணிக்கான நேரத் தரநிலைகள் மற்றும் ஆல்பா எல்எல்சியால் அங்கீகரிக்கப்பட்ட ஒரே மாதிரியான மணிநேரக் கட்டணங்கள் தனிப்பட்ட மற்றும் கூட்டு ஊதிய வடிவங்களுக்கு ஒரே மாதிரியாக இருக்கும்.

ஒரு தனிப்பட்ட கணக்கு (அல்லது பிற ஆவணம்) கூட வழங்கப்படுகிறது, இது சற்று வித்தியாசமான தோற்றத்தை மட்டுமே கொண்டுள்ளது - இது ஒரு பணியாளருக்காக அல்ல, ஒட்டுமொத்த குழுவிற்கும், யார் எந்த வேலையைச் செய்தார்கள் என்பதைப் பொருட்படுத்தாமல் (அட்டவணை 5).

அட்டவணை 5

அக்டோபர் 2016க்கான பிரிகேட் A இன் தனிப்பட்ட கணக்கு.

|

இல்லை |

வேலை முடிந்த தேதி |

வேலையின் சுருக்கமான விளக்கம் (செயல்பாடு) |

செயல்படும் அலகுகளின் எண்ணிக்கை, பிசிக்கள். |

வேலை வகை |

ஒரு யூனிட் விதிமுறைப்படி. தயாரிப்புகள் |

|

|

தரப்படுத்தப்பட்ட நேரம் |

விலை |

|||||

|

01.10.2016-03.10.2016 |

அலகு A-001 பழுது |

|||||

|

01.10.2016-08.10.2016 |

அலகு A-017 பழுது |

|||||

|

01.10.2016-06.10.2016 |

அலகு B-014 பழுது |

|||||

|

06.10.2016-08.10.2016 |

அலகு S-311 பழுது |

|||||

|

03.10.2016-09.10.2016 |

அலகு A-018 பழுது |

|||||

|

07.10.2016-10.10.2016 |

அலகு A-019 பழுது |

|||||

|

09.10.2016-15.10.2016 |

அலகு A-020 பழுது |

|||||

|

10.10.2016-16.10.2016 |

அலகு N-521 பழுது |

|||||

|

14.10.2016-16.10.2016 |

அலகு S-317 பழுது |

|||||

|

15.10.2016-17.10.2016 |

அலகு S-318 பழுது |

|||||

|

10.10.2016-17.10.2016 |

அலகு S-319 பழுது |

|||||

|

20.10.2016-31.10.2016 |

அலகு A-004 பழுது |

|||||

|

17.10.2016-24.10.2016 |

அலகு A-005 பழுது |

|||||

|

21.10.2016-27.10.2016 |

அலகு A-006 பழுது |

|||||

|

22.10.2016-31.10.2016 |

அலகு A-021 பழுது |

|||||

|

24.10.2016-31.10.2016 |

அலகு A-022 பழுது |

|||||

|

27.10.2016-31.10.2016 |

அலகு A-023 பழுது |

|||||

|

28.10.2016-31.10.2016 |

அலகு B-039 பழுது |

|||||

|

மொத்தம் |

129 478,06 |

|||||

நாம் பார்க்க முடியும் என, அணி "சம்பாதித்தது" 129,478.06 ரூபிள். இந்தத் தொகை குழு உறுப்பினர்களிடையே விநியோகிக்கப்பட வேண்டும். இரண்டு முக்கிய வழிகள் உள்ளன:

1) ஒவ்வொரு பணியாளரும் மொத்த வருவாயிலிருந்து அவரது தரம் மற்றும் உண்மையான நேரம் ஆகியவற்றின் அடிப்படையில் அவருக்குச் செலுத்த வேண்டியதை "எடுத்து", மீதமுள்ளவை சமமாக விநியோகிக்கப்படுகின்றன;

2) தொழிலாளர் பங்கேற்பு குணகம் (LFC) பயன்படுத்தப்படுகிறது - ஒவ்வொரு பணியாளரின் தனிப்பட்ட பங்களிப்பையும் கணக்கில் எடுத்துக்கொள்வதற்கான ஒரு குறிகாட்டியாகும். ஒவ்வொரு பணியாளரின் பங்கேற்பின் அளவும் பிரிகேட் கவுன்சிலால் தீர்மானிக்கப்படுகிறது, இது படைப்பிரிவு உறுப்பினர்களின் பெரும்பான்மையால் (குறைந்தது 2/3) முடிவு செய்யப்படுகிறது மற்றும் பிரிகேட் கவுன்சில் கூட்டத்தின் நிமிடங்களில் ஆவணப்படுத்தப்படுகிறது.

குழுவின் தனிப்பட்ட கணக்கின் அடிப்படையில், ஊதிய விநியோக தாள் வரையப்பட்டது (அட்டவணை 6).

அட்டவணை 6

அக்டோபர் 2016 க்கான குழு A இன் தொழிலாளர்களுக்கான சம்பள பட்டியல்.

|

இல்லை |

முழுப் பெயர் |

தொழில் |

வெளியேற்றம் |

மணிநேர கட்டண விகிதம், தேய்த்தல். |

வேலை செய்த உண்மையான நேரம், ம |

கட்டணத்தின் படி சம்பளம், தேய்த்தல். |

KTU கணக்கில் எடுக்கப்பட்ட மதிப்பிடப்பட்ட மதிப்பு |

துண்டு வருவாய், தேய்த்தல். |

மொத்த சம்பளம், தேய்க்க. |

||

|

ஸ்வேடேவா எஸ். ஏ. |

எடுப்பவர் |

||||||||||

|

சிடோரோவ் ஏ. எஸ். |

பழுதுபார்ப்பவர் |

||||||||||

|

நௌமோவ் ஏ. என். |

பழுதுபார்ப்பவர் |

||||||||||

|

ஸ்மிர்னோவ் ஏ.வி. |

பழுதுபார்ப்பவர் |

||||||||||

|

எகோரோவ் என்.வி. |

|||||||||||

|

இவானோவ் ஐ. ஏ. |

|||||||||||

|

படையணிக்கு மொத்தம் |

99 896,88 |

99 896,88 |

29 581,18 |

129 478,06 |

|||||||

ஒரு குழுவிற்கான மொத்த துண்டு வேலை வருவாய் RUB 29,581.18 ஆகும். (129,478.06 - 99,896.88 ரூபிள்) - இது விநியோகிக்கப்பட வேண்டிய இருப்பு. இதைச் செய்ய, நீங்கள் படிப்படியாக கணக்கிட வேண்டும்:

1) கட்டணத்தின் படி ஊதியங்கள் - தொடர்புடைய வகையின் மணிநேர கட்டண விகிதத்தால் வேலை செய்யும் உண்மையான நேரத்தின் தயாரிப்பு. வேலை நேர தாளில் சுட்டிக்காட்டப்பட்ட மணிநேரங்களை அவர் வேலை செய்ததால், ஊழியர் தவறாமல் பெறுவார்;

2) KTU ஐ கணக்கில் எடுத்துக்கொண்டு கணக்கிடப்பட்ட மதிப்பு - KTU மூலம் கட்டணத்தின் படி சம்பளத்தை பெருக்குகிறோம். மேலும் கணக்கிடுவதற்கான இறுதி மதிப்பு RUB 111,864.94 ஆகும். (குழு 9 க்கான மொத்தம்);

3) துண்டு வேலை வருவாயின் விநியோக குணகம் (K rsp):

K rsp = ∑SP / ∑RV,

இதில் ∑SP என்பது துண்டு வேலை வருவாயின் அளவு, தேய்க்கவும்.

∑РВ - KTU, தேய்த்தல் கணக்கில் எடுத்து கணக்கிடப்பட்ட மதிப்பின் அளவு.

முழு படைப்பிரிவுக்கான RSP 0.26444 (RUB 29,581.18 / RUB 111,864.94) ஆக இருக்கும்;

4) பின்னர் துண்டு வேலை வருவாயை KTU கணக்கில் கொண்டு விநியோகிக்கவும், கணக்கிடப்பட்ட மதிப்பை (நெடுவரிசை 9) துண்டு வேலை வருவாயின் விநியோக குணகத்தால் பெருக்கவும்.

gr க்கான மொத்தம். 10 “துண்டு வேலை” - 29,581.18 ரூபிள், இது கட்டணத்தின் படி சம்பளத்திற்கும் உண்மையில் செய்யப்பட்ட வேலைக்கான கட்டணத்திற்கும் இடையிலான வேறுபாட்டிற்கு ஒத்திருக்கிறது.

இவ்வாறு, 6 பேர் கொண்ட குழு உறுப்பினர்கள் ஒரு காலண்டர் மாதத்திற்கு 936 மனித-மணிநேரம் வேலை செய்தார்கள், ஆனால் 1165.52 மனித-நேரங்களுக்கு வேலையை முடித்தனர். குழுவினரின் வெளியீடு 229.52 மணிநேரம் அல்லது 124%.

_________________________

பீஸ்வொர்க்-போனஸ் வடிவ ஊதியத்துடன்துண்டு வேலை வருமானம் ஒரு எளிய துண்டு வேலை வடிவத்தில் தீர்மானிக்கப்படுகிறது, மேலும் போனஸ் கூறுகள் போனஸ் விதிமுறைகளின்படி தீர்மானிக்கப்படுகிறது.

எடுத்துக்காட்டு 5

ஆல்பா எல்எல்சியில், போனஸ் நிறுவப்பட்ட சம்பளத்தில் (கட்டண விகிதம்) 20% அளவில் கணக்கிடப்படுகிறது.

ஒரு துண்டு-போனஸ் ஊதியத்துடன், போனஸ் வழங்கலின் விதிமுறைகள் மற்றும் அபராதங்கள் இல்லாததைக் கருத்தில் கொண்டு, ஊழியர்கள் பின்வரும் வருவாயைப் பெறுவார்கள்:

Abramtseva O.I இன் சம்பளம் = 19,125.70 × 1.2 = 22,950.84 ரூபிள்;

Tsvetaeva S.A இன் சம்பளம் = 22,343.09 × 1.2 = 26,811.71 ரூபிள்;

சம்பளம் Sidorov A.S = 22,343.09 × 1.2 = 26,811.71 ரூபிள்;

சம்பளம் Naumov A.N = 24,039.34 × 1.2 = 28,847.21 ரூபிள்;

சம்பளம் Smirnov A.V = 25,641.97 × 1.2 = 30,770.36 ரூபிள்;

சம்பளம் Egorov N.V. = 12,767.48 × 1.2 = 15,320.98 ரூபிள்;

சம்பளம் Ivanov I.A = 22,343.09 × 1.2 = 26,811.71 ரூபிள்.

________________________

அமைப்பு பயன்படுத்தினால் துண்டு வேலை-முற்போக்கான ஊதியம், பின்னர் ஒரு குறிப்பிட்ட தரமான உழைப்பு ஒரு நிலையான விகிதத்தில் செலுத்தப்படுகிறது, மேலும் தொழிலாளர் உற்பத்தித்திறனை அதிகரிக்க தொழிலாளர்களை ஊக்குவிக்கும் வகையில் தரத்திற்கு மேலே உள்ள அனைத்தும் அதிகரித்த விகிதத்தில் செலுத்தப்படுகின்றன.

எடுத்துக்காட்டு 6

4 வது வகை பழுதுபார்ப்பவர் O.I க்கான ஊதியத்தின் வடிவம் தனிப்பட்ட துண்டு வேலை. விதிமுறை 168 மணிநேரம், கட்டணம் 110.4 ரூபிள் / மணிநேரம். நிலையான நேரத்தில் விகிதம் 120.7 ரூபிள் / மணி.

ZP Abramtseva O.I. = 168 × 110.40 + 5.24 × 120.70 = 19,179.67 ரூபிள்.

_______________________

மொத்த தொகையுடன்ஒரு இலக்கை அடைந்தவுடன் முழு ஊதியமும் செலுத்தப்படுகிறது (பொதுவாக ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ளது). இந்த தருணம் வரை, ஒரு குறிப்பிட்ட தொகை வாழ்வாதார அளவை விட குறைவாக செலுத்தப்படுகிறது.

முழுமையாக வேலை செய்த மாதத்திற்கான குறைந்தபட்ச ஊதியம் (குறைந்தபட்ச ஊதியம்) சட்டமன்ற மட்டத்தில் நிறுவப்பட்டுள்ளது.

அடிப்படை ஊதியங்களில் பகுதி நேர ஊதியங்களும் அடங்கும் (நேர அடிப்படையிலான மற்றும் துண்டு-விகித ஊதியங்கள் இரண்டும்).

சேர்க்கை என்பது ஒரு ஊழியர் தனது வேலை நாளில் தனது வேலை கடமைகளை மட்டும் செய்வது மட்டுமல்லாமல், எடுத்துக்காட்டாக, இல்லாத பணியாளரையும் உள்ளடக்கியது. இந்த வழக்கில், நிறுவனத்தின் தலைவரின் உத்தரவு சேர்க்கை காலம் மற்றும் ஊதியத்தின் பிரத்தியேகங்களைக் குறிக்கிறது, பெரும்பாலும், இல்லாத ஊழியரின் உத்தியோகபூர்வ சம்பளத்தின் சதவீதம் நிறுவப்பட்டுள்ளது.

எடுத்துக்காட்டு 7

I. I. Ivanov இன் அதிகாரப்பூர்வ சம்பளம் 40,000 ரூபிள் ஆகும்.

கூடுதலாக, முழு மாதமும் அவர் பி.எஸ். இக்னாடோவுக்கு பகுதிநேர வேலை செய்தார், அதன் அதிகாரப்பூர்வ சம்பளம் 35,000 ரூபிள்.

இவனோவ் I.I. இன் வேலை ஒப்பந்தத்தின் உத்தரவு மற்றும் கூடுதல் ஒப்பந்தத்தின் படி, கூடுதல் கட்டணம் செலுத்தும் சதவீதம் P.S இன் அதிகாரப்பூர்வ சம்பளத்தில் 25% ஆகும்.

இவ்வாறு, இவானோவ் I.I இன் ஊதியம். இருக்கும்:

சம்பளம் இவனோவ் I.I = 40,000 + 35,000 × 0.25 = 48,750.00 ரூபிள்.

___________________

கூடுதல் சம்பளம்

கூடுதல் சம்பளம்:

1. விடுமுறை நன்மைகளை செலுத்துதல் (வருடாந்திர ஊதிய விடுப்பு, கல்வி விடுப்பு போன்றவை).

ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் படி வருடாந்திர அடிப்படை ஊதிய விடுப்பு 28 காலண்டர் நாட்கள் ஆகும். சட்டத்தால் வழங்கப்பட்ட சில சந்தர்ப்பங்களில், ஊழியர்களுக்கு கூடுதல் ஊதிய விடுப்புக்கு உரிமை உண்டு.

- பணியாளருக்கு வேலை கிடைத்ததும் (அவரது காலண்டர் ஆண்டு வேலை செய்யும் தேதியிலிருந்து கணக்கிடப்படுகிறது);

- பயணச் செலவுகள், மருத்துவமனை கொடுப்பனவுகள், நிதி உதவி போன்றவற்றைக் கழித்தல் செலுத்தும் தொகை;

- பணியாளரின் திட்டமிடப்பட்ட விடுமுறையின் காலம்.

எடுத்துக்காட்டு 8

அமோசோவ் ஐ.எஸ் (சரியான சம்பளம் - 40 ஆயிரம் ரூபிள்) மாதத்தின் பாதி வேலை செய்தார், மீதமுள்ள பாதிக்கு (14 காலண்டர் நாட்கள்) விடுமுறை எடுக்க திட்டமிட்டுள்ளார்.

ஊழியர் 10/01/2015 முதல் 09/31/2016 வரை காலண்டர் ஆண்டில் முழுமையாக பணியாற்றினார். இந்த காலகட்டத்தில், அவருக்கு 550 ஆயிரம் ரூபிள் வரவு வைக்கப்பட்டது. டிசம்பர் 24, 2007 தேதியிட்ட அரசு ஆணை எண். 922 இன் படி எங்கள் கணக்கீட்டிற்குத் தொடர்பில்லாத கழித்தல் கொடுப்பனவுகள்.

அசல் ஆண்டின் நாட்களின் எண்ணிக்கையைத் தீர்மானிப்போம்: 12 காலண்டர் மாதங்களை 29.3 ஆல் பெருக்கவும் (ஒரு மாதத்தின் சராசரி நாட்களின் எண்ணிக்கை) - நமக்கு 351.6 நாட்கள் கிடைக்கும்.

பின்னர், ஆண்டுக்கான பணியாளர் செலுத்தும் தொகையை நாட்களின் எண்ணிக்கையால் வகுப்பதன் மூலம் ஒரு நாளைக்கு சராசரி வருவாயைக் கணக்கிடுகிறோம்:

550,000 / 351.6 = 1564.28 ரூபிள்.

இப்போது விடுமுறைக்கான கட்டணங்களைக் கணக்கிடுவோம் (14 காலண்டர் நாட்கள்):

1564.28 × 14 = 21,899.92 ரூபிள்.

எனவே, அக்டோபர் 2016 க்கு, விடுமுறை ஊதியத்தை கணக்கில் எடுத்துக்கொண்டு பணியாளர் பெறுவார்:

20,000 + 21,899.92 = 41,899.92 ரூபிள்.

__________________

2. குழந்தை பராமரிப்பு நலன்களுக்கான கொடுப்பனவுகள்.

3. பணிநீக்கம் செய்யப்பட்டால் முழுமையடையாமல் பயன்படுத்தப்பட்ட விடுமுறைக்கான பணியாளருக்கு பணம் செலுத்துதல் - பயன்படுத்தப்படாத அல்லது மீதமுள்ள விடுமுறை நாட்களுக்கு இழப்பீடு.

4. சமூகப் பயனுள்ள அல்லது அரசாங்கப் பணியைச் செய்வதற்கான கொடுப்பனவுகள்.

5. அதன் ஊழியர்களுக்கு வீட்டுவசதிக்கான நிறுவனத்தால் பணம் செலுத்துதல்.

6 சேவையின் நீளம், சேவையின் நீளம் அல்லது கூட்டு ஒப்பந்தத்தால் வழங்கப்பட்ட பிற குறிகாட்டிகளுக்கான ஒரு முறை போனஸ்.

7. நோய்வாய்ப்பட்ட விடுப்பு செலுத்துதல்.

நோய்வாய்ப்பட்ட விடுப்பின் முதல் மூன்று நாட்களுக்கு மட்டுமே நிறுவனம் ஊழியருக்கு பணம் செலுத்துகிறது, மீதமுள்ள நாட்கள் சமூக காப்பீட்டு நிதியத்தால் (SIF) ஈடுசெய்யப்படுகின்றன. நோய்வாய்ப்பட்ட விடுப்பு கணக்கிடும் போது, விடுமுறை ஊதியம் போலவே, சராசரி சம்பளத்தை கணக்கிடுவது அவசியம். பணியாளரின் சேவையின் நீளத்தைப் பொறுத்து கட்டணம் செலுத்தும் சதவீதம் மாறுபடும் என்பதை நினைவில் கொள்ள வேண்டும்:

- 5 வருடங்களுக்கும் குறைவானது - சராசரி சம்பளத்தில் 60% தொகையில் கட்டணம் செலுத்தப்படும்;

- 5 முதல் 8 ஆண்டுகள் வரை - சராசரி சம்பளத்தில் 80%;

- 8 ஆண்டுகளுக்கு மேல் - சராசரி சம்பளத்தில் 100%.

கவனம் செலுத்துங்கள்!

பெரும் தேசபக்தி போரின் வீரர்கள், வேலை காயத்தால் பாதிக்கப்பட்ட தொழிலாளர்கள், ஊனமுற்றோர், மகப்பேறு அல்லது குழந்தை பராமரிப்பு விடுப்பில் உள்ள பெண்கள் மற்றும் வேறு சில வகை தொழிலாளர்கள், சேவையின் நீளத்தைப் பொருட்படுத்தாமல், 100% நோய்வாய்ப்பட்ட விடுப்பு இழப்பீடு பெறுகிறார்கள்.

8. பயணச் செலவுகள் மற்றும் வணிகப் பயணத்தையே செலுத்துதல்.

"பயண செலவுகள்" மற்றும் "தொழிலாளர் செலவுகள்": இரண்டு கருத்துக்களுக்கு இடையில் வேறுபடுத்துவது இங்கே மிகவும் தெளிவாக உள்ளது. முதல் குழுவில் வணிக பயணத்திற்கான பயணச் செலவுகள், தினசரி செலவுகள், வாழ்க்கைச் செலவுகள் (ஹோட்டல், ஹோட்டல் போன்றவை) மற்றும் பிற செலவுகள் (தொலைபேசி, இணையம் மற்றும் நிறுவனத்தின் சட்டம் மற்றும் விதிமுறைகளால் வழங்கப்பட்ட பிற செலவுகள்) ஆகியவை அடங்கும். இந்த குழுவை நாங்கள் கருத்தில் கொள்ள மாட்டோம்.

வணிக பயணத்தின் போது தொழிலாளர் செலவுகள் அரசாங்க ஆணை எண் 922 இன் படி வணிக பயணத்தில் தங்கியிருக்கும் ஒவ்வொரு நாளுக்கும் சராசரியாக பணம் செலுத்த வேண்டும்.

அக்டோபர் 13, 2008 எண் 749 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணை (ஜூலை 29, 2015 இல் திருத்தப்பட்டது) மூலம் அங்கீகரிக்கப்பட்ட வணிக பயணங்களுக்கு ஊழியர்களை அனுப்புவதற்கான பிரத்தியேக விதிமுறைகளின்படி, பணியாளரின் சராசரி வருவாய் ஒரு வணிகப் பயணத்தில் மற்றும் பயண நாட்களுக்கு, கட்டாய நிறுத்தத்தின் போது உட்பட, அனுப்பும் அமைப்பால் நிர்ணயிக்கப்பட்ட அட்டவணையின்படி அனைத்து வேலை நாட்களிலும் தக்கவைக்கப்படுகிறது.

எடுத்துக்காட்டு 9

ஊழியர் அமோசோவ் ஐ.எஸ் (அதிகாரப்பூர்வ சம்பளம் - 40 ஆயிரம் ரூபிள்) 3 வேலை நாட்களுக்கு ஒரு வணிக பயணத்திற்கு அனுப்பப்பட்டார்.

நோய்வாய்ப்பட்ட விடுப்பு அடிப்படையில் சராசரி தினசரி வருவாய் எங்களுக்குத் தெரியும் - 1,564.28 ரூபிள்.

இவ்வாறு, ஒரு வணிக பயணத்திற்கு, பணியாளர் 4,692.84 ரூபிள் பெறுவார்.

அக்டோபர் 2016 இல், 21 வேலை நாட்கள், அதில் 3 நாட்கள் ஊழியர் வணிக பயணத்தில் இருந்தார், மீதமுள்ள 18 பேர் நிறுவனத்தின் இருப்பிடத்தில் பணியிடத்தில் இருந்தனர்.

அக்டோபர் மாதத்திற்கான ஊழியரின் சம்பளம்:

(40,000 / 21) × 18 + 4692.84 = 38,978.55 ரூபிள்.

_________________

ஒரு வணிக பயணத்திற்கான சராசரி கட்டணம் ஊழியரின் உத்தியோகபூர்வ சம்பளத்தை (கட்டண விகிதம்) விட குறைவாக இருக்கும் சந்தர்ப்பங்களில், கூட்டு ஒப்பந்தம் அல்லது விதிமுறைகளால் வழங்கப்பட்டால், நிறுவனத்தின் தலைவர் அந்த வித்தியாசத்தை ஊழியருக்கு செலுத்த முடியும். வணிக பயணங்கள் அல்லது நிறுவனத்தின் பிற உள்ளூர் நடவடிக்கைகள். இந்த வழக்கில், Amosov I.S 40,000 ரூபிள் பெறும். நிறுவனத்தின் பணியாளர் அட்டவணையில் வழங்கப்பட்டுள்ளது.

முடிவுகள்

பல்வேறு வகையான ஊதியங்களில் இருந்து, ஒவ்வொரு நிறுவனமும் தனக்கு உகந்த ஒன்றைத் தேர்ந்தெடுக்கிறது அல்லது வெவ்வேறு வகை ஊழியர்களுக்கு பல படிவங்களைப் பயன்படுத்துகிறது.

ஒரு பணியாளரின் பணியை அளவீட்டுக் கண்ணோட்டத்தில் தீர்மானிக்க முடியாவிட்டால், நேர அடிப்படையிலான அல்லது நேர அடிப்படையிலான போனஸ் படிவத்தை (உதாரணமாக, மேலாளர்கள், முழு நிர்வாக மற்றும் நிர்வாக எந்திரம் மற்றும் நிபுணர்களுக்கு) பயன்படுத்துவது நிச்சயமாக மதிப்புக்குரியது.

ஊதியத்தின் துண்டு வேலை வடிவம் அளவு பண்புகளை தீர்மானிக்கக்கூடிய சந்தர்ப்பங்களில் மட்டுமே பயன்படுத்தப்படுகிறது. இந்த வழக்கில், ஊழியர் உந்துதல் பெறுகிறார்: அவர் எவ்வளவு அதிகமாகச் செய்கிறார்களோ, அவ்வளவு அதிகமாக அவர் பெறுவார் (பொதுவாக அடிப்படை உற்பத்தித் தொழிலாளர்களுக்குப் பயன்படுத்தப்படுகிறது).

ஊதியத்தின் எந்த வடிவத்திலும் போனஸ் கூறு என்பது ஊழியர்களை ஊக்குவிப்பதற்காக மட்டுமே, அதைப் பயன்படுத்தலாமா வேண்டாமா என்பது நிறுவனத்தின் நிதி திறன்களைப் பொறுத்தது.

ஏ.என். டுபோனோசோவா,

பொருளாதாரம் மற்றும் நிதித்துறைக்கான துணை நிர்வாக இயக்குனர்

நேர அடிப்படையிலான ஊதிய முறை என்பது ஒரு பணியாளரின் சம்பளம், உண்மையில் பணிபுரிந்த நேரத்தை கணக்கில் கொண்டு, சம்பளம் அல்லது கட்டண விகிதத்தில் இருந்து கணக்கிடப்படும் ஒரு படிவமாகும்.

சம்பளம் என்பது தொழிலாளர் கடமைகளின் செயல்திறனுக்கான நிறுவப்பட்ட ஊதியம், இது முழுமையாக வேலை செய்த மாதத்திற்கு திரட்டப்படுகிறது.

தினசரி அல்லது மணிநேர கட்டணம் என்பது ஒரு நாள் அல்லது மணிநேரம் வேலை செய்யும் ஒரு நிலையான தொகை.

பயன்பாட்டு பகுதிகள்

ஒரு விதியாக, நிர்வாக ஊழியர்கள், அலுவலக ஊழியர்கள் மற்றும் துறைகளின் முக்கிய உற்பத்தியில் பணியாற்றும் ஊழியர்களுக்கு ஊதியம் நிர்ணயிக்கப்படும் போது நேர அடிப்படையிலான ஊதியம் பயன்படுத்தப்படுகிறது. ஆனால் இது PSOT இன் பயன்பாட்டின் பகுதிகளின் முழுமையான பட்டியல் அல்ல.

பணியாளர்களுடனான குடியேற்றங்களின் இந்த முறையானது, செய்யப்படும் பணியின் தரத்தை மையமாகக் கொண்ட செயல்பாட்டுத் துறைகளில் துல்லியமாகப் பயன்படுத்தப்படுகிறது, உற்பத்தி செய்யப்பட்ட தயாரிப்புகள் அல்லது வழங்கப்பட்ட சேவைகளின் அளவு அல்ல. தொழிலாளர் ஊதிய முறைக்கான இந்த அணுகுமுறை ஊழியர்களை தொடர்ந்து மேம்படுத்தவும், அவர்களின் தகுதிகளை உயர்த்தவும், கல்வி படிப்புகள் மற்றும் பயிற்சிகளை முறையாக எடுக்கவும் ஊக்குவிக்கிறது. எல்லாவற்றிற்கும் மேலாக, அறிவின் உயர் நிலை, அதிக வருவாய்.

PSOT முக்கியமாக பின்வரும் செயல்பாடுகளில் பயன்படுத்தப்படுகிறது:

- ஒரு நிபுணரின் பணி ஒரு குறிப்பிட்ட ரிதம் அல்லது சுழற்சியால் கட்டுப்படுத்தப்படுகிறது.

- உற்பத்தி கன்வேயர் கோடுகளில் வேலை மேற்கொள்ளப்படுகிறது.

- உபகரணங்கள், இயந்திரங்கள், அலகுகள் பழுது மற்றும் பராமரிப்பு நடவடிக்கைகள்.

- இந்த வகையான வேலைகள் செய்யப்படும் வேலையின் அளவை விட தரம் மிகவும் மதிப்புமிக்கது.

- செயல்பாட்டின் வகை மற்றும் பகுதிகள், நிகழ்த்தப்பட்ட வேலையின் அளவு காரணியை தீர்மானிக்க இயலாது அல்லது இந்த நடைமுறையை செயல்படுத்துவது பகுத்தறிவற்றது கடினம்.

- ஒரு வகை வேலை, அதன் விளைவாக அவரது பணி செயல்பாட்டின் முக்கிய குறிகாட்டியாக இல்லை.

எடுத்துக்காட்டாக, PSOT மருத்துவப் பணியாளர்கள், ஆசிரியர்கள் மற்றும் ஆசிரியர் பணியாளர்கள், கணக்காளர்கள் மற்றும் பணியாளர் அலுவலர்கள் தொடர்பாக நிறுவப்பட்டது. பெரும்பாலான சந்தர்ப்பங்களில், மாநில மற்றும் நகராட்சி ஊழியர்களின் சம்பளமும் இந்த ஆட்சியின் படி தீர்மானிக்கப்படுகிறது.

எளிமையான வார்த்தைகளில், அறிக்கையிடல் மாதத்தில் ஒரு கணக்காளர் அல்லது பணியாளர் அதிகாரியின் பணியின் தரத்தை கணக்கிடுவது மிகவும் கடினம். எல்லாவற்றிற்கும் மேலாக, நிறுவனத்திற்கு எத்தனை ஆர்டர்கள் தயாரிக்கப்பட்டன, எத்தனை அறிக்கைகள் வரையப்பட்டன, எத்தனை ஆவணங்கள் வரையப்பட்டன மற்றும் கணக்கியலில் எத்தனை பரிவர்த்தனைகள் பதிவு செய்யப்பட்டன என்பதை யாரும் கணக்கிட மாட்டார்கள். மேலும், செய்யப்படும் செயல்பாடுகளின் தரத்தை மதிப்பிடுவது பகுத்தறிவற்றது. இதற்கு நம்பமுடியாத அளவு நேரம் எடுக்கும். கூடுதலாக, அறிக்கையிடல் மாதத்தில் அதே ஆர்டர்கள் குறைவாக இருந்தால், வருவாய் குறைவாக இருக்க வேண்டும்.

நேர அடிப்படையிலான ஊதியம்: தொழிலாளர் உறவுகளின் பதிவு

ஒரு பணியாளர் பணியமர்த்தப்படும்போது ஊதியம் மற்றும் ஊதியம் செலுத்துவதற்கான நிபந்தனைகள் நிறுவப்பட வேண்டும். அவை வேலை ஒப்பந்தத்தில் பரிந்துரைக்கப்படுகின்றன, இரண்டு பிரதிகளில் வரையப்பட்டுள்ளன. வேலை ஒப்பந்தம் சம்பளம் அல்லது கட்டண விகிதம், கொடுப்பனவுகள் மற்றும் போனஸ் ஆகியவற்றைக் குறிப்பிட வேண்டும்.

நேர அடிப்படையிலான ஊதிய முறை பயன்படுத்தப்பட்டால், முழுமையாக வேலை செய்த மாதத்திற்கான ஊதியத்தின் அளவு நிறுவப்பட்ட குறைந்தபட்ச ஊதியத்தை விட குறைவாக இருக்கக்கூடாது. ஜனவரி 1, 2019 நிலவரப்படி கூட்டாட்சி குறைந்தபட்ச ஊதியம் 11,280 ரூபிள் ஆகும்.

நிறுவனம் செயல்படும் கூட்டமைப்பின் பாடத்தில், பிராந்திய குறைந்தபட்ச ஊதியம் நிறுவப்பட்டிருந்தால், ஒரு ஊழியருக்கு குறைந்தபட்ச ஊதியத்தை நிறுவும் போது, அதில் கவனம் செலுத்த வேண்டியது அவசியம். எடுத்துக்காட்டாக, செயின்ட் பீட்டர்ஸ்பர்க்கில், நவம்பர் 28, 2018 தேதியிட்ட குறைந்தபட்ச ஊதியங்கள் குறித்த பிராந்திய ஒப்பந்தம் எண். 332/18-சி 18,000 ரூபிள் அளவுக்கு தொழிலாளர் கடமைகளைச் செய்வதற்கான குறைந்தபட்ச ஊதியத்தை 18,000 ரூபிள் அளவுக்கு நிறுவியது. ஒரு தொழிலாளியின் (சம்பளம்) 1- 1 வது வகை 13,500 ரூபிள் குறைவாக இருக்கக்கூடாது, இது கூட்டாட்சி மதிப்பை விட கணிசமாக அதிகமாகும்.

நேர அடிப்படையிலான ஊதியம்: வகைகள்

நேர அடிப்படையிலான கொடுப்பனவு எப்போதும் நிலையான சம்பளத்தின் அடிப்படையில் மட்டுமே செலுத்தப்படுவதில்லை. பின்வரும் வகைகள் வேறுபடுகின்றன:

- எளிய நேர அடிப்படையிலான;

- நேர போனஸ்.

எளிமையான வடிவத்தில், நேர அடிப்படையிலான ஊதியங்கள் நிறுவப்பட்ட கட்டண விகிதம் (சம்பளம்) மற்றும் வேலை செய்யும் உண்மையான நேரத்தைப் பொறுத்தது. இறுதி முடிவில் கவனம் செலுத்தாத நிபுணர்கள் தொடர்பாக அத்தகைய கட்டண முறையை நிறுவுவது பகுத்தறிவு. மேலும், ஒரு எளிய வடிவத்தில் PSOT முக்கியமாக உற்பத்தியை பராமரிப்பதை நோக்கமாகக் கொண்ட தொழிலாளர்கள் தொடர்பாக நிறுவப்பட்டது.

ஒரு பணியாளருக்கு ஒரு எளிய PSOT நிறுவப்பட்டிருந்தால், கூடுதல் வகையான கூடுதல் கொடுப்பனவுகளை நீங்கள் எண்ணக்கூடாது. எடுத்துக்காட்டாக, போனஸ் அல்லது ஊக்கத் தொகைகள் வழங்கப்படவில்லை.

ஒரு எளிய PSOT உடன், வேலை செய்யும் உண்மையான நேரம் மற்றும் பொது வேலை அட்டவணையின் விதிமுறை ஆகியவற்றின் மீது எளிமையான மற்றும் புரிந்துகொள்ளக்கூடிய சார்பு உள்ளது. எடுத்துக்காட்டாக, முழு வேலை நேரத்தையும் பணிபுரிந்த ஒரு ஊழியர் முழு சம்பளத்தை நம்பலாம். நிறுவப்பட்ட விதிமுறையின் ஒரு பகுதியை மட்டுமே பணிபுரிந்தால், ஒரு நிபுணர் அதிகாரப்பூர்வ சம்பளத்தின் விகிதாசாரத் தொகையை மட்டுமே கோர முடியும்.

பணியாளருக்கு கட்டண விகிதம் நிறுவப்பட்டால் இதேபோன்ற கணக்கீட்டு செயல்முறை வழங்கப்படுகிறது, மேலும் தினசரி அல்லது மணிநேரம் ஒரு பொருட்டல்ல. வேலை செய்த நாட்கள் அல்லது மணிநேரங்களின் எண்ணிக்கை கணக்கிடப்படுகிறது, பின்னர் முடிவு அங்கீகரிக்கப்பட்ட விகிதத்தால் பெருக்கப்படுகிறது. இதுவே தனித்துவமான அம்சமாகும்.

ஒரு எளிய PSOT இன் முக்கிய நன்மை அதன் நிலைத்தன்மை. அதாவது, வேலையின் தரத்தைப் பொருட்படுத்தாமல் தனது சம்பளத்தைப் பெறுவார் என்று ஊழியர் நம்பிக்கையுடன் இருக்கிறார். ஆனால் இந்த கணக்கீடு முறை ஒரு குறிப்பிடத்தக்க குறைபாட்டைக் கொண்டுள்ளது. பணியமர்த்தப்பட்ட நிபுணருக்கு எந்தவிதமான உந்துதல்களும் இல்லை. எளிமையான வார்த்தைகளில், நீங்கள் கவனக்குறைவாக வேலை செய்யலாம் மற்றும் செயலில் எந்த நடவடிக்கையும் எடுக்கக்கூடாது - சம்பளம் ஒரே மாதிரியாக இருக்கும்.

வேலையில் உள்ள ஊழியர்களின் உந்துதலையும் ஆர்வத்தையும் அதிகரிப்பதற்காகவே, முதலாளி சம்பளம் அல்லது கட்டண விகிதத்தில் போனஸ் கூடுதல் கட்டணத்தைச் சேர்க்கிறார். இந்த அணுகுமுறை ஒரு தனி வகை PSOT ஐ உருவாக்குகிறது.

போனஸ் நேர ஊதியங்கள் என்பது கட்டண விகிதத்தின் அடிப்படையில் ஊதியத்தின் கணக்கீடு, அத்துடன் உத்தியோகபூர்வ சம்பளத்தின் சதவீதமாக அமைக்கப்பட்ட போனஸ் ஆகும். போனஸின் அளவு போனஸ் விதிமுறைகள், நிறுவனத்தின் கூட்டு ஒப்பந்தம் அல்லது மேலாளரின் உத்தரவில் நிறுவப்பட்டுள்ளது. சில நேரங்களில் ஊதியத்தை கணக்கிடுவதற்கான இந்த செயல்முறை துண்டு நேர ஊதியம் என்று அழைக்கப்படுகிறது. இது முற்றிலும் சரியானது அல்ல, ஏனெனில் துண்டு வேலை அமைப்பு வேலையின் முடிவைப் பொறுத்து சம்பளத்தை எடுத்துக்கொள்கிறது, ஆனால் வேலை செய்யும் நேரத்தைப் பொறுத்து அல்ல.

நேர அடிப்படையிலான ஊதியம்: எடுத்துக்காட்டுகள்

ஊழியருக்கு 30,000 ரூபிள் சம்பளம் வழங்கப்படுகிறது. அவர் எட்டு மணி நேர வேலை நாளுடன் ஐந்து நாள் வேலை வாரத்தின் நிலையான அட்டவணையைக் கொண்டுள்ளார். மே 2018 இல், ஊழியர் 15 நாட்கள் வேலை செய்தார். அட்டவணையின்படி - 20 வேலை நாட்கள். செலுத்த வேண்டிய சம்பளத்தை தீர்மானிப்போம்:

பணியாளருக்கு சம்பளம் வழங்கப்படவில்லை, ஆனால் தினசரி கட்டண விகிதம் 1,500 ரூபிள் என்ற மாற்றத்துடன் எடுத்துக்காட்டு 1 இன் நிபந்தனைகளைப் பயன்படுத்துவோம்.

ஒரு நிபந்தனையைச் சேர்ப்போம். சம்பளத்துடன் கூடுதலாக, மேலாளரின் உத்தரவின் பேரில், மே மாதத்திற்கான சம்பளத்தின் 10% தொகையில் பணியாளருக்கு போனஸ் வழங்கப்பட்டது.

துண்டு வேலை மற்றும் நேர அடிப்படையிலான ஊதிய வடிவங்கள்

நாங்கள் பரிசீலிக்கும் முறையைப் போலல்லாமல், வேலையின் இறுதி முடிவுக்கான ஊதியத்தை வழங்குவதற்கு துண்டு வேலை ஊதியம் வழங்குகிறது:

- ஒரு குறிப்பிட்ட எண்ணிக்கையிலான பொருட்களின் உற்பத்தி;

- நிகழ்த்தப்பட்ட செயல்பாடுகளின் எண்ணிக்கை;

- வேலை அளவு அடைந்தது.

இந்த வகையான ஊதியம் மூலம், பணியாளர் அதிக அளவிலான இறுதி தயாரிப்புகளை தயாரிப்பதில் ஆர்வம் காட்டுகிறார், எனவே வேலை நேரம் எவ்வளவு திறம்பட பயன்படுத்தப்படுகிறது என்பதை முதலாளி பகுப்பாய்வு செய்ய வேண்டியதில்லை. ஒரு விதியாக, பிரதான உற்பத்தியின் ஊழியர்களுக்கான ஊதியத்தை கணக்கிட இந்த வகையான ஊதியம் பயன்படுத்தப்படுகிறது.

முக்கிய வேறுபாடுகள்

இரண்டு ஊதிய முறைகளுக்கு இடையே உள்ள குறிப்பிடத்தக்க வேறுபாடுகளை நாம் தீர்மானிக்கலாம்:

|

மதிப்பீட்டு அளவுகோல் |

துண்டு வேலை SOT |

நேர அடிப்படையிலான COT |

|---|---|---|

|

விண்ணப்பத்தின் நோக்கம் |

உற்பத்தி செய்யப்படும் பொருட்களின் அளவு, செய்யப்படும் வேலையின் அளவு அல்லது வழங்கப்படும் சேவைகள் ஆகியவை தரக் குறிகாட்டிகளை விட அதிகமாக மதிப்பிடப்படும் செயல்பாட்டுப் பகுதிகள். |

செய்யப்படும் செயல்பாடுகளின் தரத்தில் கவனம் செலுத்தும் வேலை வகைகள் அல்லது உற்பத்தி செயல்முறையை உறுதிசெய்து பராமரிப்பதை நோக்கமாகக் கொண்ட வேலை. |

|

வருவாயில் தொழிலாளர் உற்பத்தித்திறனின் தாக்கம் |

ஊதியத்தில் நேரடி தாக்கத்தை ஏற்படுத்துகிறது. எளிமையான வார்த்தைகளில், ஒரு பணியாளர் எவ்வளவு அதிகமாக வேலை செய்கிறார், உற்பத்தி செய்கிறார் அல்லது செய்கிறார், உழைப்புக்கான ஊதியம் அதிகமாக இருக்கும். |

தொழிலாளர் உற்பத்தித்திறன் ஊதியத்தில் எந்த விளைவையும் ஏற்படுத்தாது. கொடுப்பனவுகளின் அளவு வேலை செய்யும் நேரத்தை மட்டுமே சார்ந்துள்ளது. இருப்பினும், சில குறிகாட்டிகளுக்கு முதலாளி போனஸ் கொடுப்பனவுகளை வழங்கலாம். |

|

அதில் யாருக்கு லாபம்? |

அதிக அளவில், இது முதலாளிக்கு நன்மை பயக்கும், ஏனெனில் முடிவு மட்டுமே செலுத்தப்படுகிறது: தயாரிக்கப்பட்ட பொருட்கள், வழங்கப்பட்ட சேவைகள், செய்யப்படும் வேலை. இருப்பினும், இந்த கட்டண முறை பணியாளருக்கும் பயனளிக்கிறது, ஏனெனில் இது ஒழுக்கமான சம்பளத்தைப் பெறுவதற்காக அதிக வேலை செய்ய அவரை ஈர்க்கிறது. |

PSOT இன் அதிக நன்மை, பணியமர்த்தப்பட்ட நிபுணர்களுக்கு ஆதரவாக தீர்மானிக்கப்படுகிறது. எல்லாவற்றிற்கும் மேலாக, வேலையின் தரம் ஒரு பொருட்டல்ல. அவர் எவ்வாறு பணிபுரிந்தார் என்பதைப் பொருட்படுத்தாமல், அவர் வேலை செய்தாரா அல்லது பணியிடத்தில் மட்டுமே இருந்தாரா என்பதைப் பொருட்படுத்தாமல் ஊழியர் தனது சம்பளத்தைப் பெறுவார். முதலாளிக்கு, நிச்சயமாக, இந்த கட்டண முறை லாபமற்றது. இருப்பினும், பிற SOTகள் பொருந்தாத தொழில் வகைகள் உள்ளன. |

|

வருவாய் நிலைத்தன்மை |

இரண்டு சந்தர்ப்பங்களிலும், வருவாயை நிலையான மற்றும் உத்தரவாதம் என்று அழைக்க முடியாது. இரண்டு சந்தர்ப்பங்களிலும் ஏதாவது ஒரு நேரடி சார்பு இருப்பதால். எடுத்துக்காட்டாக, SSOT இன் கீழ் ஊதியங்கள் உற்பத்தி செய்யப்படும் பொருட்களின் அளவைப் பொறுத்தது. PSOT இல் இது நேரடியாக வேலை செய்யும் நேரத்தை சார்ந்துள்ளது. ஒரு நிபுணர் முழு பில்லிங் காலத்திற்கும் பணியிடத்தில் இல்லாதிருந்தால், காரணங்களைப் பொருட்படுத்தாமல், சம்பளம் இருக்காது, ஏனென்றால் அவர் வேலை செய்யவில்லை, அவருக்கு பணம் செலுத்த எதுவும் இல்லை. |

|

|

பணியாளர் உந்துதல் கிடைக்கும் |

அதிக சம்பளத்தைப் பெறுவதற்காக அதிக வேலைகளைச் செய்வதில் பணியாளர் நேரடி ஆர்வம் கொண்டிருப்பதால் உந்துதல் உள்ளது. |

விதிமுறைகளில் போனஸ் கொடுப்பனவுகள் வழங்கப்படவில்லை என்றால், நிபுணர் திறமையாக வேலை செய்ய முற்றிலும் ஊக்கமளிக்கவில்லை. |

|

வேலையின் தரம் |

இரண்டு சந்தர்ப்பங்களிலும் தரம் விரும்பத்தக்கதாக இருக்கும். துண்டு வேலைகளில், தொழிலாளி அதிகமாகச் செய்வதில் ஆர்வமாக இருப்பதால், சில தரக் குறிகாட்டிகள் இழக்கப்படுகின்றன. PSOT இல் உள்ளதைப் போல, தரம் சார்ந்து இருக்காது. நிச்சயமாக, பணியின் தரத்திற்கான கூடுதல் போனஸ் கொடுப்பனவுகளை முதலாளி நிறுவ முடியும். |

|

நேர அடிப்படையிலான ஊதியம் என்பது ஒரு பணியாளரின் வருவாய் நிறுவப்பட்ட கட்டண விகிதத்தில் அல்லது உண்மையில் பணிபுரிந்த நேரத்திற்கான ஊதியத்தில் பெறப்படும் ஊதியத்தின் ஒரு வடிவமாகும். அவர் வேலை செய்த நாட்கள். பிற வகை ஊழியர்களின் வருமானம் பின்வருமாறு தீர்மானிக்கப்படுகிறது: இந்த ஊழியர்கள் மாதத்தின் அனைத்து வேலை நாட்களிலும் வேலை செய்திருந்தால், அவர்களின் ஊதியம் அவர்களுக்காக நிறுவப்பட்ட சம்பளமாக இருக்கும்; அவர்கள் முழு வேலை நாட்களையும் வேலை செய்யவில்லை என்றால், அவர்களின் வருமானம் நிறுவப்பட்ட விகிதத்தை வேலை நாட்களின் எண்ணிக்கையால் வகுப்பதன் மூலமும், நிறுவனத்தின் செலவில் செலுத்தப்படும் வேலை நாட்களின் எண்ணிக்கையால் அதன் முடிவைப் பெருக்குவதன் மூலமும் தீர்மானிக்கப்படுகிறது.

நேர அடிப்படையிலான ஊதியம் முதன்மையாக இங்கு பயன்படுத்தப்படுகிறது:

திட்டமிடப்பட்ட அளவை தீர்மானிப்பதற்கான செலவுகள் மற்றும் உற்பத்தி செய்யப்பட்ட அளவைக் கணக்கிடுவதற்கான செலவுகள் ஒப்பீட்டளவில் அதிகம்;

உழைப்பின் அளவு முடிவு ஏற்கனவே வேலை செயல்முறையின் முன்னேற்றத்தால் தீர்மானிக்கப்படுகிறது (உதாரணமாக, இயக்கத்தின் கொடுக்கப்பட்ட தாளத்துடன் ஒரு கன்வேயர் பெல்ட்டில் வேலை செய்யுங்கள்);

உழைப்பின் அளவு முடிவை அளவிட முடியாது மற்றும் தீர்க்கமானதாக இல்லை (உதாரணமாக, மேலாண்மை துறையில் நடவடிக்கைகள்);

வேலையின் தரம் அதன் அளவை விட முக்கியமானது (உதாரணமாக, ஒரு மேடை இலகுவான வேலை);

வேலை ஆபத்தானது (உதாரணமாக, ஒரு தீயணைப்பு வீரரின் வேலை);

வேலை இயற்கையில் பன்முகத்தன்மை கொண்டது (உதாரணமாக, ஒரு செயலாளர்-தட்டச்சாளரின் பணி);

பணிச்சுமை ஒழுங்கற்றது (உதாரணமாக, பல்கலைக்கழக ஆசிரியராக பணிபுரிவது).

நேர அடிப்படையிலான ஊதியங்களைப் பயன்படுத்தும் போது, பல தேவைகள் (நிபந்தனைகள்) பூர்த்தி செய்யப்பட வேண்டும். மிகவும் பொதுவானவை பின்வருமாறு:

ஒவ்வொரு பணியாளரும் பணிபுரியும் உண்மையான நேரத்தின் மீது கடுமையான கணக்கியல் மற்றும் கட்டுப்பாடு;

ஊதிய தரங்கள் அல்லது சம்பளங்களை சரியான நேரத்தில் பணியாளர்களுக்கு அவர்களின் தகுதிகளுக்கு ஏற்ப கண்டிப்பாக வழங்குதல் மற்றும் அவர்கள் செய்யும் பணியின் உண்மையான சிக்கலான தன்மையை கணக்கில் எடுத்துக்கொள்வது, அத்துடன் நிபுணர்கள் மற்றும் ஊழியர்களுக்கு உத்தியோகபூர்வ சம்பளம் வழங்குதல். மற்றும் ஒவ்வொரு பணியாளரின் தனிப்பட்ட வணிக குணங்களையும் கணக்கில் எடுத்துக்கொள்வது;

ஒவ்வொரு வகை தொழிலாளர்களுக்கும் நியாயமான சேவை தரநிலைகள், தரப்படுத்தப்பட்ட பணிகள் மற்றும் ஹெட்கவுண்ட் தரநிலைகளை மேம்படுத்துதல் மற்றும் சரியாகப் பயன்படுத்துதல், பல்வேறு அளவு வேலைப்பளுவைத் தவிர்த்து, அதன் விளைவாக, வேலை நாளில் தொழிலாளர் செலவுகளின் மாறுபட்ட நிலைகள்;

ஒவ்வொரு பணியிடத்திலும் பணியின் உகந்த அமைப்பு, வேலை நேரத்தை திறம்பட பயன்படுத்துவதை உறுதி செய்கிறது.

நேர அடிப்படையிலான ஊதியம் இரண்டு வகைகளைக் கொண்டுள்ளது (அமைப்புகள்):

எளிய நேர அடிப்படையிலான;

நேர அடிப்படையிலான போனஸ்.

எளிய நேர அடிப்படையிலானது - இந்த அமைப்பின் படி, பணியாளரின் வருவாய் ஒதுக்கப்பட்ட கட்டண விகிதத்தில் அல்லது உண்மையில் வேலை செய்த நேரத்திற்கான சம்பளத்தில் திரட்டப்படுகிறது.

ஒரு எளிய நேர அடிப்படையிலான அமைப்பு சில தற்காலிக தொழிலாளர்கள் மற்றும் மேலாளர்கள், வல்லுநர்கள் மற்றும் பணியாளர்களின் வேலைக்கு பணம் செலுத்துகிறது.

ஊதியத்தை கணக்கிடும் முறையின்படி, இந்த அமைப்பு மூன்று வகைகளாக பிரிக்கப்பட்டுள்ளது:

மணிநேரம்;

தினசரி;

மாதாந்திர.

மணிநேர அடிப்படையில் செலுத்தும் போது, ஊழியர்களின் வகையுடன் தொடர்புடைய மணிநேர கட்டண விகிதம் மற்றும் சூத்திரத்தின்படி பில்லிங் காலத்தில் அவர் பணிபுரிந்த உண்மையான மணிநேரங்களின் அடிப்படையில் ஊதியங்கள் கணக்கிடப்படுகின்றன:

Zpov = PM* PM (1)

Zpov - சம்பளம்;

Tch - மணிநேர கட்டண விகிதம்;

HF - பில்லிங் காலத்தில் தொழிலாளர்கள் வேலை செய்யும் உண்மையான மணிநேரம்.

தினசரி ஊதியத்திற்கு, தினசரி கட்டண விகிதம் மற்றும் சூத்திரத்தைப் பயன்படுத்தி வேலை செய்த உண்மையான நாட்களின் எண்ணிக்கை (ஷிப்ட்) ஆகியவற்றின் அடிப்படையில் ஊதியங்கள் கணக்கிடப்படுகின்றன:

Zpov = Td* Vf (2)

Zpov - சம்பளம்;

Тд - தினசரி கட்டண விகிதம்;

Vf - வேலை செய்த நாட்களின் உண்மையான எண்ணிக்கை (ஷிப்டுகள்).

மாதந்தோறும் செலுத்தும் போது, நிலையான மாதாந்திர சம்பளம் (விகிதங்கள்), ஒரு குறிப்பிட்ட மாதத்திற்கான பணி அட்டவணையால் வழங்கப்பட்ட வேலை நாட்களின் எண்ணிக்கை மற்றும் ஒரு குறிப்பிட்ட மாதத்தில் பணியாளர் உண்மையில் வேலை செய்த வேலை நாட்களின் எண்ணிக்கை ஆகியவற்றின் அடிப்படையில் ஊதியங்கள் கணக்கிடப்படுகின்றன. மேலும், ஒரு ஊழியர் ஒரு குறிப்பிட்ட மாதத்தில் அட்டவணையின்படி அனைத்து வேலை நாட்களையும் முழுமையாக வேலை செய்திருந்தால், சூத்திரத்தின்படி காலண்டர் காலத்தில் வெவ்வேறு வேலை நாட்களின் எண்ணிக்கையைப் பொறுத்து அவரது வருமானம் மாதத்திற்கு மாறாது:

Zpov = Tm / Vr* Vf (3)

Zpov - சம்பளம்;

TM - நிலையான மாத சம்பளம் (விகிதம்);

Вр - கொடுக்கப்பட்ட மாதத்திற்கான வேலை அட்டவணை;

Vf - ஒரு குறிப்பிட்ட மாதத்தில் வேலை செய்த நாட்களின் உண்மையான எண்ணிக்கை.

ஊதியத்தின் ஊக்க மதிப்பை அதிகரிப்பதற்காக, ஒரு எளிய நேர அடிப்படையிலான அமைப்பு, ஊழியர்களின் செயல்திறனை மேம்படுத்துவதற்காக போனஸுடன் அடிக்கடி பயன்படுத்தப்படுகிறது.

நேர அடிப்படையிலான போனஸ் - இந்த அமைப்பின் படி, முன்பே நிறுவப்பட்ட குறிகாட்டிகளின்படி வேலையில் குறிப்பிட்ட சாதனைகளுக்கான போனஸ், உண்மையில் பணிபுரிந்த நேரத்திற்கான கட்டணத்துடன் (சம்பளம், விகிதம்) கூடுதலாக ஊழியரின் ஊதியத்தில் சேர்க்கப்பட்டுள்ளது.

துண்டு கூலி.

துண்டு வேலை ஊதியங்களைப் பயன்படுத்துவதற்கான ஆலோசனையை வழங்கும் நிபந்தனைகள் பின்வருமாறு:

1) பணியாளரின் தொழிலாளர் செலவுகளை சரியாக பிரதிபலிக்கும் வெளியீடு அல்லது வேலையின் அளவு குறிகாட்டிகள் இருப்பது;

2) உண்மையான தொழில்நுட்ப மற்றும் நிறுவன உற்பத்தி நிலைமைகளில் நிறுவப்பட்ட விதிமுறைக்கு எதிராக உற்பத்தி அல்லது வேலையின் அளவை அதிகரிக்க ஊழியருக்கு உண்மையான வாய்ப்பு உள்ளது;

3) உற்பத்தியின் உற்பத்தியில் வளர்ச்சியைத் தூண்டுவது, வேலையின் அளவை அதிகரிப்பது அல்லது உழைப்பை தீவிரப்படுத்துவதன் மூலம் தொழிலாளர்களின் எண்ணிக்கையைக் குறைப்பது;

4) தொழிலாளர் தரநிலைகளை உருவாக்குதல் மற்றும் உற்பத்தியை பதிவு செய்வதற்கான சாத்தியம் மற்றும் பொருளாதார சாத்தியம்;

5) தயாரிப்புகளின் தரம் (வேலை), தொழில்நுட்ப ஆட்சிகள் மற்றும் பாதுகாப்புத் தேவைகளுக்கு இணங்குதல், மூலப்பொருட்கள், பொருட்கள் மற்றும் ஆற்றலின் பகுத்தறிவு பயன்பாடு ஆகியவற்றில் துண்டு வேலை செலுத்துதலின் எதிர்மறையான தாக்கம் இல்லாதது.

ஊதியத்தின் துண்டு வேலை வடிவம் பின்வரும் அமைப்புகளாக பிரிக்கப்பட்டுள்ளது:

நேரடி துண்டு வேலை;

துண்டு-போனஸ்;

துண்டு-முற்போக்கு;

மறைமுக துண்டு வேலை;

நாண்.

ஒரு தொழிலாளியின் வருவாயின் அளவு அவரது வெளியீட்டிற்கு நேர் விகிதத்தில் மாறுவதால், நேரடி துண்டு வேலை ஊதிய முறை மிகவும் எளிமையானது.

துண்டு-விகித போனஸ் அமைப்பு, நிறுவப்பட்ட தனிநபர் அல்லது கூட்டு அளவு மற்றும் (அல்லது) தரமான குறிகாட்டிகளை அடைவதற்கான போனஸ், விலைகளின்படி கணக்கிடப்பட்ட துண்டு-விகித வருவாய்க்கு கூடுதலாக, தொழிலாளிக்கு பணம் செலுத்துவதற்கு வழங்குகிறது. போனஸ் வழங்கல் வழக்கமாக இரண்டு அல்லது மூன்று போனஸ் குறிகாட்டிகளை உள்ளடக்கியது, அவற்றில் ஒன்று அடிப்படை மற்றும் நிறுவப்பட்ட உற்பத்தி விதிமுறைகளின் அளவு பூர்த்தி செய்வதை வகைப்படுத்துகிறது, மற்றவை கூடுதல், உழைப்பின் தரமான பக்கத்தை கணக்கில் எடுத்துக்கொள்கின்றன.

துண்டு-விகித முற்போக்கான ஊதிய முறையானது ஒரு தொழிலாளியின் ஊதியத்தை நேரடி துண்டு விகிதத்தில் உற்பத்தித் தரங்களைச் சந்திக்கும் வரம்புகளுக்குள் கணக்கிடுகிறது, மேலும் ஆரம்ப தரநிலைகளை விட அதிகமாக உற்பத்தி செய்யும் போது - அதிகரித்த விகிதங்களில். எனவே, தரநிலைகளின் நிறைவேற்றத்தின் அடையப்பட்ட அளவைப் பொறுத்து துண்டு விகிதங்கள் வேறுபடுகின்றன.

உற்பத்தித் தரங்களை நிறைவேற்றுவதற்கான வரம்பு, அதற்கு அப்பால் வேலை அதிகரித்த விகிதத்தில் செலுத்தப்படுகிறது, ஒரு விதியாக, கடந்த மூன்று மாதங்களுக்கான தரநிலைகளின் உண்மையான நிறைவேற்றத்தின் மட்டத்தில் அமைக்கப்பட்டுள்ளது, ஆனால் தற்போதைய தரநிலைகளை விட குறைவாக இல்லை. துண்டு விகிதங்களின் அதிகரிப்பின் அளவு, ஆரம்ப அடித்தளத்தை நிறைவு செய்யும் அளவைப் பொறுத்து, ஒவ்வொரு குறிப்பிட்ட விஷயத்திலும் ஒரு சமூக அளவில் தீர்மானிக்கப்படுகிறது, இதன் முக்கிய குறிகாட்டிகள் துண்டு விகிதங்களில் ஏற்படும் மாற்றத்தின் நிலைகளின் எண்ணிக்கை மற்றும் அளவு அவர்களின் அதிகரிப்பு.

ஆரம்ப தளத்தின் அளவு தரநிலைப்படுத்தலின் தரம் மற்றும் அடையப்பட்ட தரநிலைகளுடன் இணக்கத்தின் உண்மையான நிலை ஆகியவற்றைப் பொறுத்தது. ஒரு விதியாக, ஆரம்ப அடிப்படையானது தரநிலைகளுடன் சராசரி இணக்கத்தின் மட்டத்தில் அமைக்கப்பட்டுள்ளது கடந்த மூன்று மாதங்களில், ஒரு துண்டு-விகித முற்போக்கான ஊதிய முறை அறிமுகப்படுத்தப்படுவதற்கு முன்.

ஒரு துண்டு-விகித முற்போக்கான ஊதிய முறையின் கீழ், தொழிலாளர்களின் வருவாயின் வளர்ச்சி அவர்களின் தொழிலாளர் உற்பத்தித்திறன் வளர்ச்சியைக் குறைக்கிறது. இந்த சூழ்நிலையானது இந்த அமைப்பின் வெகுஜன மற்றும் நிரந்தர பயன்பாட்டின் சாத்தியத்தை விலக்குகிறது. இது வழக்கமாக உற்பத்தியின் குறுகிய பகுதிகளில் ஒரு குறிப்பிட்ட காலத்திற்கு அறிமுகப்படுத்தப்படுகிறது, ஒரு குறிப்பிட்ட அளவிலான வேலைக்காக, சில காரணங்களால் திட்டத்தை செயல்படுத்துவதில் சாதகமற்ற சூழ்நிலை உள்ளது.

உற்பத்தியில் நேரடியாக ஈடுபடாத சில துணைத் தொழிலாளர்களின் உழைப்பை செலுத்த மறைமுக துண்டு வேலை ஊதிய முறை பயன்படுத்தப்படுகிறது, ஆனால் அவர்களின் செயல்பாடுகள் மூலம் அவர்கள் பணியாற்றும் முக்கிய தொழிலாளர்களின் வேலையின் முடிவுகளை கணிசமாக பாதிக்கிறது. இந்த தொழிலாளர்களில் சரிசெய்தல், பழுதுபார்ப்பவர்கள், போக்குவரத்து தொழிலாளர்கள் மற்றும் சிலர் உள்ளனர். இந்த முறையின்படி, துணைப் பணியாளர்களின் ஊதியம் பணிபுரியும் துண்டுத் தொழிலாளர்களின் உற்பத்தியைப் பொறுத்தது.

மொத்த ஊதிய முறையுடன், பல்வேறு படைப்புகளின் சிக்கலானது மதிப்பீடு செய்யப்படுகிறது, இது அவை முடிப்பதற்கான காலக்கெடுவைக் குறிக்கிறது.

மற்ற உற்பத்தி அலகுகளின் உற்பத்தி செயல்முறையின் முன்னேற்றத்தை பாதிக்கும் வேலையின் முழு சிக்கலான (தொகுதி) (அவசர வழக்குகள், புதிய தயாரிப்புகளின் வளர்ச்சி) அவசரமாக முடிக்கும் நிலைமைகளில் இந்த ஊதிய முறையைப் பயன்படுத்துவது அறிவுறுத்தப்படுகிறது. அனைத்து வேலைகளின் விலையும் தற்போதைய தரநிலைகள் மற்றும் வேலையின் தனிப்பட்ட கூறுகளுக்கான விலைகளின் அடிப்படையில் அவற்றைச் சுருக்கி தீர்மானிக்கப்படுகிறது. தொழிலாளர் உற்பத்தித்திறனை அதிகரிப்பதற்கும், வேலை முடிக்கும் நேரத்தைக் குறைப்பதற்கும் அவர்களின் பொருள் ஆர்வத்தை வலுப்படுத்துவதற்காக, குறிப்பிட்ட சில குழுக்களின் தொழிலாளர்களுக்கு மொத்த தொகை செலுத்துதல் அறிமுகப்படுத்தப்படுகிறது. உயர்தர வேலையைச் செய்யும்போது ஒரு பணியை முடிக்கத் தேவைப்படும் நேரத்தைக் குறைப்பதற்காக போனஸ் அறிமுகப்படுத்தப்படுகிறது. அனைத்து வேலைகளும் முடிந்த பிறகு கணக்கீடு மேற்கொள்ளப்படுகிறது. ஒரு துண்டு பணியை முடிக்க நீண்ட நேரம் (கப்பல் கட்டுதல், மின் உற்பத்தி நிலையங்கள்) தேவைப்பட்டால், முடிக்கப்பட்ட வேலையின் அளவை கணக்கில் எடுத்துக்கொண்டு நடப்பு மாதத்திற்கு முன்கூட்டியே செலுத்தப்படுகிறது.

நேர அடிப்படையிலான ஊதிய முறையுடன், ஊதியம் சம்பளத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. சம்பளம் என்பது ஒரு காலண்டர் மாதத்திற்கான ஒரு குறிப்பிட்ட சிக்கலான தொழிலாளர் (அதிகாரப்பூர்வ) கடமைகளின் செயல்திறனுக்கான ஒரு நிலையான ஊதியம், இழப்பீடு, ஊக்கத்தொகை மற்றும் சமூக கொடுப்பனவுகள் (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் பிரிவு 129). முதலாளி மாதாந்திர சம்பளத்தை அமைக்க முடியாது, ஆனால் ஒரு மணிநேர விகிதத்தை அமைக்க முடியும், இது ஒரு நெகிழ்வான அட்டவணை அல்லது பகுதிநேர ஊழியர்களுக்கு குறிப்பாக வசதியானது. மணிநேர ஊதியத்திற்கான வருவாயைக் கணக்கிடுவதற்கான அம்சங்களை நாங்கள் விவாதித்தோம்.

நேர அடிப்படையிலான ஊதிய முறையைப் பயன்படுத்தி ஊதியங்களைக் கணக்கிடுவதற்கான உதாரணத்தைப் பார்ப்போம். ஊழியருக்கு ஐந்து நாள் வேலை வாரத்திற்கு 80,000 ரூபிள் சம்பளம் வழங்கப்படுகிறது. செப்டம்பரில், ஊழியர், 22 வேலை நாட்களின் நிலையான வேலை நேரத்துடன், உண்மையில் 20 நாட்கள் வேலை செய்தார் (அவர் 2 வேலை நாட்களுக்கு தனது சொந்த செலவில் விடுமுறையில் இருந்தார்). எனவே, அவரது சம்பளத்தின் அடிப்படையில் செப்டம்பர் மாதத்திற்கான சம்பளம் 72,727.27 ஆக இருக்கும் (RUB 80,000 / 22 நாட்கள் * 20 நாட்கள்)

நேர போனஸ் அமைப்பு

ஊதியத்தின் நேர அடிப்படையிலான போனஸ் முறையானது, உண்மையில் உழைத்த நேரத்திற்கான ஊதியம் மட்டுமல்ல, சில முடிவுகளை அடைவதற்கான கூடுதல் ஊதியத்தையும் (போனஸ்) வழங்குகிறது (எடுத்துக்காட்டாக, வேலையின் செயல்திறன் மற்றும் தரம்). போனஸைக் கணக்கிடுவதற்கும் பெறுவதற்கும் செயல்முறை வழங்கப்படுகிறது