Lucrați cu salarii pe timp. Tipuri de sisteme de remunerare

Buna ziua! În acest articol vom vorbi despre ce sunt salariile pentru salariile bazate pe timp.

Astăzi vei învăța:

- Ce este un salariu pe timp?

- În ce tipuri este împărțit?

- Cum diferă salariile bazate pe timp de salariile la bucată?

Ce este un salariu pe timp?

Fiecare întreprindere are propria sa formă specifică de remunerare. Acest lucru se datorează specificului producției. De exemplu, într-o companie angajații sunt plătiți pentru cantitatea de produse pe care o produc, iar în alta - pentru timpul efectiv lucrat.

Managerul însuși stabilește ce fel de salariu va avea în producție. Dar, cu toate acestea, această problemă este coordonată cu organizația sindicală.

Fiecare angajat care obține un loc de muncă poate afla despre salariul său în avans. Tipul și forma plăților lunare sunt prescrise în.

În Federația Rusă, doar 30% dintre întreprinderi au salarii bazate pe timp, deși, de exemplu, în SUA această cifră a depășit 70%. Acum să descifrăm conceptul în sine.

Salariile pe timp – Acesta este un tip de salariu în care valoarea plăților angajaților depinde direct de orele, zilele sau lunile efectiv lucrate. Aceasta ia în considerare condițiile speciale de muncă și calificările specialiștilor.

Mai simplu spus, o formă de remunerare bazată pe timp este atunci când salariile sunt plătite nu pentru cantitatea (volumul) de muncă prestată, ci pentru timpul în care este efectuată. Adică, orele de muncă petrecute pentru îndeplinirea unei anumite sarcini sunt plătite.

Salariile se calculează pe baza programului de lucru completat. Acolo, deținătorul standard indică câte ore sau zile a lucrat angajatul.

Unde sunt cele mai des folosite salariile pe timp?

Salariile pe timp sunt plătite în industriile în care calitatea muncii este evaluată mai degrabă decât cantitatea. Acest tip de salariu este cel care încurajează angajații să își îmbunătățească și să-și ridice în mod constant nivelul de calificare.

Salariile bazate pe timp sunt utilizate în următoarele cazuri:

- Dacă activitățile angajatului sunt reglementate de un anumit ritm sau lucrează pe linii de asamblare;

- Dacă lucrarea implică întreținerea și repararea echipamentelor;

- Dacă indicatorul calitativ al muncii este evaluat mai sus decât cel cantitativ;

- Când este imposibil să se determine un indicator cantitativ al travaliului sau această procedură este dificilă sau irațională;

- Când rezultatul muncii unui angajat nu este indicatorul principal al muncii sale;

- Dacă un angajat, cu toată dorința lui, nu poate influența o creștere a volumului de produse produse, din cauza productivității scăzute a echipamentelor.

Acest salariu este plătit cel mai adesea contabililor, personalului medical, profesorilor, avocaților, oficialilor guvernamentali, managerilor etc. De exemplu, este foarte dificil și inutil să calculăm cât de bine a lucrat profesorul în această lună și câte informații au învățat elevii.

Tipul salariului de timp

Există mai multe tipuri de salarii pe timp.

Salariu simplu pe timp– plătit angajaților ale căror responsabilități includ menținerea funcționării producției. Angajatul nu influențează în niciun fel rezultatul final al produsului produs sau al serviciului prestat.

Salariatul primește un salariu fix pentru timpul lucrat în producție. Cu toate acestea, el nu poate conta pe nicio plată suplimentară.

Salariile pot fi calculate pe perioada. Orele, zilele sau lunile pot fi luate în considerare.

Exemplu. Angajatul are un tarif de 60 de ruble/oră, a lucrat 50 de ore, prin urmare salariul său va fi de 60 * 50 = 3000 de ruble.

Dacă un angajat lucrează o lună (elaborează un standard lunar de ore) și are un salariu fix, atunci salariul său va corespunde mărimii salariului său.

Avantajul unui salariu simplu pe timp este stabilitatea acestuia, dar dezavantajul este lipsa de motivare a angajatului (toata lumea primeste acelasi salariu, indiferent de rezultatele muncii). Un salariu pe timp simplu este foarte rar.

Salariu bonus bazat pe timp- atunci un angajat, pe lângă salariu, primește plăți suplimentare sub formă de bonusuri pentru îndeplinirea anumitor condiții. De exemplu, absența întreruperilor în muncă, nu au fost permise situații de urgență, depășirea planului, fabricarea produselor fără defecte, economisirea materiilor prime și a resurselor energetice etc.

La calcularea acestui tip de remunerare se iau în calcul nu doar indicatori calitativi, ci și cantitativi.

Condițiile de plată a sporurilor și cuantumul acestora sunt specificate în contractul de muncă. Bonusurile includ următoarele plăți: al 13-lea salariu, plăți suplimentare pentru vechime în muncă, prime de vacanță etc.

Calculat după cum urmează:

Salariu de bază + Bonus = Salariu bonus pe timp

Prin salariu de bază se înțelege salariul sau tariful înmulțit cu numărul de ore efectiv lucrate pe lună.

Suma premium – acesta este un procent din salariul de bază.

Exemplu. Angajatul a lucrat cu orele standard și salariul său este de 10 mii de ruble. Pentru o treabă bine făcută, are dreptul la un bonus de 10%. Facem calcule:

10.000 + 10.000*0,1 = 11.000 de ruble.

Cu un salariu bonus bazat pe timp, angajatul este interesat să îndeplinească rapid și eficient sarcina. Premiile sunt o modalitate excelentă de a stimula și motiva echipa.

Bonus bazat pe timp cu o sarcină specifică– la întreprinderile în care această formă de salarizare este în vigoare, plățile lunare către angajați constau în plata orelor efectiv lucrate și plăți suplimentare (sub formă de bonusuri) pentru îndeplinirea sarcinilor atribuite.

Acesta este un tip de salariu bonus bazat pe timp. Cu acest tip de remunerare, managerul poate conta pe un rezultat garantat al îndeplinirii sarcinii, deoarece de asta depinde valoarea salariului angajatului. Și acesta este principalul motiv pentru o muncă rapidă și de înaltă calitate.

Salariu la bucata- uneori se numește mixt, deoarece combină munca la bucată și salariile bazate pe timp.

Acest salariu este primit cel mai adesea de persoanele ale căror activități sunt legate de comerț. De exemplu, vânzătorilor, pe lângă plata pentru că se află efectiv la locul de muncă, li se acumulează dobândă pentru produsele vândute.

Această condiție îi interesează pe angajați, iar aceștia se străduiesc să crească nivelul vânzărilor.

Caracteristici comparative ale timpului și ale salariilor la bucată

Fiecare formă de salariu are avantajele și dezavantajele sale. Este imposibil să spunem fără echivoc care dintre ele este mai bună și care este mai proastă. Fiecare companie are propriul tip de salariu.

Cu toate acestea, oferim o descriere comparativă a diferitelor tipuri de remunerare pentru lucrători.

| Criterii de evaluare | Forme de remunerare | |

| Salariul pe bucată | Salariu de timp | |

| Unde este folosit? | În întreprinderile în care se produce orice produs sau în care sunt evaluați indicatorii cantitativi | În sectorul serviciilor, servicii, în cazul comenzilor de proiecte. Adică acolo unde se pune în valoare calitatea muncii prestate |

| Dependența salariilor de productivitatea muncii | Salariul depinde direct de volumul muncii prestate. Cu cât productivitatea muncii este mai mare, cu atât angajatul va câștiga mai mult | Nu există dependență, sau este indirectă. Angajatul primește salariul care i se cuvine, chiar dacă lucrează la jumătate de capacitate (cu excepția cazului în care este prevăzut un bonus) |

| Cine beneficiaza? | Benefic pentru angajator, pentru ca plateste doar pentru produsul produs | benefic pentru angajat. Nu trebuie să încerce, pentru că tot va primi salariul |

| Stabilitate salariala | Instabil. Dacă un angajat lipsește de la serviciu (chiar și dintr-un motiv întemeiat), el nu va primi nici salariu pentru zilele ratate. | Stabil, adică garantat |

| Disponibilitatea motivației | Prezent. Angajații se străduiesc întotdeauna să facă mai mult pentru a obține un salariu mai mare | Dacă nu sunt oferite bonusuri, atunci angajatul nu are motivație. La urma urmei, i se garantează că va primi un salariu |

| Calitatea muncii efectuate | Adesea calitatea vrea să fie cea mai bună, deoarece lucrătorii se străduiesc să facă mai mult fără să se gândească la calitatea muncii prestate | Dacă un angajat primește un bonus pentru munca de calitate, atunci va încerca tot posibilul să obțină un salariu sporit. În consecință, calitatea lucrărilor efectuate va fi ridicată |

Concluzie

În organizațiile în care nu cantitatea, ci calitatea muncii prestate este foarte apreciată, se utilizează o formă de salariu bazată pe timp.

Salariile pe timp sunt banii pe care un angajat îi primește pentru orele lucrate. Dar este rar să găsești o persoană care este plătită cu un salariu „nu” fără bonusuri și indemnizații. Angajatorii folosesc bonusurile pentru a-și încuraja angajații să își îndeplinească mai bine sarcinile.

Momentan, un astfel de salariu nu este foarte comun la noi. Dar asta e deocamdată. La urma urmei, tot mai des antreprenorii preferă salariile bazate pe timp.

Forme de remunerare: caracteristicile și avantajele lor, calculul salariilor pentru fiecare dintre ele

Particularități de plată pentru munca care combină posturi și călătorii de afaceri

Caracteristici de plată a plății de concediu de odihnă și de calcul a concediului medical

Remunerarea unui angajat (salarii) în conformitate cu Codul Muncii al Federației Ruse (denumit în continuare Codul Muncii al Federației Ruse) - remunerația pentru muncă în funcție de calificările angajatului, complexitatea, cantitatea, calitatea și condițiile munca prestată, precum și compensații (plăți suplimentare și indemnizații de natură compensatorie, inclusiv pentru munca în condiții care abate de la condițiile normale, munca în condiții climatice speciale și în zone expuse la contaminare radioactivă și alte plăți compensatorii) și plăți de stimulare (plăți suplimentare și indemnizații de stimulare, bonusuri și alte plăți de stimulare).

Problemele de remunerare sunt reglementate de:

- Codul Muncii al Federației Ruse;

- Legea federală din 14 decembrie 2015 nr. 376-FZ „Cu privire la modificările la articolul 1 din Legea federală „Cu privire la salariul minim””;

- Decretul Guvernului Federației Ruse din 22 iulie 2008 nr. 554 „Cu privire la valoarea minimă de creștere a salariilor pentru munca pe timp de noapte”;

- Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922 „Cu privire la specificul procedurii de calculare a salariilor medii”;

- Legea federală din 24 noiembrie 1995 nr. 181-FZ „Cu privire la protecția socială a persoanelor cu dizabilități în Federația Rusă”;

- Decretul Guvernului Federației Ruse din 13 octombrie 2008 nr. 749 „Cu privire la specificul trimiterii angajaților în călătorii de afaceri”.

Cuantumul salariilor salariaților se stabilește în funcție de funcția ocupată, categoria salariatului, calificările acestuia, tipul unității, nivelul profesional și ținând cont de contribuția personală a salariatului la îndeplinirea sarcinilor atribuite.

Fiecare întreprindere folosește propriul sistem de remunerare, adică procedura de calcul a sumei salariilor care trebuie plătite angajaților în conformitate cu funcțiile postului îndeplinite și rezultatele muncii, inclusiv mărimea tarifelor, salariile (salariile oficiale), suplimentare plăți și indemnizații compensatorii.

Există două tipuri de salarii:

1) salariu de bază (BW) - salariu pentru timpul lucrat, plata la tarife, salarii, sporuri, plăți suplimentare și indemnizații;

2) salarii suplimentare (SA) - plăți pentru timpul nemuncat prevăzute de legislația muncii (plata concediilor regulate, indemnizația de concediere la concediere, remunerația la trimiterea într-o călătorie de afaceri etc.).

Salariul de baza

Principala formă de remunerare este împărțită în timp și la bucată.

Cel mai adesea, la întreprinderi, toți angajații sunt diferențiați în categorii de lucrători în funcție de natura muncii prestate, care alcătuiește conținutul muncii:

- manageri;

- specialisti;

- muncitori de productie;

- muncitori auxiliari.

La plata managerilor și specialiștilor, de regulă, se utilizează o formă de remunerare bazată pe timp, în timp ce lucrătorii de producție și auxiliari sunt plătiți la bucată.

Cu salarii bazate pe timp Salariul unui angajat depinde de timpul efectiv lucrat și de tariful său sau de salariul oficial, și nu de numărul de lucrări efectuate. Există două tipuri de salarii bazate pe timp: bonusuri simple bazate pe timp și bonusuri bazate pe timp.

Cu o formă simplă de remunerare bazată pe timp salariile se stabilesc pe baza salariului fix oficial (sau a tarifului) și a timpului efectiv lucrat conform fișei de timp de lucru.

Exemplul 1

Vom calcula salariile angajaților Alpha LLC (forma de remunerare este bazată pe timp).

Ivanov I.I. și Sidorov P.S. au lucrat o lună de lucru completă, după cum arată codul „I” din foaia de pontaj (Tabelul 1), iar Yakovlev S.A. și Yakushin V.S. sunt lucrători cu normă parțială: codul „DO” indică concediu acordat salariaților cu permisiunea angajatorului.

Conform tabelului de personal (un document de reglementare care reglementează structura și numărul întreprinderii, indicând salariul pentru fiecare poziție) al Alpha LLC, salariul oficial al unui inginer din prima categorie este de 40.000 de ruble.

Dacă un inginer din prima categorie a Alpha LLC a lucrat o lună completă de lucru, va primi 40.000 de ruble, dacă este cu normă parțială, salariul său este determinat prin împărțirea salariului lunar stabilit la numărul calendaristic de zile ale lunii și înmulțirea cu numărul de zile lucrătoare lucrate:

Salariu Yakovlev V.S. = (40.000,00 / 21) × 20 = 38.095,24 ruble.

Salariile tehnicienilor se stabilesc pe baza unui tarif orar sau zilnic, luand in considerare categoria si numarul de ore sau zile lucrate.

Tariful orar pentru echipamentele de categoria a 4-a este de 110,40 ruble, echipamentele de categoria a 6-a este de 136,99 ruble.

Salariu Sidorov P.S. = 168 ore × 136,99 ruble. = 23.014,32 ruble;

Salariu Yakushin V.S. = 152 ore × 110,40 ruble. = 16.780,80 rub.

____________________

Cu o formă de remunerare cu bonus de timp salariile sunt stabilite pe baza unui salariu oficial fix (sau tarif), a timpului efectiv lucrat conform fișei de pontaj și a componentului de bonus conform reglementărilor companiei.

Reglementările privind bonusurile prevăd indicatori și condiții de bonus, sub rezerva cărora salariatului i se plătește un bonus, de exemplu:

- indeplinirea planului de productie;

- creșterea productivității muncii;

- imbunatatirea calitatii produselor fabricate;

- stăpânirea noilor echipamente și tehnologii etc.

Din reglementările privind bonusurile pentru angajații Alpha LLC:

Bonusurile nu se plătesc dacă:

- planul de producție nu a fost îndeplinit și/sau calitatea produselor realizate nu corespunde standardului;

- in cursul lunii calendaristice, salariatul a incalcat disciplina muncii si/sau productiei, reglementarilor interne de munca;

- responsabilitățile postului prevăzute de contractul de muncă sau fișele postului nu au fost îndeplinite sau nu au fost îndeplinite corespunzător;

- nu au fost respectate ordinele, instrucțiunile și instrucțiunile de la conducerea unității sau a organizației în ansamblu etc.

Exemplul 2

Să folosim datele din exemplul 1 și să calculăm salariile lucrătorilor cu o formă de remunerare cu bonus de timp, ținând cont de condițiile prevederii bonusului (nu există penalități):

Salariu Ivanov I.I. = 40.000,00 × 1,2 = 48.000,00 rub.;

Salariu Yakovlev V.S. = 38.095,24 × 1,2 = 45.714,29 ruble;

Salariu Sidorov P.S. = 23.014,32 × 1,2 = 27.617,18 ruble;

Salariu Yakushin V.S. = 16.780,80 × 1,2 = 20.136,96 ruble.

_______________________

Forma de remunerare la bucată pe baza indicatorilor cantitativi şi calitativi ai rezultatelor muncii. Se foloseste concomitent cu standardizarea muncii si stabilirea unor standarde de timp, standarde de productie etc.

Angajații primesc salarii în funcție de cantitatea de produse produse (muncă efectuată sau servicii prestate) la prețuri la bucată aprobate în cadrul întreprinderii pe unitatea de produse produse (muncă sau serviciu).

Forma de remunerare la bucată este împărțită în individuală și colectivă.

Individul implică calcularea salariului fiecărui muncitor pentru cantitatea de muncă efectiv realizată. Salariile colective depind de volumul de muncă prestat de întreaga echipă (echipă).

În plus, forma de remunerare la bucată este împărțită în:

- lucru simplu la bucată;

- bonus de lucru la bucată;

- lucrare la bucată-progresiv;

- coardă.

Formă simplă de remunerare la bucată (individuală) se bazează pe un sistem tarifar creat pe baza tarifelor, a graficului tarifar și a catalogului unificat de tarifare și calificare de lucrări și profesii (ETKS).

Program tarifar- acesta este un set de categorii tarifare de lucrători - indicatori de calificare și nivel de muncă. Tarifele exprimă în formă monetară cuantumul remunerației pentru lucrătorii de diferite calificări pe unitatea de timp de lucru, în funcție de calificările, condițiile și intensitatea muncii acestora.

Tarifele pot crește în funcție de condițiile de muncă.

Potrivit art. 147 din Codul Muncii al Federației Ruse, creșterea minimă a salariului pentru angajații care lucrează în condiții de muncă dăunătoare și (sau) periculoase este de 4% din tariful (salariul) stabilit pentru diferite tipuri de muncă în condiții normale de muncă. Sumele specifice ale majorărilor salariale sunt stabilite de conducerea întreprinderii.

Exemplul 3

Pentru a plăti lucrătorii de la Alpha LLC, se folosește un tarif de șase cifre. Pentru fiecare an calendaristic, întreprinderea stabilește tarife salariale orare uniforme pentru lucrători, ținând cont de indexarea salariilor (Tabelul 2).

Tabelul 2

Tarife orare unificate

|

Indicatori |

Rang |

|||||

|

Muncitori de producție angajați în lucrări de reparații la componente și ansambluri (atelier) |

||||||

|

Tarifele au crescut din cauza condițiilor de muncă care abate de la normal cu 4% |

||||||

|

Tarifele au crescut din cauza condițiilor de muncă care abate de la normal cu 8% |

||||||

|

Tarifele au crescut din cauza condițiilor de muncă abate de la normal cu 12% |

||||||

|

Tarifele au crescut din cauza condițiilor de muncă care abate de la normal cu 16% |

||||||

|

Tarifele au crescut din cauza condițiilor de muncă care abate de la normal cu 24% |

||||||

Timpul este standardizat pentru fiecare tip de muncă (produs sau serviciu) al unei întreprinderi de producție, de regulă, de către un inginer de standardizare și aprobat de șeful întreprinderii (Tabelul 3).

Tabelul 3

Standarde de timp pentru efectuarea lucrărilor de reparații la unitatea A-001

|

Numele lucrării (operație) |

Specialitatea angajatului |

Tipul muncii |

Tarif tarifar, frec. |

Standarde de timp, ore persoană |

Salariu, freacă. |

|

|

Chitanța unității A-001 din depozit |

culegător |

|||||

|

reparator |

||||||

|

Recepția unității A-001 pentru reparație și întocmirea documentației |

culegător |

|||||

|

reparator |

||||||

|

Unitate de demontare A-001 |

culegător |

|||||

|

reparator |

||||||

|

Lucrari de spalare si spalare a unitatii A-001 |

||||||

|

Evaluarea stării tehnice a unității A-001 |

reparator |

|||||

|

reparator |

||||||

|

Reparatie unitate A-001 |

reparator |

|||||

|

culegător |

||||||

|

Pictura unității A-001 |

||||||

|

Completarea și pregătirea documentației |

culegător |

|||||

|

Ansamblu unitate A-001 |

reparator |

|||||

|

reparator |

||||||

|

Ambalare si livrare la depozit |

reparator |

|||||

|

Total |

14 946,64 |

|||||

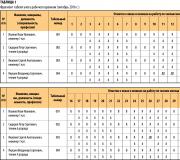

Pentru fiecare angajat se emite lunar un cont personal individual, carte de munca, ordin de munca sau alt document stabilit prin actul local al intreprinderii, care afiseaza cat si ce fel de munca a prestat (Tabelul 4).

Tabelul 4

Contul personal al reparatorului de categoria a 4-a O. I. Abramtsev pentru octombrie 2016.

|

Nu. |

Data de finalizare a lucrării |

(acceptare, evaluarea stării, asamblare) |

Tipul muncii |

Conform normei pe unitate. produse |

||

|

timp standardizat |

rata tarifară |

preţ |

||||

|

01.10.2016-03.10.2016 |

repararea unității A-001 |

|||||

|

01.10.2016-08.10.2016 |

repararea unității A-017 |

|||||

|

01.10.2016-06.10.2016 |

repararea unității B-014 |

|||||

|

06.10.2016-08.10.2016 |

repararea unității S-311 |

|||||

|

03.10.2016-09.10.2016 |

repararea unității A-018 |

|||||

|

Total |

19 125,70 |

|||||

Un reparator de categoria a 4-a, în conformitate cu standardele de timp aprobate de întreprindere, poate efectua lucrări numai la recepția unității, evaluarea stării tehnice și asamblarea acesteia, legate de lucrările de categoria a 4-a, tariful este de 110,4 ruble/oră.

Abramtsev O.I va primi 19.125,7 ruble pe lună. excluzând indemnizațiile și bonusurile, dacă există.

Să definim producția sa individuală, adică productivitatea muncii, ca diferența dintre timpul standardizat și cel real.

Timpul efectiv este determinat de foaia de pontaj lucrat pentru luna (168 ore), timpul normalizat este determinat de contul personal (173,24 ore). Astfel, dezvoltarea standardelor de timp pentru Abramtseva O.I este de 5,24 ore, sau 103%.

_______________________

Formă simplă de remunerare la bucată (colectivă) similar muncii individuale, principala diferență este că lucrătorii sunt uniți în echipe pentru a efectua munca mai eficient, în timp ce volumul de muncă și salariile sunt distribuite între întreaga echipă.

Exemplul 4

Standardele de timp pentru munca prestată și tarifele orare uniforme aprobate de Alpha LLC sunt aceleași pentru formele individuale și colective de remunerare.

Se emite și un cont personal (sau alt document), doar că are un aspect ușor diferit - este emis nu pentru un angajat, ci pentru întreaga echipă în ansamblu, indiferent de cine a efectuat ce muncă (Tabelul 5).

Tabelul 5

Contul personal al brigadei A pentru octombrie 2016.

|

Nu. |

Data de finalizare a lucrării |

Scurtă descriere a lucrării (operației) |

Numar de unitati puse in functiune, buc. |

Tipul muncii |

Conform normei pe unitate. produse |

|

|

timp standardizat |

preţ |

|||||

|

01.10.2016-03.10.2016 |

repararea unității A-001 |

|||||

|

01.10.2016-08.10.2016 |

repararea unității A-017 |

|||||

|

01.10.2016-06.10.2016 |

repararea unității B-014 |

|||||

|

06.10.2016-08.10.2016 |

repararea unității S-311 |

|||||

|

03.10.2016-09.10.2016 |

repararea unității A-018 |

|||||

|

07.10.2016-10.10.2016 |

repararea unității A-019 |

|||||

|

09.10.2016-15.10.2016 |

repararea unității A-020 |

|||||

|

10.10.2016-16.10.2016 |

reparatie unitate N-521 |

|||||

|

14.10.2016-16.10.2016 |

repararea unității S-317 |

|||||

|

15.10.2016-17.10.2016 |

repararea unității S-318 |

|||||

|

10.10.2016-17.10.2016 |

repararea unității S-319 |

|||||

|

20.10.2016-31.10.2016 |

repararea unității A-004 |

|||||

|

17.10.2016-24.10.2016 |

repararea unității A-005 |

|||||

|

21.10.2016-27.10.2016 |

repararea unității A-006 |

|||||

|

22.10.2016-31.10.2016 |

repararea unității A-021 |

|||||

|

24.10.2016-31.10.2016 |

repararea unității A-022 |

|||||

|

27.10.2016-31.10.2016 |

repararea unității A-023 |

|||||

|

28.10.2016-31.10.2016 |

repararea unității B-039 |

|||||

|

Total |

129 478,06 |

|||||

După cum putem vedea, echipa a „câștigat” 129.478,06 ruble. Această sumă trebuie distribuită între membrii echipei. Există două moduri principale:

1) fiecare angajat „preia” din câștigul total ceea ce i se cuvine în funcție de rangul său și timpul efectiv lucrat, iar restul se repartizează în mod egal;

2) se aplică coeficientul de participare la muncă (LFC) - indicator al luării în considerare a contribuției personale a fiecărui angajat. Gradul de participare al fiecărui angajat este determinat de consiliul de brigadă decizia se ia cu majoritatea (cel puțin 2/3 din componența totală) a membrilor brigadei și se consemnează în procesul-verbal al ședinței consiliului de brigadă.

Pe baza contului personal al echipei se întocmește o fișă de repartizare a salariilor (Tabelul 6).

Tabelul 6

Fișa de plată pentru lucrătorii echipei A pentru luna octombrie 2016.

|

Nu. |

Numele complet |

Profesie |

Descarcare |

Tarif orar, frec. |

Timpul efectiv lucrat, h |

Salariu conform tarif, rub. |

Valoarea calculată ținând cont de KTU |

Câștiguri pe bucată, frecare. |

Salariul total, freacă. |

||

|

Tsvetaeva S.A. |

culegător |

||||||||||

|

Sidorov A. S. |

reparator |

||||||||||

|

Naumov A.N. |

reparator |

||||||||||

|

Smirnov A.V. |

reparator |

||||||||||

|

Egorov N.V. |

|||||||||||

|

Ivanov I.A. |

|||||||||||

|

Total pentru brigadă |

99 896,88 |

99 896,88 |

29 581,18 |

129 478,06 |

|||||||

Câștigurile totale pentru echipă sunt de 29.581,18 RUB. (129.478,06 - 99.896,88 ruble) - acesta este soldul care trebuie distribuit. Pentru a face acest lucru, trebuie să calculați pas cu pas:

1) salarii conform tarifului - produsul timpului efectiv lucrat cu tariful orar al categoriei corespunzătoare. Aceasta este ceea ce va primi fără greșeală angajatul, întrucât a lucrat orele indicate în foaia de timp de lucru;

2) valoarea calculată ținând cont de KTU - înmulțim salariul conform tarifului cu KTU. Valoarea finală pentru calcule suplimentare este de 111.864,94 RUB. (total pentru grupa 9);

3) coeficientul de distribuție a câștigurilor la bucată (K rsp):

K rsp = ∑SP / ∑RV,

unde ∑SP este suma câștigurilor la bucată, frecați.

∑РВ - valoarea valorii calculate ținând cont de KTU, frecați.

RSP pentru întreaga brigadă va fi de 0,26444 (29.581,18 RUB / 111.864,94 RUB);

4) și apoi se distribuie câștigurile la bucată ținând cont de KTU, înmulțind valoarea calculată (coloana 9) cu coeficientul de distribuție a câștigului la bucată.

Total pentru gr. 10 „Munca pe bucată” - 29.581,18 ruble, care corespunde diferenței dintre salariul conform tarifului și plata pentru munca efectiv efectuată.

Astfel, membrii echipei formate din 6 persoane au lucrat 936 de ore-muncă pe lună calendaristică, dar au finalizat munca pentru 1165,52 ore-muncă. Randamentul echipajului a fost de 229,52 ore, sau 124%.

_________________________

Cu formă de remunerare prin muncă la bucată Câștigurile la bucată sunt determinate ca într-un simplu formular de lucru la bucată, iar componenta bonusului este determinată în conformitate cu reglementările bonusului.

Exemplul 5

La Alpha LLC, bonusurile se calculează în valoare de 20% din salariul stabilit (cota tarifară).

Cu o formă de remunerare prin muncă la bucată, angajații vor primi următoarele câștiguri, ținând cont de condițiile prevederii bonusului și de absența penalităților:

Salariul lui Abramtseva O.I = 19.125,70 × 1,2 = 22.950,84 ruble;

Salariul lui Tsvetaeva S.A. = 22.343,09 × 1,2 = 26.811,71 ruble;

Salariu Sidorov A.S. = 22.343,09 × 1,2 = 26.811,71 ruble;

Salariu Naumov A.N = 24.039,34 × 1,2 = 28.847,21 ruble;

Salariu Smirnov A.V. = 25.641,97 × 1,2 = 30.770,36 ruble;

Salariu Egorov N.V. = 12.767,48 × 1,2 = 15.320,98 ruble;

Salariu Ivanov I.A. = 22.343,09 × 1,2 = 26.811,71 ruble.

________________________

Dacă organizaţia foloseşte lucru la bucată-forma progresivă de remunerare, atunci un anumit standard de muncă este plătit la o rată fixă, iar tot ceea ce este peste standard este plătit la o rată sporită pentru a motiva lucrătorii să crească productivitatea muncii.

Exemplul 6

Forma de remunerare pentru un reparator de categoria a 4-a O.I Abramtseva este individuală. Norma este de 168 de ore, tariful este de 110,4 ruble/oră. Rata în timpul standard este de 120,7 ruble/oră.

ZP Abramtseva O.I. = 168 × 110,40 + 5,24 × 120,70 = 19.179,67 ruble.

_______________________

Cu plata forfetară suma totală a remunerației este plătită la atingerea unui scop (de obicei specificat în contract). Pana in acest moment se plateste o anumita suma nu mai mica decat nivelul de existenta.

Salariul minim (salariul minim) pentru o lună complet lucrată se stabilește la nivel legislativ.

Salariile de bază includ, de asemenea, salariile cu fracțiune de normă (atât salariile pe timp, cât și salariile la bucată).

Combinarea implică un angajat care își îndeplinește nu numai sarcinile de serviciu în timpul zilei de lucru, ci și, de exemplu, un angajat absent. În acest caz, ordinea șefului întreprinderii indică perioada de combinare și specificul remunerației cel mai adesea se stabilește un procent din salariul oficial al angajatului absent.

Exemplul 7

Salariul oficial al lui I. I. Ivanov este de 40.000 de ruble.

În plus, pe parcursul întregii luni a lucrat cu jumătate de normă pentru P.S Ignatov, al cărui salariu oficial a fost de 35.000 de ruble.

Conform ordinului și acordului adițional la contractul de muncă al lui Ivanov I.I., procentul de plată suplimentară este de 25% din salariul oficial al lui Ignatov P.S.

Astfel, remunerația lui Ivanov I.I. va fi:

Salariu Ivanov I.I = 40.000 + 35.000 × 0,25 = 48.750,00 rub.

___________________

Salariu suplimentar

Salariul suplimentar este:

1. Plata indemnizațiilor de concediu (concediu anual plătit, concediu de studii etc.).

Concediul anual de bază plătit conform Codului Muncii al Federației Ruse este de 28 de zile calendaristice. În unele cazuri prevăzute de lege, angajații au dreptul la concediu suplimentar plătit.

- când angajatul a obținut un loc de muncă (anul său calendaristic se calculează de la data angajării);

- suma plăților minus cheltuielile de călătorie, plățile spitalicești, asistența financiară etc.;

- perioada de concediu planificată a angajatului.

Exemplul 8

Amosov I.S (salariu adecvat - 40 de mii de ruble) a lucrat exact jumătate din lună și intenționează să ia vacanță pentru jumătatea rămasă (14 zile calendaristice).

Salariatul a lucrat integral pe anul calendaristic de la 01.10.2015 la 31.09.2016. În această perioadă, el a fost creditat cu 550 de mii de ruble. minus plățile care nu au legătură cu calculul nostru conform HG nr. 922 din 24 decembrie 2007.

Să determinăm numărul de zile din anul inițial: înmulțim 12 luni calendaristice cu 29,3 (numărul mediu de zile dintr-o lună) - obținem 351,6 zile.

Apoi, calculăm câștigul mediu pe zi împărțind suma plăților angajaților pentru anul la numărul de zile:

550.000 / 351,6 = 1564,28 ruble.

Acum să calculăm plățile pentru concediu (14 zile calendaristice):

1564,28 × 14 = 21.899,92 ruble.

Astfel, pentru luna octombrie 2016, salariatul va primi, ținând cont de plata concediului de odihnă:

20.000 + 21.899,92 = 41.899,92 ruble.

__________________

2. Plățile alocațiilor pentru îngrijirea copilului.

3. Plăți către angajat pentru concediul utilizat incomplet în cazul concedierii acestuia - compensare pentru toate zilele de concediu neutilizate sau rămase.

4. Plăți pentru îndeplinirea unei sarcini utile social sau guvernamentale.

5. Plata de către întreprindere pentru locuințe către angajații săi.

6 Prime unice pentru vechime în muncă, vechime în muncă sau alți indicatori prevăzuți de contractul colectiv.

7. Plata concediului medical.

Compania plătește salariatului doar primele trei zile de concediu medical, zilele rămase sunt compensate de către Fondul de Asigurări Sociale (SIF). La calcularea concediului medical, similar cu plata concediului de odihnă, este necesar să se calculeze salariul mediu. Trebuie avut în vedere faptul că procentul de plată variază în funcție de vechimea în muncă a angajatului:

- mai putin de 5 ani - plata se va face in cuantum de 60% din salariul mediu;

- de la 5 la 8 ani - 80% din salariul mediu;

- peste 8 ani - 100% din salariul mediu.

Fiţi atenți!

Veteranii Marelui Război Patriotic, muncitorii care au suferit un accident de muncă, persoanele cu handicap, femeile aflate în concediu de maternitate sau de îngrijire a copilului și alte categorii de muncitori, indiferent de vechimea în muncă, primesc compensații de concediu medical în proporție de 100%.

8. Plata cheltuielilor de călătorie și a călătoriei de afaceri în sine.

Aici este foarte clar necesar să se facă distincția între două concepte: „cheltuieli de călătorie” și „cheltuieli cu forța de muncă”. Prima grupă include cheltuielile de călătorie la locul călătoriei de afaceri, cheltuielile zilnice, cheltuielile de trai (hotel, hotel etc.) și alte cheltuieli (telefonie, internet și alte cheltuieli prevăzute de lege și reglementări ale întreprinderii). Nu vom lua în considerare acest grup.

Costurile cu forța de muncă în timpul unei călătorii de afaceri necesită plata în medie pentru fiecare zi de ședere într-o călătorie de afaceri în conformitate cu Decretul Guvernului nr. 922.

Conform Regulamentului privind specificul trimiterii angajaților în călătorii de afaceri, aprobat prin Decretul Guvernului Federației Ruse din 13 octombrie 2008 nr. 749 (modificat la 29 iulie 2015), câștigul mediu pentru perioada în care angajatul se află într-o călătorie de afaceri și pentru zilele de călătorie, inclusiv în timpul opririi forțate, se reține pentru toate zilele de muncă conform programului stabilit de organizația expeditoare.

Exemplul 9

Angajatul Amosov I.S (salariu oficial - 40 de mii de ruble) a fost trimis într-o călătorie de afaceri pentru 3 zile lucrătoare.

Știm câștigul mediu zilnic bazat pe concediu medical - 1.564,28 ruble.

Astfel, pentru o călătorie de afaceri, angajatul va primi 4.692,84 ruble.

În octombrie 2016, 21 de zile lucrătoare, dintre care 3 zile angajatul a fost într-o călătorie de afaceri, iar restul de 18 au fost la locul de muncă de la sediul întreprinderii.

Salariul angajatului pe luna octombrie va fi:

(40.000 / 21) × 18 + 4692,84 = 38.978,55 ruble.

_________________

În cazurile în care plata medie pentru o călătorie de afaceri este mai mică decât salariul oficial (rata tarifară) al salariatului, conducătorul întreprinderii poate plăti diferența salariatului, dacă acest lucru este prevăzut de contractul colectiv sau de reglementările privind călătorii de afaceri sau alte acte locale ale întreprinderii. În acest caz, Amosov I.S. va primi 40.000 de ruble. așa cum este prevăzut în graficul de personal al companiei.

Concluzii

Dintr-o varietate de forme de remunerare, fiecare întreprindere o alege pe cea optimă pentru sine sau folosește mai multe forme în combinație pentru diferite categorii de angajați.

În cazul în care munca unui angajat nu poate fi determinată din punct de vedere cantitativ, cu siguranță merită să utilizați o formă de remunerare bonus bazată pe timp sau pe timp (de exemplu, pentru manageri, întregul aparat administrativ și managerial și specialiști).

Forma de remunerare la bucată este utilizată numai în cazurile în care pot fi determinate caracteristici cantitative. În acest caz, angajatul este motivat: cu cât face mai mult, cu atât va primi mai mult (aplicat de obicei lucrătorilor de producție de bază).

Componenta de bonus în orice formă de remunerare are scopul exclusiv de a motiva angajații dacă să o aplice sau nu depinde direct de capacitățile financiare ale întreprinderii;

A. N. Dubonosova,

Director general adjunct pentru Economie și Finanțe

Un sistem de remunerare bazat pe timp este o formă în care salariul unui angajat este calculat dintr-un salariu sau un tarif, luând în considerare timpul efectiv lucrat.

Salariul este suma stabilită a remunerației pentru îndeplinirea sarcinilor de muncă, acumulată pentru o lună lucrată complet.

Tariful zilnic sau orar este o sumă fixă plătită pe zi sau oră lucrată.

Domenii de utilizare

De regulă, o formă de remunerare bazată pe timp este utilizată atunci când salariile sunt stabilite pentru personalul de conducere, angajații de birou și angajații care deservesc producția principală a departamentelor. Dar aceasta nu este o listă completă a domeniilor de aplicare a PSOT.

Acest mod de decontare cu personal este folosit tocmai in acele domenii de activitate care sunt axate pe calitatea muncii prestate, si nu pe cantitatea de produse produse sau de servicii prestate. Această abordare a sistemului de remunerare a muncii încurajează angajații să se îmbunătățească în mod constant, să-și ridice nivelul de calificare și să urmeze sistematic cursuri educaționale și traininguri. La urma urmei, cu cât nivelul de cunoștințe este mai mare, cu atât mai multe câștiguri.

PSOT este utilizat în principal în următoarele domenii de activitate:

- Munca unui specialist este reglementată de un anumit ritm sau ciclu.

- Lucrarea se desfășoară pe linii de transport de producție.

- Activitati de reparatii si intretinere echipamente, utilaje, unitati.

- Aceste tipuri de muncă în care calitatea este mai valoroasă decât volumul de muncă efectuat.

- Tipul și domeniile de activitate în care este imposibil să se determine factorul cantitativ al muncii efectuate sau implementarea acestei proceduri este irațională este dificilă.

- Un tip de muncă, al cărei rezultat nu este principalul indicator al activității sale de muncă.

De exemplu, PSOT este stabilit în legătură cu lucrătorii medicali, profesorii și personalul didactic, contabilii și ofițerii de personal. În majoritatea cazurilor, salariul angajaților de stat și municipali este determinat și în funcție de acest regim.

Cu cuvinte simple, este destul de dificil să calculezi calitatea muncii unui contabil sau a unui ofițer de personal în luna de raportare. La urma urmei, nimeni nu va număra câte comenzi pentru organizație au fost întocmite, câte rapoarte au fost întocmite, câte documente au fost întocmite și câte tranzacții au fost înregistrate în contabilitate. Mai mult, este irațional să se evalueze calitatea operațiunilor efectuate. Acest lucru va dura o perioadă incredibilă de timp. În plus, se dovedește că, dacă în luna de raportare au existat mai puține comenzi identice, atunci câștigurile ar trebui să fie mai mici.

Salariile bazate pe timp: înregistrarea relațiilor de muncă

Condițiile de acumulare și de plată a remunerației trebuie stabilite la angajarea unui angajat. Sunt prescrise în contractul de muncă, întocmit în două exemplare. Contractul de munca trebuie sa stipuleze cuantumul salariului sau tariful, indemnizatiile si sporurile.

Dacă se utilizează un sistem de salarizare bazat pe timp, valoarea remunerației pentru o lună complet lucrată nu trebuie să fie mai mică decât salariul minim stabilit. Salariul minim federal de la 1 ianuarie 2019 este de 11.280 de ruble.

Dacă în subiectul Federației în care își desfășoară activitatea compania a fost stabilit un salariu minim regional, atunci la stabilirea remunerației minime pentru un angajat este necesar să se concentreze asupra acestuia. De exemplu, la Sankt Petersburg, Acordul regional privind salariul minim din 28 noiembrie 2018 nr. 332/18-C a stabilit remunerația minimă pentru îndeplinirea sarcinilor de muncă într-o lună complet lucrată în valoare de 18.000 de ruble, în timp ce tariful (salariul) unui lucrător este de 1-1 categorie nu trebuie să fie mai mic de 13.500 de ruble, ceea ce este semnificativ mai mare decât valoarea federală.

Forma de remunerare bazată pe timp: soiuri

Plata în funcție de timp nu este întotdeauna o plată bazată doar pe un salariu fix. Se disting următoarele soiuri:

- simplu bazat pe timp;

- bonus de timp.

Într-o formă simplă, salariile bazate pe timp depind de tariful (salariul) stabilit și de timpul efectiv lucrat. Este rațional să se stabilească un astfel de regim de plată în raport cu specialiștii a căror activitate nu este concentrată pe rezultatul final. De asemenea, PSOT într-o formă simplă se stabilește în principal în raport cu lucrătorii a căror activitate vizează menținerea producției principale.

Dacă este stabilit un PSOT simplu pentru un angajat, atunci nu ar trebui să contați pe tipuri suplimentare de plăți suplimentare. De exemplu, nu sunt oferite bonusuri sau plăți de stimulente.

Cu un PSOT simplu, există o dependență simplă și de înțeles de timpul efectiv lucrat și de norma programului general de lucru. De exemplu, un angajat care a lucrat întreg timpul de lucru poate conta pe un salariu întreg. Și după ce a lucrat doar o parte din norma stabilită, un specialist poate pretinde doar o sumă proporțională din salariul oficial.

O procedură de calcul similară este prevăzută în cazul în care se stabilește un tarif tarifar pentru angajat, iar zilnic sau orar nu contează. Se calculează numărul de zile sau de ore lucrate, iar apoi rezultatul este înmulțit cu rata aprobată. Aceasta este trăsătura distinctivă.

Principalul avantaj al unui PSOT simplu este stabilitatea acestuia. Adică, angajatul are încredere că își va primi salariul indiferent de calitatea muncii. Dar acest mod de calcul are un dezavantaj semnificativ. Specialistului angajat îi lipsește complet orice motivație. Cu cuvinte simple, poți lucra nepăsător și să nu faci nicio acțiune activă - salariul va fi același.

Pentru a crește motivația și interesul angajaților pentru muncă, angajatorul adaugă la salariu sau la tariful o suprataxă de bonus. Această abordare formează un tip separat de PSOT.

Salariile bonus pe timp sunt calculul remunerației pe baza ratei tarifare, precum și un bonus stabilit ca procent din salariul oficial. Mărimea bonusului este stabilită în regulamentul de bonus, contractul colectiv al organizației sau ordinul managerului. Uneori, această procedură de calculare a remunerației se numește salariu la bucată. Acest lucru nu este în întregime corect, deoarece sistemul de lucru la bucată presupune un salariu în funcție de rezultatul muncii, și nu de cantitatea de timp lucrat.

Salariile bazate pe timp: exemple

Angajatul primește un salariu de 30.000 de ruble. Are un program standard de cinci zile pe săptămână cu o zi de lucru de opt ore. În mai 2018, angajatul a lucrat 15 zile. Conform programului - 20 de zile lucrătoare. Să stabilim salariul de plătit:

Să folosim condițiile din exemplul 1 cu modificarea că angajatului nu i se acordă un salariu, ci un tarif zilnic de 1.500 de ruble.

Să adăugăm o condiție. Pe lângă salariu, salariatului i s-a acordat o primă în valoare de 10% din salariul pe luna mai din ordinul managerului.

Munca pe bucată și forme de remunerare bazate pe timp

Spre deosebire de sistemul pe care îl avem în vedere, salariile la bucată prevăd plata unei remunerații pentru rezultatul final al muncii:

- producerea unui anumit număr de produse;

- numărul de operații efectuate;

- cantitatea de muncă realizată.

Cu această formă de salarizare, angajatul este interesat să producă un volum mai mare de produse finale, astfel încât angajatorul nu are nevoie să analizeze cât de eficient este utilizat timpul de lucru. De regulă, această formă de salarizare este utilizată pentru a calcula remunerația pentru angajații producției principale.

Diferențele cheie

Să determinăm diferențele semnificative dintre cele două sisteme de remunerare:

|

Criteriul de evaluare |

Lucrări în piese SOT |

COT bazat pe timp |

|---|---|---|

|

Domeniul de aplicare |

Domenii de activitate în care cantitatea de produse produse, volumul de muncă prestată sau serviciile prestate este evaluată mai mult decât indicatorii de calitate. |

Tipuri de muncă care sunt axate pe calitatea activităților desfășurate, sau lucrări care vizează asigurarea și menținerea procesului de producție. |

|

Influența productivității muncii asupra câștigurilor |

Are un impact direct asupra salariilor. Cu cuvinte simple, cu cât un angajat completează, produce sau face mai mult, cu atât este mai mare valoarea remunerației pentru muncă. |

Productivitatea muncii nu are efect asupra salariilor. Valoarea plăților depinde doar de timpul lucrat. Cu toate acestea, angajatorul poate oferi plăți bonus pentru anumiți indicatori. |

|

Cine beneficiaza de ea? |

Într-o măsură mai mare, acest lucru este benefic pentru angajator, deoarece se plătește doar rezultatul: produse fabricate, servicii prestate, munca prestată. Acest regim de plata este insa benefic si pentru angajatul insusi, intrucat il atrage sa munceasca mai mult pentru a primi un salariu decent. |

Beneficiul mai mare al PSOT este determinat în favoarea specialiștilor angajați. La urma urmei, calitatea muncii nu contează. Salariatul își va primi salariul indiferent de modul în care a lucrat și dacă a lucrat deloc sau a fost prezent doar la locul de muncă. Pentru angajator, desigur, acest regim de plată este neprofitabil. Cu toate acestea, există tipuri de profesii cărora nu se aplică alte SOT-uri. |

|

Stabilitatea câștigurilor |

În ambele cazuri, câștigurile nu pot fi numite stabile și garantate. Deoarece în ambele cazuri există o dependență directă de ceva. De exemplu, salariile conform SSOT depind de cantitatea de produse produse. Iar pe PSOT depinde direct de timpul lucrat. Și dacă un specialist a lipsit de la locul de muncă pe toată perioada de facturare, indiferent de motive, atunci nu va exista salariu, pentru că nu a lucrat și nu are ce să-l plătească. |

|

|

Disponibilitatea motivației angajaților |

Motivația este prezentă deoarece angajatul are un interes direct să facă mai multă muncă pentru a primi un salariu mai mare. |

Dacă plățile bonus nu sunt prevăzute în regulament, atunci specialistul este complet nemotivat să lucreze eficient. |

|

Calitatea muncii |

În ambele cazuri, calitatea lasă de dorit. În munca la bucată, muncitorul este interesat să facă mai mult, prin urmare, se pierd anumiți indicatori de calitate. Când, ca și în PSOT, nu există deloc dependență de calitate. Desigur, angajatorul poate stabili bonusuri suplimentare pentru calitatea muncii. |

|

Pe timp este o formă de remunerare în care câștigurile salariatului se acumulează la tariful stabilit sau salariul pentru timpul efectiv lucrat. Câștigul salariaților se determină prin înmulțirea tarifului orar sau zilnic al categoriei sale cu numărul de ore sau. zile lucrate de el. Câștigurile altor categorii de salariați se determină astfel: dacă acești angajați au lucrat toate zilele lucrătoare ale lunii, atunci plata lor va fi salariile stabilite pentru ei; dacă nu au lucrat întregul număr de zile lucrătoare, atunci câștigurile lor sunt determinate prin împărțirea ratei stabilite la numărul de zile lucrătoare și înmulțirea rezultatului cu numărul de zile lucrătoare plătite pe cheltuiala întreprinderii.

Forma de remunerare bazată pe timp este utilizată în primul rând atunci când:

Costurile pentru determinarea cantității planificate și contabilizarea cantității produse sunt relativ mari;

Rezultatul cantitativ al muncii este deja determinat de progresul procesului de lucru (de exemplu, lucrul pe o bandă transportoare cu un ritm dat de mișcare);

Rezultatul cantitativ al muncii nu poate fi măsurat și nu este decisiv (de exemplu, activități în domeniul managementului);

Calitatea muncii este mai importantă decât cantitatea acesteia (de exemplu, munca unei brichete de scenă);

Munca este periculoasă (de exemplu, munca unui pompier);

Lucrarea este de natură eterogenă (de exemplu, munca unui secretar-dactilograf);

Volumul de muncă este neregulat (de exemplu, munca ca profesor universitar).

Atunci când se utilizează salariile bazate pe timp, trebuie îndeplinite o serie de cerințe (condiții). Cele mai comune includ:

Înregistrarea și controlul strict al timpului efectiv lucrat de fiecare angajat;

Atribuirea corectă a gradelor de salariu sau a salariilor lucrătorilor cu timp în strictă conformitate cu calificările acestora și ținând cont de complexitatea reală a muncii pe care o desfășoară, precum și repartizarea salariilor oficiale specialiștilor și angajaților în conformitate cu atribuțiile efective îndeplinite sau cu atribuțiile oficiale. și luând în considerare calitățile personale de afaceri ale fiecărui angajat;

Dezvoltarea și aplicarea corectă a standardelor rezonabile de serviciu, a sarcinilor standardizate și a standardelor privind numărul de angajați pentru fiecare categorie de lucrători, excluzând diferitele grade de volum de muncă și, în consecință, diferitele niveluri ale costurilor cu forța de muncă în timpul zilei de lucru;

Organizarea optimă a muncii la fiecare loc de muncă, asigurând utilizarea eficientă a timpului de lucru.

Forma de remunerare bazată pe timp are două soiuri (sisteme):

Simplu bazat pe timp;

Bonus bazat pe timp.

Simplu bazat pe timp - conform acestui sistem, câștigurile angajatului sunt acumulate la tariful sau salariul atribuit pentru timpul efectiv lucrat.

Un sistem simplu bazat pe timp plătește munca unor lucrători de timp, precum și a managerilor, specialiștilor și angajaților.

Conform metodei de calcul a salariilor, acest sistem este împărțit în trei tipuri:

Orar;

Zilnic;

Lunar.

La plata orară, salariile se calculează pe baza tarifului orar corespunzător categoriei de angajat și a numărului efectiv de ore lucrate de acesta în perioada de facturare conform formulei:

Zpov = PM* PM (1)

Zpov - salariu;

Tch - tarif orar;

HF - numărul efectiv de ore lucrate de lucrători în perioada de facturare.

Pentru salariile zilnice, salariile sunt calculate pe baza tarifului zilnic și a numărului real de zile (ture) lucrate folosind formula:

Zpov = Td* Vf (2)

Zpov - salariu;

Тд - tarif zilnic;

Vf - numărul efectiv de zile (ture) lucrate.

La plata lunară, salariile sunt calculate pe baza salariilor (ratele) lunare fixe, a numărului de zile lucrătoare prevăzute de programul de lucru pentru o lună dată și a numărului de zile lucrătoare efectiv lucrate de angajat într-o lună dată. În plus, dacă un angajat a lucrat pe deplin toate zilele lucrătoare conform programului într-o anumită lună, câștigurile sale nu se vor modifica pe lună în funcție de numărul diferit de zile lucrătoare din perioada calendaristică conform formulei:

Zpov = Tm / Vr* Vf (3)

Zpov - salariu;

Тм - salariu fix lunar (rata);

Вр - program de lucru pentru o lună dată;

Vf - numărul efectiv de zile lucrate într-o lună dată.

Pentru a crește valoarea de stimulare a remunerației, un sistem simplu bazat pe timp este adesea folosit în combinație cu bonusuri pentru angajați pentru îmbunătățirea performanței acestora.

Primul pe timp - conform acestui sistem, un bonus pentru realizări specifice în muncă conform unor indicatori prestabiliți este inclus în salariul angajatului în plus față de tariful (salariu, tarif) pentru timpul efectiv lucrat.

SALARIUL BUCAT.

Condițiile care prevăd oportunitatea utilizării salariilor la bucată sunt următoarele:

1) prezența unor indicatori cantitativi ai producției sau muncii care reflectă corect costurile cu forța de muncă ale salariatului;

2) angajatul are o oportunitate reală de a crește producția sau volumul de muncă împotriva normei stabilite în condiții reale de producție tehnico-organizatorică;

3) necesitatea de a stimula creșterea producției de produse, de a crește volumul de muncă sau de a reduce numărul de lucrători prin intensificarea forței de muncă;

4) posibilitatea și fezabilitatea economică de a elabora standarde de muncă și de înregistrare a producției;

5) absența unui impact negativ al plății la bucată asupra nivelului calității produselor (lucrării), a gradului de respectare a regimurilor tehnologice și a cerințelor de siguranță, a utilizării raționale a materiilor prime, materialelor și energiei.

Forma de remunerare la bucată este împărțită în următoarele sisteme:

Lucru direct în bucată;

Piesa-bonus;

Piesa-progresiv;

Lucru indirect la bucată;

Coardă.

Sistemul de salarizare directă la bucată este cel mai simplu, deoarece mărimea câștigurilor unui muncitor variază direct proporțional cu producția sa.

Sistemul de spor la bucata prevede plata catre lucrator, pe langa castigul la bucata calculat in functie de preturi, a unui spor pentru realizarea unor indicatori cantitativi si (sau) calitativi individuali sau colectivi stabiliti. Prevederea de bonus include de obicei doi sau trei indicatori de bonus, dintre care unul de bază și caracterizează îndeplinirea cantitativă a normei de producție stabilite, iar ceilalți sunt suplimentari, ținând cont de latura calitativă a muncii.

Sistemul de salarizare progresivă la bucată prevede calcularea salariului unui muncitor în limita îndeplinirii standardelor de producție la tarife directe la bucată, iar atunci când se produce peste standardele inițiale - la tarife majorate. Deci, tarifele la bucată sunt diferențiate în funcție de nivelul atins de îndeplinire a standardelor.

Limita de îndeplinire a standardelor de producție, dincolo de care munca se plătește cu tarife majorate, se stabilește, de regulă, la nivelul îndeplinirii efective a standardelor din ultimele trei luni, dar nu mai mică decât standardele actuale. Mărimea creșterii tarifelor la bucată, în funcție de nivelul de finalizare a bazei inițiale, este determinată în fiecare caz concret la scară socială, ai căror indicatori principali sunt numărul de etape de modificare a ratei la bucată și gradul de sporirea lor.

Mărimea bazei inițiale depinde de calitatea standardizării și de nivelul real de conformitate cu standardele atins. De regulă, baza inițială este stabilită la nivelul mediu de conformitate cu standardele în ultimele trei luni, precedând introducerea unui sistem de salarizare progresivă la bucată.

În cadrul unui sistem de salarizare progresivă la bucată, creșterea câștigurilor lucrătorilor încetinește creșterea productivității muncii acestora. Această circumstanță exclude posibilitatea utilizării în masă și permanentă a acestui sistem. De obicei este introdus pentru o perioadă limitată de timp în zone înguste de producție, pentru o gamă limitată de lucrări, unde din anumite motive există o situație nefavorabilă cu implementarea planului.

Sistemul de salarizare indirectă la bucată este utilizat pentru a plăti forța de muncă a unor lucrători auxiliari care nu sunt direct implicați în producție, dar prin activitățile lor influențează semnificativ rezultatele muncii principalelor muncitori deserviți de aceștia. Acești lucrători includ ajustatori, reparatori, lucrători din transport și alții. Conform acestui sistem, salariile lucrătorilor auxiliari depind de producția lucrătorilor la bucată deserviți.

Cu un sistem de remunerare forfetară se evaluează un complex de lucrări variate, indicând termenul de finalizare a acestora.

Este indicat sa se foloseasca acest sistem de remunerare in conditii de finalizare urgenta a intregului complex (volum) de munca (cazuri de urgenta, dezvoltare de produse noi) care afecteaza progresul procesului de productie al altor unitati de productie. Costul tuturor lucrărilor este determinat pe baza standardelor actuale și a prețurilor pentru elementele individuale ale lucrării prin însumarea acestora. Plata forfetară este introdusă pentru anumite grupuri de lucrători pentru a le consolida interesul material pentru creșterea productivității muncii și reducerea timpului de finalizare a muncii. Sunt introduse bonusuri pentru reducerea timpului necesar pentru a finaliza o sarcină în timp ce efectuați o muncă de înaltă calitate. Calculul se efectuează după ce toate lucrările au fost finalizate. Dacă finalizarea unei sarcini pe bucată necesită o perioadă lungă de timp (construcții navale, centrale electrice), atunci se plătește un avans pentru luna curentă ținând cont de volumul de muncă realizat.

Cu un sistem de salarizare bazat pe timp, salariile sunt calculate pe baza salariului. Salariul este o sumă fixă de remunerație pentru un angajat pentru îndeplinirea sarcinilor de muncă (oficiale) de o anumită complexitate pentru o lună calendaristică, excluzând compensațiile, stimulentele și plățile sociale (articolul 129 din Codul Muncii al Federației Ruse). Angajatorul poate stabili nu un salariu lunar, ci un tarif orar, ceea ce este convenabil în special pentru angajații cu program flexibil sau lucrători cu fracțiune de normă. Am discutat despre caracteristicile calculării câștigurilor pentru salariile pe oră în.

Să ne uităm la un exemplu de calcul al salariilor folosind un sistem de salarizare bazat pe timp. Angajatul primește un salariu de 80.000 de ruble pentru o săptămână de lucru de cinci zile. În luna septembrie, salariatul, cu un timp standard de lucru de 22 de zile lucrătoare, a lucrat efectiv 20 de zile (era în concediu pe cheltuiala sa 2 zile lucrătoare). Prin urmare, salariul său pentru luna septembrie pe baza salariului său va fi de 72.727,27 (80.000 RUB / 22 de zile * 20 de zile)

Sistem timp-bonus

Sistemul de salarizare bazat pe timp oferă nu numai acumularea timpului efectiv lucrat, ci și remunerație suplimentară (bonus) pentru obținerea anumitor rezultate (de exemplu, eficiența și calitatea muncii). Este prevăzută procedura de calcul și acumulare a bonusurilor