Active corporale de explorare 1140. Active corporale de explorare

În conformitate cu normele legislative în vigoare, este necesară reflectarea tuturor tranzacțiilor de natură comercială și economică în contabilitatea specială.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Acest lucru se aplică și diferitelor tipuri de active – inclusiv activelor necorporale de căutare. Această problemă este abordată în legislația în vigoare în Federația Rusă. Dacă este posibil, ar trebui să vă familiarizați cu cele mai semnificative puncte în avans.

În acest fel, va fi posibilă reducerea probabilității unui număr mare de dificultăți și a altor dificultăți asociate procesului de efectuare a auditurilor de către autoritățile fiscale.

Activele necorporale înregistrate necorespunzător vor duce la amenzi și alte dificultăți.

Puncte generale

Activele necorporale sunt proprietatea unei companii, care se exprimă nu ca proprietate corporală, ci ca proprietate intelectuală sau altă proprietate.

Există multe tipuri diferite de active necorporale. Documentele de reglementare reflectă lista lor completă. Merită să vă familiarizați cu toate nuanțele în avans.

Problemele care ar trebui luate în considerare în prealabil includ:

- ce este?

- care este rolul lor?

- standardele actuale.

Ce este?

Astăzi, pe linia 1130, activele necorporale de căutare trebuie desemnate în conformitate cu reglementările legale. Dar, mai întâi de toate, ar trebui să înțelegeți însuși conceptul de active necorporale.

De obicei, astfel de active sunt prezente în contabilitatea și raportarea fiscală a unei organizații care este angajată în următoarele activități:

- se ocupă de descoperirea resurselor;

- realizează dezvoltarea.

Această problemă este discutată cât mai detaliat posibil în. În acest caz, distribuirea acestui tip de active este efectuată de întreprindere în mod independent, fără participare externă.

Distribuția se realizează între următoarele tipuri de active:

- motoare de căutare intangibile;

- pentru alte tipuri de activități.

De asemenea, nu trebuie să uităm că alegerea făcută trebuie întărită corespunzător în întreprindere.

Acest lucru este necesar pentru a menține înregistrări contabile și fiscale adecvate. Problema este tratată în detaliu în. Lista completă a activelor necorporale de tip căutare este reflectată în același document.

Care este rolul lor

Reflectarea activelor de acest tip direct în contabilitate și raportare fiscală vă permite să implementați sarcini standard.

Acestea includ astăzi următoarele:

Organizația primește în mod direct beneficii destul de semnificative din utilizarea activelor necorporale de tip căutare. Întrucât ele înseamnă informație sau dreptul legat de extragerea resurselor utile.

În plus, dreptul la producție este adesea exclusiv. Există și amortizarea tipului de activ în cauză.

Această întrebare merită să vă dezvăluiți în prealabil. Astfel puteți evita unele dificultăți la întocmirea situațiilor financiare.

Standardele actuale

În prezent, există un număr destul de mare de diverse documente legate direct de reflectarea activelor necorporale de explorare în raportare.

Un efect la fel de semnificativ este reflectarea deprecierii acestora. Principalul document de reglementare care reglementează această problemă este - reglementează aplicarea.

PBU 14/2007 include următoarele:

Procesul de reflectare a informațiilor despre active în situațiile financiare trebuie să respecte și documentul de reglementare. Principalul este

Acest act legislativ cuprinde următoarele secțiuni principale:

Legea federală nr. 402-FZ din 6 decembrie 2011 include următoarele secțiuni principale:

| Lista obiectelor reflectate în situațiile financiare | |

| Enumeră persoanele cărora li se cere să țină evidența contabilă | |

| Cum se face contabilitatea? | |

| Sunt luate în considerare procesul de alegere a politicilor contabile și caracteristicile fiecărui tip. | |

| Care sunt documentele contabile primare? | |

| Ce sunt registrele contabile | |

| Cum se efectuează un inventar al pasivelor și al activelor | |

| Procedura de măsurare monetară în acest tip de contabilitate | |

| Care sunt cerințele pentru raportarea financiară? | |

| Ce se înțelege prin alcătuirea situațiilor financiare | |

| Care este perioada de raportare, precum și data raportării | |

| Procedura de raportare pentru | |

| Procedura de raportare în timpul procedurii | |

| Control intern | |

| Principii de bază legate de reglementarea contabilă | |

| Este indicată o listă a documentelor necesare în acest caz. |

Este important de reținut necesitatea respectării standardelor privind reflectarea imobilizărilor necorporale de tip căutare. Deoarece adesea cu ajutorul lor sunt implementate tot felul de scheme de corupție.

Prin urmare, serviciul fiscal acordă cea mai mare atenție posibilă la toate acestea atunci când efectuează controale.

În unele cazuri, ascunderea activelor intangibile de căutare duce la consecințe disciplinare destul de grave.

Caracteristici ale căutării activelor necorporale

Activele intangibile de căutare în sine au un număr mare de caracteristici și nuanțe. Cu siguranță ar trebui să vă ocupați de toate în avans. Acest lucru va reduce semnificativ probabilitatea de a face greșeli.

Problemele semnificative legate de acest subiect, familiarizarea cu care este strict necesară, includ următoarele:

- Ce sunt activele necorporale de căutare?

- Cum se reflectă acestea în contabilitate?

- valoarea în contabilitatea fiscală.

Ce înseamnă acest lucru?

Pentru anul 2019, lista activelor necorporale de explorare include următoarele:

| Dreptul exclusiv sau comun de a executa o anumită listă de lucrări |

|

| Informații care au fost obținute ca urmare a efectuării unui anumit tip de muncă de informații |

|

Este important să rețineți că costurile reale ale activelor de căutare trebuie să includă:

- sume care se plătesc în conformitate cu acordurile contractantului, care este furnizorul;

- sume percepute unui anumit antreprenor pentru executarea unui volum de muncă în mod special;

- un anumit comision sau altă remunerație acumulată intermediarului care a oferit posibilitatea de a cumpăra active necorporale de explorare;

- toate taxele vamale fără excepție, precum și;

- guvern, taxe de brevete;

- sume de impozite plătite care nu fac obiectul rambursării;

- amortizarea activelor curente și imobilizate;

- recompense pentru angajații care contribuie direct la crearea unui anumit tip de activ.

Există, de asemenea, o anumită listă de costuri reale care nu sunt incluse în lista celor legate de costurile de achiziție a unor astfel de active:

- rambursarea taxelor fiscale;

- cheltuieli generale;

- costuri care au apărut în timpul procesului de obținere a unei licențe sau sunt direct legate de procesul de înregistrare a activelor de explorare.

Punctele evidențiate mai sus au rolul cel mai semnificativ legat de reflectarea informațiilor în contabilitate și raportare fiscală. Este important să rețineți că nu există loc pentru erori. Acest lucru poate duce la probleme destul de grave.

Cum se reflectă acestea în contabilitate?

De asemenea, merită să vă familiarizați în prealabil cu ce fel de cont este acesta - active necorporale de căutare. În aceste scopuri, se utilizează întotdeauna linia nr. 1130.

Procesul de reflecție arată astfel:

În cazul reflectării deprecierii în contabilitate, organizația trebuie să facă acest lucru începând cu data de 1 a lunii care urmează lunii în care a luat naștere obligația de a lua în considerare.

În mod obișnuit, următoarele conturi sunt utilizate pentru aceasta:

Este important să vă amintiți să luați în considerare toate tipurile diferite de costuri de căutare. Sunt recunoscute ca active imobilizate. Această regulă se aplică tuturor elementelor de căutare utilizate.

Înainte de a începe să reflectați informații în domeniul fiscal și contabil, ar trebui să înțelegeți cu atenție toate nuanțele.

Importanța în contabilitatea fiscală

Activele de acest tip sunt luate în considerare la calcularea impozitului pentru utilizarea resurselor naturale. Există o secțiune separată a Codului Fiscal al Federației Ruse care reglementează această problemă.

Sunt stabilite cotele de impozitare. Un factor semnificativ este tipul de mineral. Algoritmul de calcul al ratei este reflectat pe site-ul oficial al Serviciului Fiscal Federal.

Există un număr destul de mare de dificultăți diferite asociate cu procesul de reflectare a activelor necorporale de căutare.

Un factor important este politica contabilă aleasă de întreprindere însăși. Pe baza acesteia se calculează baza de impozitare și se implementează alte acțiuni.

Atenţie!

- Datorită modificărilor frecvente ale legislației, informațiile devin uneori învechite mai repede decât le putem actualiza pe site.

- Toate cazurile sunt foarte individuale și depind de mulți factori. Informațiile de bază nu garantează o soluție la problemele dumneavoastră specifice.

TEMA 3. BILANTUL ÎNTREPRINDERII

Elementele din bilanţ arată valoarea proprietăţii şi pasivelor întreprinderii la o anumită dată.

Postul din bilanţ– un tip separat de fonduri (proprietate) sau sursă (pasive), prezentate în bilanţ ca post separat şi exprimate ca sumă separată.

ACTIVE

SECȚIUNEA I. CAPITALUL INICURENT include fonduri care sunt eterogene în conținutul lor economic:

Resurse materiale

Mijloace intangibile

Investiții, etc.

Combinarea acestor fonduri în secțiunea 1 se datorează naturii pe termen lung a utilizării lor în activitățile economice ale organizației și apartenența lor la cele mai puțin lichide active.

Imobilizari necorporale (linia 1110)– indică valoarea valorii reziduale a imobilizărilor necorporale la sfârșitul perioadei de raportare.

Valoarea reziduală a imobilizărilor necorporale, în funcție de procedura de contabilizare a deprecierii imobilizărilor necorporale adoptată în politica contabilă:

sau formată imediat în contul 04 „Imobilizări necorporale”;

sau calculat prin scăderea din soldul la sfârşitul anului în contul 04 a soldului la sfârşitul anului în contul 05 „Amortizarea imobilizărilor necorporale”.

În conformitate cu clauza 3 din PBU 14/2007 „Contabilitatea imobilizărilor necorporale”, un obiect este acceptat în contabilitate ca imobilizări necorporale dacă sunt îndeplinite simultan următoarele condiții:

1. obiectul este capabil să aducă beneficii economice organizației în viitor, în special, obiectul este destinat:

Pentru utilizare în producția de produse;

Când executați lucrări sau prestează servicii;

Pentru nevoile de management ale organizației.

2. există dreptul de a primi beneficii economice pe care acest obiect este capabil să le aducă în viitor, inclusiv ca organizația să dețină documente întocmite în mod corespunzător care confirmă existența bunului în sine și dreptul acestei organizații la rezultatul activității intelectuale sau a unui mijloc; de individualizare:

Brevete;

dovezi;

Alte documente de securitate;

Acord privind înstrăinarea dreptului exclusiv asupra rezultatului activității intelectuale sau asupra unui mijloc de individualizare;

Documente care confirmă transferul de drepturi exclusive fără contract;

De asemenea, trebuie să existe restricții privind accesul altor persoane la astfel de beneficii economice (control asupra obiectului).

3. posibilitatea de a separa sau separa (identifica) un obiect de alte bunuri;

4. Obiectul este destinat a fi folosit pentru o perioadă lungă de timp, adică. durata de viata utila mai mare de 12 luni;

5. organizația nu intenționează să vândă proprietatea în termen de 12 luni;

6. costul real (inițial) al obiectului poate fi determinat în mod fiabil;

7. obiectul nu are o formă materială.

În conformitate cu articolul 1225 din capitolul 69 din Codul civil, rezultatele activității intelectuale și mijloacele echivalente de individualizare a persoanelor juridice, bunurilor, lucrărilor, serviciilor și întreprinderilor cărora li se acordă protecție juridică (proprietatea intelectuală) sunt:

Lucrări de știință, literatură și artă; programe pentru calculatoare electronice (programe de calculator); Bază de date; fonograme; comunicarea în aer sau prin cablu a programelor de radio sau de televiziune (difuzare de către organismele de radiodifuziune sau de difuzare prin cablu); invenții; realizările de reproducere; nume de marcă; mărci comerciale și mărci de servicii.

De asemenea, licențele pentru utilizarea produselor software (cum ar fi programe 1c, antivirusuri etc.) nu se aplică imobilizărilor necorporale.

În conformitate cu paragraful 16 din PBU 14/2007, costul inițial/real al imobilizărilor necorporale la care este acceptat în contabilitate nu este supus modificării, cu excepția cazurilor de reevaluare și amortizare a imobilizărilor necorporale.

O organizație poate reevalua activele necorporale la sfârșitul perioadei de raportare. Utilizarea sau renunțarea la acest drept trebuie formalizată în politica contabilă în scopuri contabile. Reevaluarea imobilizărilor necorporale se realizează prin recalcularea valorii reziduale a acestora (clauza 19 din PBU 14/2007).

Valoarea evaluării suplimentare a imobilizărilor necorporale ca urmare a reevaluării este creditată în capitalul suplimentar al organizației. Valoarea ulterioară a reducerii în limitele de reevaluare reduce capitalul suplimentar. Valoarea reducerii este inclusă în rezultatul financiar ca alte cheltuieli. Reevaluare ulterioară în limitele sumei anterioare de amortizare - la rezultatul financiar ca parte a altor venituri.

De linia 1110 se reflectă valoarea reziduală a imobilizărilor necorporale: = sold debitor în contul 04 „Imobilizări necorporale” (excluzând cheltuielile de cercetare-dezvoltare) minus sold creditor în contul 05 „Amortizarea imobilizărilor necorporale”

Dacă amortizarea este calculată fără a utiliza contul 05, atunci acest rând reflectă: Soldul debitor al contului 04 „Imobilizări necorporale” (excluzând cheltuielile de cercetare și dezvoltare)

Rezultatele cercetării și dezvoltării (linia 1120). Acest rând indică valoarea cheltuielilor pentru cercetarea, dezvoltarea și lucrările tehnologice finalizate (denumite în continuare R&D*), care nu sunt anulate ca cheltuieli pentru activități obișnuite și alte cheltuieli. * Lucrările de cercetare includ lucrări legate de implementarea activităților științifice (de cercetare), științifice și tehnice și dezvoltări experimentale, definite de Legea federală din 23 august 1996. Nr. 127-FZ „Despre știință și politica științifică și tehnică a statului”.

În conformitate cu clauza 16 din PBU 17/02 „Contabilitatea cheltuielilor pentru cercetare, dezvoltare și lucrări tehnologice”, dacă sunt semnificative, informațiile privind cheltuielile de cercetare și dezvoltare sunt reflectate în bilanț pentru un grup separat de elemente de activ (secțiunea „Active imobilizate ”).

Cheltuielile organizației pentru cercetare și dezvoltare, ale căror rezultate sunt utilizate pentru nevoile de producție sau management ale organizației, sunt contabilizate în contul 04 „Imobilizări necorporale” separat în conformitate cu Planul de conturi și cu Instrucțiunile de aplicare a acestuia.

În conformitate cu clauza 2 din PBU 17/02, următoarele sunt luate în considerare ca parte a cercetării și dezvoltării:

C&D pentru care s-au obținut rezultate care fac obiectul protecției legale, dar nu au fost formalizate în modul prevăzut de lege;

Cercetare și dezvoltare care a produs rezultate care nu fac obiectul protecției legale în conformitate cu normele legislației în vigoare.

Ca parte a cercetării și dezvoltării, contul 04 nu este luat în considerare și nu este reflectat pe rândul 1120:

Cercetare și dezvoltare neterminată, precum și cercetare și dezvoltare, ale căror rezultate sunt luate în considerare în contabilitate ca imobilizări necorporale; cheltuielile organizației pentru dezvoltarea resurselor naturale (efectuarea de studii geologice ale subsolului, explorare (explorări suplimentare) zăcăminte dezvoltate;

Lucrări pregătitoare în industriile extractive etc.;

Costuri pentru pregătirea și dezvoltarea producției, noi organizații, ateliere, unități (costuri de pornire);

Costurile de pregătire și stăpânire a producției de produse care nu sunt destinate producției în serie și în masă;

Costurile asociate cu îmbunătățirea tehnologiei și a organizării producției, îmbunătățirea calității produsului, modificarea designului produsului și alte proprietăți operaționale efectuate în timpul procesului de producție (tehnologic).

În conformitate cu clauza 9 din PBU 17/02, cheltuielile de cercetare și dezvoltare includ toate cheltuielile reale asociate cu implementarea lucrării specificate.

Cheltuielile pentru cercetare și dezvoltare includ:

Costul materialelor și echipamentelor și serviciilor organizațiilor terțe și ale persoanelor utilizate în efectuarea lucrărilor specificate;

Costurile cu salariile și alte plăți către angajații implicați direct în executarea muncii specificate în baza unui contract de muncă;

Contribuții pentru nevoi sociale;

Costul echipamentelor speciale și al fitingurilor speciale destinate utilizării ca obiecte de testare și cercetare;

Amortizarea mijloacelor fixe și a imobilizărilor necorporale utilizate în executarea lucrărilor specificate;

Costuri pentru întreținerea și exploatarea echipamentelor, instalațiilor și structurilor de cercetare, a altor mijloace fixe și a altor proprietăți;

Cheltuieli generale de afaceri, dacă au legătură directă cu realizarea acestor lucrări;

Alte cheltuieli legate direct de implementarea lucrărilor de cercetare, dezvoltare și tehnologia, inclusiv costurile de testare.

De linia 1120 informațiile privind cheltuielile pentru lucrările de cercetare, dezvoltare și tehnologie (C&D) finalizate sunt reflectate: = sold debitor în contul 04 „Imobilizări necorporale” (cont analitic pentru contabilizarea cheltuielilor de cercetare și dezvoltare)

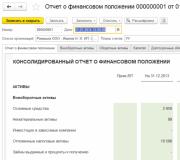

Linia 1130 „Active necorporale de explorare”

De linia 1130 se reflectă costurile căutării, evaluării zăcămintelor minerale și explorării resurselor minerale dintr-o anumită zonă de subsol: =

sold debitor în contul 08 „Investiții în active imobilizate” (cont analitic pentru contabilitatea persoanelor juridice) minus

Cusold creditor pentru contul 05 „Amortizarea imobilizărilor necorporale” (conturi analitice de contabilizare a deprecierii și deprecierii actelor juridice)

Active necorporale de căutare se poate reflecta în contabilitatea organizațiilor care efectuează costuri pentru căutarea, evaluarea zăcămintelor minerale și explorarea resurselor minerale într-o anumită zonă de subsol (clauza 2 din PBU 24/2011).

Organizațiile distribuie în mod independent costurile de căutare între activele imobilizate (inclusiv activele necorporale de căutare) și cheltuielile pentru activități obișnuite (clauza 4 din PBU 24/2011). Alegerea făcută de organizație este fixată în politica contabilă în scopuri contabile (clauza 7 din PBU 1/2008).

Ce sunt activele necorporale de căutare?

a) dreptul de a efectua lucrări de căutare, evaluare a zăcămintelor minerale și (sau) explorare a resurselor minerale, confirmat de prezența unei licențe corespunzătoare;

b) informații obținute în urma unor studii topografice, geologice și geofizice;

c) rezultatele forajelor exploratorii;

d) rezultatele prelevării;

e) alte informatii geologice despre subsol;

f) evaluarea fezabilității comerciale a producției (clauza 8 din PBU 24/2011).

Active necorporale de căutare: detalii pentru contabil

- Procedura de completare a bilanţului în formă generală. Exemplu

Pentru cercetare și dezvoltare). Rândul 1130 „Active necorporale de explorare” = Dt 08 (cont analitic...

- Contabilitatea proprietății intelectuale

Lista costurilor incluse în costul activelor necorporale de căutare bazate pe standardul recomandat, organizația... costurile reale de achiziție (creare) activelor necorporale de căutare pot fi incluse, de exemplu: - costul unei licențe. . unitatea de contabilitate a activelor corporale si necorporale de cautare se determina de catre organizatie in raport cu regulile... 10 luni) - a fost acumulata amortizarea unui activ necorporal de explorare pentru perioada martie - decembrie...

- Reclasificarea activelor corporale de căutare în active necorporale

Tangibile și ca parte a activelor necorporale de căutare. În conformitate cu paragraful... sunt transferate la active fixe, activele necorporale de căutare - la activele necorporale ale organizației... recalificarea activelor de căutare - transferul unui activ necorporal de căutare într-o imobilizare corporală. În acest... în continuare - ILA) sau ca parte a activelor necorporale de căutare (în continuare - ILA). Unul dintre... costurile achiziției (creării) activelor necorporale de explorare include costurile suportului de foraj...

- Ce trebuie luat în considerare la întocmirea situațiilor financiare pentru 2013

Soldul contului 08 este subcontul „Active necorporale de explorare” și din acesta scade... subcontul „Amortizarea și deprecierea activelor necorporale de explorare”. O situație similară cu linia...

- Modificari in legislatia contabililor din 26.01.2012

Ele sunt clasificate ca tangibile și, respectiv, necorporale. Activele de căutare sunt evaluate pe baza sumei costurilor reale... a fost stabilită o procedură de evaluare a activelor corporale și necorporale de căutare. Indicatori minimi de depreciere identificați, analiză...

- 12 recomandări pentru a vă ajuta să treceți un audit

... „Active corporale de explorare” și (sau) „Active necorporale de explorare” (clauza 6 din PBU 24/2011 ...). Recomandarea 11. În bilanţ, indicatorii „Active necorporale de explorare” şi „Active corporale de explorare” pot fi...

- La ce ar trebui să acordați o atenție deosebită atunci când pregătiți situațiile financiare pentru 2012?

Bilanțul contabil ca active corporale sau necorporale căutate în secțiunea „Active imobilizate”. Acest...

- Practica Curții Supreme a Federației Ruse privind litigiile fiscale pentru iunie 2017

Contribuabilul a confirmat fezabilitatea comercială a activelor necorporale de explorare achiziționate (informații geologice, raport de caracterizare...

- Scopul articolului: afișarea costurilor materialelor asociate cu căutarea, analiza și explorarea zăcămintelor, analiza mineralelor.

- Numărul rândului din bilanţ: 1140.

- Numărul contului conform planului de conturi: soldul debitor al subcontului .12 minus soldul creditor al contului. (din punct de vedere al amortizarii si deprecierii acestor obiecte).

Activele corporale de explorare înseamnă active imobilizate din bilanțul unei organizații care au o formă tangibilă. Principala caracteristică a acestui tip de obiect este scopul utilizării. Conform legislației în vigoare, sunt reglementate costurile suportate la utilizarea activelor în procesul de căutare, analiză a zăcămintelor minerale, precum și de explorare a mineralelor într-o anumită zonă a subsolului.

Notă de la autor! Acest tip de costuri includ activele imobilizate utilizate de întreprindere în zonele subsolului până când există dovezi documentare oficiale privind fezabilitatea comercială a extragerii mineralelor dintr-un zăcământ dat, în funcție de dotarea tehnică și disponibilitatea resurselor întreprinderii. Recunoașterea cheltuielilor de explorare ca active imobilizate ale companiei se efectuează, de regulă, dacă există o licență într-o anumită zonă a subsolului în care se desfășoară activități de explorare.

Activele materiale de explorare sunt resursele materiale cheltuite ale companiei asociate cu achiziționarea sau formarea de obiecte cu o formă tangibilă, și anume:

- sisteme de structuri (de exemplu, conducte de gaz etc.);

- echipamente specializate (foraj, pompe etc.);

- unitati de transport.

Acceptarea costurilor în contabilitatea companiei

Compania decide în mod independent asupra tipurilor de costuri incluse în activele imobilizate. Toate celelalte costuri sunt anulate în contabilitate ca cheltuieli pentru activități obișnuite.

În contabilitate, activele corporale de căutare sunt luate în valoarea tuturor costurilor reale suportate pentru crearea și utilizarea lor în activitățile companiei.

Compoziția costurilor suportate efectiv incluse în costul unui activ de explorare imobilizat:

- costul bunurilor și serviciilor furnizorilor conform contractului;

- costul lucrărilor efectuate în baza contractelor de construcție și a altor acorduri;

- plata unui bonus către contrapărțile intermediare prin care a fost achiziționat activul de căutare;

- plata pentru servicii de informare si consultanta;

- plata taxelor vamale obligatorii;

- impozite și taxe, a căror rambursare ulterioară nu este posibilă;

- valoarea amortizarii acumulate a altor active imobilizate ale societatii utilizate la formarea unui nou activ de explorare;

- remunerarea angajaților implicați în procesul de creare a unui activ;

- obligatii indeplinite ale societatii in legatura cu protectia mediului, lichidarea cladirilor si structurilor legate de implementarea activitatilor de prospectare si explorare in subsol, precum si de explorare minerala;

- alte costuri suportate pentru crearea sau achiziționarea unui material de căutare.

Notă de la autor! Dacă o întreprindere intenționează să utilizeze aceste active imobilizate în activități după finalizarea activităților de explorare la un anumit sit al subsolului, activele pot fi transferate și incluse în activele fixe ale companiei (Dt01 Kt08.12).

Rândul 1140 al bilanțului conține informații despre costurile efective de creare a activelor, luând în considerare ajustările pentru reevaluare și valoarea deprecierii la 31 decembrie a anului de raportare, a celui anterior și a celui precedent.

Evaluarea riscului de deteriorare

Potrivit PBU, compania este obligată să monitorizeze la fiecare dată de raportare pentru a identifica posibile semne de depreciere a activelor de explorare. Ar trebui analizați următorii factori:

- perioada de valabilitate a licenței de prospectare, evaluare a zăcămintelor și explorare a resurselor minerale (expirarea în termen de un an de la perioada de raportare în absența planurilor de prelungire a autorizațiilor de licență);

- discrepanța între costurile planificate și cheltuielile efective ale fondurilor pentru implementarea activităților de căutare și analiză a zăcămintelor, precum și de explorare a resurselor;

- luarea unei decizii finale de către companie de a înceta lucrările de prospectare și explorare în acest domeniu;

- Monitorizarea efectuată indică imposibilitatea achitării integrale a costurilor de căutare și evaluare a depozitelor.

Studiu de caz

O societate pe acțiuni implicată în căutarea și dezvoltarea câmpurilor petroliere a atras Solnyshko LLC să foreze un puț. Costul lucrării s-a ridicat la 5 milioane de ruble, inclusiv TVA de 762,7 mii de ruble. Analiza datelor a relevat că producția de petrol în această zonă a fost nepotrivită, iar fântâna a fost abandonată.

Tranzacții comerciale în contabilitatea SA:

- Dt08 Kt60

4,2 milioane de ruble - costul lucrării antreprenorului fără TVA.

- Dt19 Kt60

762,7 mii de ruble. - TVA inclus.

- Dt68 Kt19

762,7 mii ruble. - acceptarea TVA pentru deducere.

- Dt91.2 Kt08

4,2 milioane de ruble. - anularea unui activ de explorare din cauza inutilității activităților ulterioare de producție de petrol.

Baza normativă

Datele privind resursele materiale cheltuite în timpul căutării și analizei depozitelor trebuie să fie reflectate în conformitate cu PBU 24/2011, aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 6 octombrie 2011 nr. 125n.

Înregistrări comune pentru contabilizarea activelor corporale de explorare

- Formarea prețului contabil inițial al unui activ material de explorare în contabilitate.

Dt08.12 Kt60 - plata catre furnizori.

Dt08.12 Kt70 - remunerarea angajaților implicați în procesul de creare.

Dt08.12 Kt10 - materiale folosite.

Notă! Pot fi generate si inregistrari cu conturile 69,02,96 etc.

- Deprecierea unui activ corporal de explorare.

Dt91.02 Kt08.12 - recunoasterea pierderii.

Dt02 Kt91.1 - ajustarea amortizarii acumulate.

- Transferul facilitatilor existente de cautare a materialelor catre sectiunea principala de echipamente.

Dt01 Kt08.12.

- Anularea costurilor suportate din cauza inutilității utilizării lor ulterioare în activitățile companiei (de exemplu, din cauza daunelor).

O selecție a celor mai importante documente la cerere Active materiale de prospectare(acte juridice de reglementare, formulare, articole, consultații cu experți și multe altele).

Acte de reglementare: Active materiale de prospectare

6. Costurile de explorare legate în primul rând de achiziționarea (crearea) unui obiect care are o formă corporală sunt recunoscute ca active corporale de explorare. Alte active de căutare sunt recunoscute ca active necorporale de căutare.

Ordinul lui Rosstat din 22 noiembrie 2017 N 772

(modificat la 29 decembrie 2018)

„Cu privire la aprobarea Instrucțiunilor pentru completarea formularelor federale de observare statistică N P-1 „Informații privind producția și expedierea de bunuri și servicii”, N P-2 „Informații privind investițiile în active nefinanciare”, N P-3 „ Informații privind situația financiară a organizației”, N P-4 „Informații privind numărul și salariile angajaților”, N P-5 (m) „Informații de bază despre activitățile organizației” Rândul 39 reflectă mijloacele fixe, atât în exploatare, cât și cele aflate în reconstrucție, modernizare, restaurare, conservare sau rezervă, în leasing, în administrare fiduciară, la valoarea reziduală (cu excepția mijloacelor fixe pentru care, în conformitate cu procedura stabilită, nu există amortizare). este incarcat). Pe această linie, organizațiile care efectuează investiții profitabile în active materiale au prevăzut o taxă pentru posesia și utilizarea temporară (inclusiv în baza unui contract de leasing financiar, în baza unui contract de închiriere), în scopul de a genera venituri, reflectă valoarea reziduală a proprietății specificate. Linia 39 reflectă activele corporale de explorare care sunt recunoscute ca active imobilizate. Pentru a completa rândul 39, se folosesc datele de cont 01, 02, 03, 08.