Работа с повременной оплатой труда. Виды систем оплаты труда

Здравствуйте! В этой статье мы расскажем о том, что представляет собой заработная плата при повременной оплате труда.

Сегодня вы узнаете:

- Что такое повременная зарплата;

- На какие виды она подразделяется;

- Чем повременная зарплата отличается от сдельной.

Что такое повременная зарплата

На каждом предприятии имеется своя определенная форма оплаты труда. Это обуславливается спецификой производства. Например, в одной компании сотрудникам платят деньги за количество произведенной ими продукции, а в другой – за фактически отработанное время.

Руководитель сам определяет, какая именно форма зарплаты будет у него на производстве. Но тем не менее этот вопрос согласовывается с профсоюзной организацией.

Каждый сотрудник, который устраивается на работу, может заранее узнать о своей зарплате. Вид и форма ежемесячных выплат прописывается в .

В РФ только на 30% предприятий действует повременная зарплата, хотя, например, в США эта цифра перевалила за 70%. А теперь расшифруем само понятие.

Повременная заработная плата – это разновидность зарплаты, где величина выплат работника напрямую зависит от фактически отработанных часов, дней или месяцев. При этом учитывается особые условия труда и квалификация специалистов.

Проще говоря, повременная форма оплаты труда – это когда зарплата выплачивается не за количество (объемы) выполненной работы, а за время ее выполнения. То есть оплачиваются часы работы, которые были потрачены на выполнение того или иного задания.

Начисление зарплаты происходит на основании заполненного табеля рабочего времени. Там нормировщик указывает, сколько часов или дней работал сотрудник.

Где чаще всего используют повременную заработную плату

Повременную зарплату платят на производствах, где ценится не количество, а качество работы. Именно той вид зарплаты стимулирует работников постоянно совершенствоваться, поднимать свой уровень квалификации.

Повременная форма заработной платы используется в следующих случаях:

- Если деятельность работника регламентируется определенным ритмом или он трудится на конвейерных линиях;

- Если работа связана с обслуживанием и ремонтом оборудования;

- Если качественный показатель работы ценится выше, чем количественный;

- Когда невозможно определить количественный показатель труда, или данная процедура затруднена или нерациональна;

- Когда результат труда сотрудника не является главным показателем его работы;

- Если работник при всем желании не может повлиять на увеличение объемов производимой продукции, из-за низкой производительности оборудования.

Такую зарплату платят чаще всего бухгалтерам, медицинскому персоналу, педагогам, юристам, государственным служащим, руководителям т. д. Например, очень тяжело и бессмысленно высчитывать, как хорошо в этом месяце поработал учитель и сколько информации усвоили ученики.

Разновидность повременной зарплаты

Повременная зарплата бывает нескольких видов.

Простая повременная зарплата

– выплачивается работникам, в обязанности которых входит поддержание функционирования производства. Сотрудник никаким образом не влияет на конечный результат произведенной продукции или оказанной услуги.

Работник получает фиксированную заработную плату за отработанное на производстве время. При этом он не может рассчитывать на какие-либо доплаты.

Начисляться зарплата может по периодам. В расчет могут браться часы, дни или месяцы.

Пример. У работника тарифная ставка 60 руб./час, он отработал 50 часов, следовательно его зарплата составит 60*50 = 3000 рублей.

В случае если сотрудник трудится в течение месяца (вырабатывает месячную норму часов) и имеет фиксированный оклад, тогда его зарплата будет соответствовать размеру его оклада.

Достоинством простой повременной зарплаты является ее стабильность, а недостатком – отсутствие мотивации для работника (зарплату получают все одинаково, независимо от результатов работы). Простая повременная зарплата встречается очень редко.

Повременно-премиальная зарплата – это когда работник помимо оклада получает еще доплаты в виде премий за выполнение каких-либо условий. Например, отсутствие срывов в работе, не были допущены аварийные ситуации, перевыполнение плана, изготовление продукции без брака, экономия сырья и энергоресурсов и т. д.

Рассчитывая данный вид оплаты труда, учитываются не только качественные показатели, но и количественные.

Условия выплаты премий и их размер прописываются в трудовом договоре. К премиям можно отнести следующие выплаты: 13-я зарплата, доплаты за выслугу лет, праздничные премии и т. д.

Рассчитывается следующим образом:

Основная зарплата + Премия = Повременно-премиальная зарплата

Под основной зарплатой подразумевается оклад либо тарифная ставка, умноженная на количество фактически отработанных часов за месяц.

Размер премии – это какой-то процент от основной зарплаты.

Пример. Работник выработал норму часов и его оклад составляет 10 тыс. рублей. За хорошо выполненную работу ему полагается премия в размере 10%. Производим расчеты:

10 000 + 10 000*0,1 = 11 000 рублей.

При повременно-премиальной заработной плате работник заинтересован в быстром и качественном выполнении задания. Премии отлично стимулируют и мотивируют коллектив.

Повременно-премиальная с определенным заданием – на предприятиях, где действует данная форма заработной платы, ежемесячные выплаты сотрудников состоят из оплаты фактически отработанных часов и доплат (в виде премий) за выполнение поставленных задач.

Это разновидность повременно-премиальной зарплаты. При таком виде оплаты труда, руководитель может рассчитывать на гарантированный результат выполнения задания, ведь от этого зависит величина зарплаты сотрудников. А это главный мотиватор на быструю и качественную работу.

Сдельно-повременная зарплата – иногда ее называют смешанной, т. к. она сочетает в себе сдельную и повременную форму зарплаты.

Такую зарплата чаще всего получают люди, деятельность которых связано с торговлей. Например, продавцам, помимо оплаты за фактическое нахождение на рабочем месте, начисляются проценты от реализованной продукции.

Данное условие заинтересовывает работников, и они стремятся поднять уровень продаж.

Сравнительная характеристика повременной и сдельной заработной платы

Каждая из форм заработной платы имеет свои плюсы и минусы. Нельзя однозначно сказать какая из них лучше, а какая хуже. Для каждого предприятия приемлем свой вид зарплаты.

Тем не менее приведем сравнительную характеристику разных видов оплаты труда работников.

| Критерии оценки | Формы оплаты труда | |

| Сдельная зарплата | Повременная зарплата | |

| Где применяется | На предприятиях, где производят какую-либо продукцию, или там, где ценятся количественные показатели | В сфере обслуживания, услуг, в случае выполнения проектных заказов. Т. е. там, где ценится качество выполняемой работы |

| Зависимость величины зарплаты от производительности труда | Зарплата напрямую зависит от объема выполненных работ. Чем выше производительность труда, тем больше работник заработает | Зависимости нет, или она косвенная. Работник получает причитающийся ему оклад, даже если он будет работать вполсилы (если не предусмотрена премия) |

| Кому выгодно | Выгодно для работодателя, ведь он платит только за произведенный продукт | Выгодно для работника. Он может не стараться, ведь все равно получит свой оклад |

| Стабильность заработной платы | Нестабильная. Если работник будет отсутствовать на рабочем месте (даже по уважительной причине), то все равно не получит зарплату за пропущенные дни | Стабильная, т. е. гарантированная |

| Наличие мотивации | Присутствует. Работники всегда стремятся сделать больше, чтобы получить более высокую зарплату | Если премии не предусмотрены, тогда у работника мотивации нет. Ведь он гарантировано получит зарплату |

| Качество выполняемых работ | Зачастую качество желает быть лучшим, т. к. работники стремятся сделать больше, не задумываясь о качестве выполняемой работы | Если за качественно выполненную работу работник получает премию, тогда он будет стараться изо всех сил, чтобы получить увеличенную зарплату. Соответственно качество выполняемых работ будет высоким |

Заключение

В организациях, где высоко ценят не количество, а качество выполняемых работ, действует повременная форма заработной платы.

Повременная зарплата – это деньги, которые получает работник за отработанные часы. Но редко где можно встретить человека, которому выплачивается «голый» оклад без премий и надбавок. Работодатели с помощью премий стимулируют своих сотрудников качественнее выполнять поставленные задачи.

На данный момент такая зарплата не очень распространена в нашей стране. Но это пока. Ведь все чаще предприниматели и отдают свое предпочтение именно повременной зарплате.

Формы оплаты труда: их особенности и преимущества, расчет заработной платы по каждой из них

Особенности оплаты работы по совмещению должностей и командировок

Особенности выплаты отпускных и расчета больничных

Оплата труда работника (заработная плата) согласно Трудовому кодексу Российской Федерации (далее — ТК РФ) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Вопросы оплаты труда регулируют:

- Трудовой кодекс РФ;

- Федеральный закон от 14.12.2015 № 376-ФЗ «О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда”»;

- Постановление Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»;

- Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации»;

- Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Размер заработной платы работникам определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и с учетом личного вклада работника в выполнение поставленных задач.

На каждом предприятии применяется своя система оплаты труда, т. е. порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера.

Различают два вида заработной платы:

1) основная заработная плата (ОЗП) — заработная плата за отработанное время, оплата по тарифным ставкам, окладам, премии, доплаты и надбавки;

2) дополнительная заработная плата (ДЗП) — выплаты за неотработанное время, предусмотренные трудовым законодательством (оплата очередных отпусков, выходное пособие при увольнении , оплата труда при направлении в служебную командировку и т. д.).

Основная заработная плата

Основная форма оплаты труда подразделяется на повременную и сдельную.

Чаще всего на предприятиях всех работников дифференцируют по категориям работающих в зависимости от характера выполняемых работ, составляющих содержание труда:

- руководители;

- специалисты;

- производственные рабочие;

- вспомогательные рабочие.

При оплате труда руководителей и специалистов, как правило, применяется повременная форма оплаты труда, тогда как производственных и вспомогательных рабочих — сдельная.

При повременной форме оплаты труда заработная плата работника зависит от фактически отработанного времени и его тарифной ставки или должностного оклада, а не от количества выполненных работ. Повременная форма оплаты труда бывает двух видов: простая повременная и повременно-премиальная.

При простой повременной форме оплаты труда заработная плата определяется исходя из фиксированного должностного оклада (или тарифной ставки) и фактически отработанного времени согласно табелю учета рабочего времени.

Пример 1

Рассчитаем заработную плату работников ООО «Альфа» (форма оплаты труда — повременная).

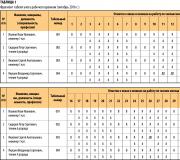

Иванов И. И. и Сидоров П. С. отработали полный рабочий месяц, о чем свидетельствует буквенный код «Я» в табеле учета рабочего времени (табл. 1), а Яковлев С. А. и Якушин В. С. — неполный рабочий месяц: буквенный код «ДО» свидетельствует об отпуске без сохранения заработной платы, предоставленный работникам по разрешению работодателя.

Согласно штатному расписанию (нормативный документ, регулирующий структуру и численность предприятия с указанием заработной платы по каждой должности) ООО «Альфа» должностной оклад инженера 1 категории — 40 000 руб.

Если инженер 1 категории ООО «Альфа» отработал полный рабочий месяц, он получит 40 000 руб., если неполный — его заработная плата определяется путем деления установленного месячного оклада на календарное количество дней месяца и умножения на количество отработанных рабочих дней:

ЗП Яковлев В. С. = (40 000,00 / 21) × 20 = 38 095,24 руб.

Заработная плата техников определяется исходя из часовой или дневной тарифной ставки с учетом разряда и количества отработанных часов или дней.

Часовая тарифная ставка техника 4 разряда — 110,40 руб., техника 6 разряда — 136,99 руб.

ЗП Сидоров П. С. = 168 ч × 136,99 руб. = 23 014,32 руб.;

ЗП Якушин В. С. = 152 ч × 110,40 руб. = 16 780,80 руб.

____________________

При повременно-премиальной форме оплаты труда заработная плата определяется исходя из фиксированного должностного оклада (или тарифной ставки), фактически отработанного времени согласно табелю учета рабочего времени и премиальной составляющей согласно положению предприятия.

В положение о премировании предусматриваются показатели и условия премирования, при соблюдении которых работнику выплачивается премия, например:

- выполнение производственного плана;

- рост производительности труда;

- повышение качества производимой продукции;

- освоение новой техники и технологии и др.

Из положения о премировании работников ООО «Альфа»:

Премии не выплачиваются, если:

- план по выпуску продукции не выполнен и/или качество выпущенной продукции не соответствует стандарту;

- в течение календарного месяца работник нарушил трудовую и/или производственную дисциплину, правила внутреннего трудового распорядка;

- не выполнялись или ненадлежаще выполнялись должностные обязанности, предусмотренные трудовым договором или должностными инструкциями;

- не выполнялись приказы, указания и поручения руководства подразделения или организации в целом и т. д.

Пример 2

Воспользуемся данными примера 1 и рассчитаем заработную плату работников при повременно-премиальной форме оплаты труда с учетом условий положения о премировании (взысканий нет):

ЗП Иванов И. И. = 40 000,00 × 1,2 = 48 000,00 руб.;

ЗП Яковлев В. С. = 38 095,24 × 1,2 = 45 714,29 руб.;

ЗП Сидоров П. С. = 23 014,32 × 1,2 = 27 617,18 руб.;

ЗП Якушин В. С. = 16 780,80 × 1,2 = 20 136,96 руб.

_______________________

Сдельная форма оплаты труда основана на количественных и качественных показателях результата труда. Применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д.

Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы или услуги).

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

Индивидуальная предполагает начисление заработной платы каждому рабочему за фактически выполненный объем работы. Коллективная предусматривает зависимость индивидуальной заработной платы от объема работ, произведенных всем коллективом (бригадой).

Кроме того, сдельная форма оплаты труда подразделяется на:

- простую сдельную;

- сдельно-премиальную;

- сдельно-прогрессивную;

- аккордную.

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки и единого тарифно-квалификационного справочника работ и профессий (ЕТКС).

Тарифная сетка — это совокупность тарифных разрядов рабочих — показателей квалификации и уровня работ. Тарифные ставки выражают в денежной форме размер оплаты труда рабочих различных квалификаций в единицу рабочего времени в зависимости от их квалификации, условий, интенсивности труда.

Тарифные ставки могут повышаться в зависимости от условий труда.

Согласно ст. 147 ТК РФ минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются руководством предприятия.

Пример 3

Для оплаты труда рабочих в ООО «Альфа» применяется шестиразрядная тарифная сетка. На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы (табл. 2).

Таблица 2

Единые часовые тарифные ставки

|

Показатели |

Разряды |

|||||

|

Производственные рабочие, занятые на работах по ремонту узлов и агрегатов (цех) |

||||||

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 4 % |

||||||

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 8 % |

||||||

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 12 % |

||||||

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 16 % |

||||||

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 24 % |

||||||

Время нормируется для каждого вида работ (продукции или услуги) производственного предприятия, как правило, инженером по нормированию и утверждается руководителем предприятия (табл. 3).

Таблица 3

Нормы времени на выполнение работ по ремонту агрегата А-001

|

Наименование работы (операции) |

Специальность работника |

Разряд работ |

Тарифная ставка, руб. |

Нормы времени, чел.-ч |

Заработная плата, руб. |

|

|

Получение со склада агрегата А-001 |

комплектовщик |

|||||

|

слесарь-ремонтник |

||||||

|

Приемка в ремонт агрегата А-001 и оформление документации |

комплектовщик |

|||||

|

слесарь-ремонтник |

||||||

|

Разборка агрегата А-001 |

комплектовщик |

|||||

|

слесарь-ремонтник |

||||||

|

Промывочно-смывочные работы агрегата А-001 |

||||||

|

Оценка технического состояния агрегата А-001 |

слесарь-ремонтник |

|||||

|

слесарь-ремонтник |

||||||

|

Ремонт агрегата А-001 |

слесарь-ремонтник |

|||||

|

комплектовщик |

||||||

|

Покраска агрегата А-001 |

||||||

|

Комплектация и оформление документации |

комплектовщик |

|||||

|

Сборка агрегата А-001 |

слесарь-ремонтник |

|||||

|

слесарь-ремонтник |

||||||

|

Упаковка и сдача на склад |

слесарь-ремонтник |

|||||

|

Итого |

14 946,64 |

|||||

На каждого работника в месяц оформляется индивидуальный лицевой счет, рабочая карточка, наряд на работы или иной документ, установленный локальный актом предприятия, в котором отображается, сколько и каких работ он выполнил (табл. 4).

Таблица 4

Лицевой счет слесаря-ремонтника 4 разряда Абрамцева О. И. за октябрь 2016 г.

|

№ п/п |

Дата выполнения работы |

(приемка, оценка состояния, сборка) |

Разряд работ |

По норме на ед. продукции |

||

|

нормируемое время |

тарифная ставка |

расценка |

||||

|

01.10.2016-03.10.2016 |

ремонт агрегата А-001 |

|||||

|

01.10.2016-08.10.2016 |

ремонт агрегата А-017 |

|||||

|

01.10.2016-06.10.2016 |

ремонт агрегата В-014 |

|||||

|

06.10.2016-08.10.2016 |

ремонт агрегата С-311 |

|||||

|

03.10.2016-09.10.2016 |

ремонт агрегата А-018 |

|||||

|

Итого |

19 125,70 |

|||||

Слесарь-ремонтник 4 разряда согласно утвержденным на предприятии нормам времени может выполнять только работы по приемке агрегата, оценке его технического состояния и сборке, относящиеся к работам 4 разряда, тарифная ставка — 110,4 руб./ч.

Абрамцев О. И. за месяц получит 19 125,7 руб. без учета надбавок и премий, если таковые предусмотрены.

Определим его индивидуальную выработку, т. е. производительность труда, как разницу между нормируемым временем и фактическим.

Фактическое время определяется по табелю отработанного времени за месяц (168 ч), нормируемое — по лицевому счету (173,24 ч). Таким образом, выработка норм времени Абрамцева О. И. — 5,24 ч, или 103 %.

_______________________

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной, основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ, при этом объем работ и оплата труда распределяются на весь состав бригады.

Пример 4

Нормы времени на выполняемые работы и единые часовые ставки, утвержденные в ООО «Альфа», одинаковы для индивидуальной и коллективной форм оплаты труда.

Также оформляется лицевой счет (или иной документ), только имеет он уже немного другой вид — оформляется не на одного работника, а на всю бригаду в целом, вне зависимости от того, кто какую работу выполнял (табл. 5).

Таблица 5

Лицевой счет бригады А за октябрь 2016 г.

|

№ п/п |

Дата выполнения работы |

Краткое описание работы (операции) |

Количество выданных агрегатов в работу, шт. |

Разряд работ |

По норме на ед. продукции |

|

|

нормируемое время |

расценка |

|||||

|

01.10.2016-03.10.2016 |

ремонт агрегата А-001 |

|||||

|

01.10.2016-08.10.2016 |

ремонт агрегата А-017 |

|||||

|

01.10.2016-06.10.2016 |

ремонт агрегата В-014 |

|||||

|

06.10.2016-08.10.2016 |

ремонт агрегата С-311 |

|||||

|

03.10.2016-09.10.2016 |

ремонт агрегата А-018 |

|||||

|

07.10.2016-10.10.2016 |

ремонт агрегата А-019 |

|||||

|

09.10.2016-15.10.2016 |

ремонт агрегата А-020 |

|||||

|

10.10.2016-16.10.2016 |

ремонт агрегата Н-521 |

|||||

|

14.10.2016-16.10.2016 |

ремонт агрегата С-317 |

|||||

|

15.10.2016-17.10.2016 |

ремонт агрегата С-318 |

|||||

|

10.10.2016-17.10.2016 |

ремонт агрегата С-319 |

|||||

|

20.10.2016-31.10.2016 |

ремонт агрегата А-004 |

|||||

|

17.10.2016-24.10.2016 |

ремонт агрегата А-005 |

|||||

|

21.10.2016-27.10.2016 |

ремонт агрегата А-006 |

|||||

|

22.10.2016-31.10.2016 |

ремонт агрегата А-021 |

|||||

|

24.10.2016-31.10.2016 |

ремонт агрегата А-022 |

|||||

|

27.10.2016-31.10.2016 |

ремонт агрегата А-023 |

|||||

|

28.10.2016-31.10.2016 |

ремонт агрегата В-039 |

|||||

|

Итого |

129 478,06 |

|||||

Как видим, бригада «заработала» 129 478,06 руб. Эту сумму надо распределить между членами бригады. Есть два основных способа:

1) каждый работник «забирает» из общего заработка то, что ему полагается согласно разряду и фактически отработанному времени, а остаток распределяется поровну;

2) применяется коэффициент трудового участия (КТУ) — показатель учета личного вклада каждого работника. Степень участия каждого работника определяется советом бригады, решение принимается большинством (не менее 2/3 общего состава) членов бригады и оформляется протоколом заседания совета бригады.

На основании лицевого счета бригады оформляется ведомость распределения заработной платы (табл. 6).

Таблица 6

Ведомость начисления заработной платы рабочим бригады А за октябрь 2016 г.

|

№ п/п |

Ф.И.О. |

Профессия |

Разряд |

Часовая тарифная ставка, руб. |

Фактически отработанное время, ч |

Зарплата по тарифу, руб. |

Расчетная величина с учетом КТУ |

Сдельный приработок, руб. |

Итого заработная плата, руб. |

||

|

Цветаева С. А. |

комплектовщик |

||||||||||

|

Сидоров А. С. |

слесарь-ремонтник |

||||||||||

|

Наумов А. Н. |

слесарь-ремонтник |

||||||||||

|

Смирнов А. В. |

слесарь-ремонтник |

||||||||||

|

Егоров Н. В. |

|||||||||||

|

Иванов И. А. |

|||||||||||

|

Итого по бригаде |

99 896,88 |

99 896,88 |

29 581,18 |

129 478,06 |

|||||||

Общий сдельный приработок на бригаду — 29 581,18 руб. (129 478,06 — 99 896,88 руб.) — это и есть тот остаток, который необходимо распределить. Для этого поэтапно необходимо рассчитать:

1) заработную плату по тарифу — произведение фактически отработанного времени на часовую тарифную ставку соответствующего разряда. Это то, что работник получит в обязательном порядке, так как отработал часы, указанные в табеле рабочего времени;

2) расчетную величину с учетом КТУ — умножаем заработную плату по тарифу на КТУ. Итоговое значение для дальнейшего расчета — 111 864,94 руб. (итог по гр. 9);

3) коэффициент распределения сдельного приработка (К рсп):

К рсп = ∑СП / ∑РВ,

где ∑СП — сумма сдельного приработка, руб.

∑РВ — сумма расчетной величины с учетом КТУ, руб.

К рсп для всей бригады составит 0,26444 (29 581,18 руб. / 111 864,94 руб.);

4) а затем распределить сдельный приработок с учетом КТУ, умножив расчетную величину (гр. 9) на коэффициент распределения сдельного приработка.

Итог по гр. 10 «Сдельный приработок» — 29 581,18 руб., что соответствует разнице между зарплатой по тарифу и заплатой за фактически выполненный работы.

Таким образом, члены бригады в составе 6 человек за календарный месяц отработали 936 чел.-ч, но выполнили работ на 1165,52 чел.-ч. Выработка бригады составила 229,52 ч, или 124 %.

_________________________

При сдельно-премиальная форме оплаты труда сдельный заработок определяется как и при простой сдельной форме, а премиальная составляющая — согласно положению о премировании.

Пример 5

В ООО «Альфа» премии начисляются в размере 20 % от установленного оклада (тарифной ставки).

При сдельно-премиальной форме оплаты труда работники получат следующий заработок с учетом условий положения о премировании и отсутствия взысканий:

ЗП Абрамцева О. И. = 19 125,70 × 1,2 = 22 950,84 руб.;

ЗП Цветаева С. А. = 22 343,09 × 1,2 = 26 811,71 руб.;

ЗП Сидоров А. С.= 22 343,09 × 1,2 = 26 811,71 руб.;

ЗП Наумов А. Н. = 24 039,34 × 1,2 = 28 847,21 руб.;

ЗП Смирнов А. В. = 25 641,97 × 1,2 = 30 770,36 руб.;

ЗП Егоров Н. В. = 12 767,48 × 1,2 = 15 320,98 руб.;

ЗП Иванов И. А. = 22 343,09 × 1,2 = 26 811,71 руб.

________________________

Если в организации применяется сдельно-прогрессивная форма оплаты труда , то по фиксированному тарифу оплачивается определенная норма труда, а все, что сверх нормы, — по повышенному тарифу с целью мотивации рабочих повышать производительность труда.

Пример 6

Форма оплаты труда слесаря-ремонтника 4 разряда Абрамцева О. И. — индивидуальная сдельная. Норма — 168 ч, тариф — 110,4 руб./ч. Ставка сверх нормативного времени — 120,7 руб./ч.

ЗП Абрамцева О.И. = 168 × 110,40 + 5,24 × 120,70 = 19 179,67 руб.

_______________________

При аккордной форме оплаты труда полная сумма оплаты труда выплачивается при достижении какой-либо цели (как правило, указывается в договоре). До этого момента выплачивается некоторая сумма не ниже прожиточного минимума.

Минимальный размер оплаты труда (МРОТ) за полностью отработанный месяц устанавливается на законодательном уровне.

К основной заработной плате также относится оплата труда по совмещению (как при повременной, так и при сдельной форме оплаты труда).

Совмещение предполагает выполнение одним работником во время своего рабочего дня не только своих должностных обязанностей, но и, например, отсутствующего работника. В приказе руководителя предприятия в этом случае указывается период совмещения и особенности оплаты труда, чаще всего устанавливается процент от должностного оклада отсутствующего работника.

Пример 7

Должностной оклад Иванова И. И. — 40 000 руб.

Кроме того, в течение всего месяца он выполнял работы по совмещению за Игнатова П. С., должностной оклад которого — 35 000 руб.

Согласно приказу и дополнительному соглашению к трудовому договору Иванова И. И. процент доплаты составляет 25 % от должностного оклада Игнатова П. С.

Таким образом, оплата труда Иванова И.И. составит:

ЗП Иванов И. И. = 40 000 + 35 000 × 0,25 = 48 750,00 руб.

___________________

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Выводы

Из разнообразных форм оплаты труда каждое предприятие выбирает оптимальную для себя или же в комплексе использует несколько форм для разных категорий работников.

Если труд работника невозможно определить с количественной точки зрения, однозначно стоит применять повременную или повременно-премиальную форму оплаты труда (например, для руководителей, всего административно-управленческого аппарата и специалистов).

Сдельная форма оплаты труда применяется только в тех случае, когда можно определить количественные характеристики. В таком случае работник мотивирован: чем больше он выполнит, тем больше получит (как правило, применяется для основных производственных рабочих).

Премиальная составляющая в любой из форм оплаты труда предназначена исключительно для мотивации труда работников, применять или нет — напрямую зависит от финансовых возможностей предприятия.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Повременная система оплаты труда — это форма, при которой заработная плата сотрудника исчисляется из оклада или тарифной ставки с учетом фактически отработанного времени.

Оклад — это установленный размер вознаграждения за выполнение трудовых обязанностей, начисляемый за полностью отработанный месяц.

Дневная или часовая тарифная ставка — фиксированная сумма, выплачиваемая за отработанный день или час.

Сферы использования

Как правило, повременная форма оплаты труда применяется, когда устанавливается заработная плата руководящему составу, офисным сотрудникам, работникам, обслуживающим основное производство подразделений. Но это далеко не полный перечень сфер применения ПСОТ.

Такой режим расчетов с персоналом применяется именно в тех сферах деятельности, которые ориентированы на качество выполняемой работы, а не на количество произведенной продукции или оказанных услуг. Такой подход в системе вознаграждения труда стимулирует сотрудников постоянно совершенствоваться, повышать уровень своей квалификации, систематически проходить обучающие курсы и тренинги. Ведь чем выше уровень знаний, тем больше заработок.

ПСОТ преимущественно используется в следующих сферах деятельности:

- Труд специалиста регламентирован определенным ритмом или циклом.

- Работа осуществляется на конвейерных линиях производства.

- Деятельность по ремонту и обслуживанию оборудования, станков, агрегатов.

- Такие виды труда, при которых качество ценнее, чем объем выполненной работы.

- Род и сферы деятельности, в которых невозможно определить количественный фактор выполненной работы либо проведение данной процедуры нерационально, затруднено.

- Вид работы, результат которой не является главным показателем его трудовой деятельности.

Например, ПСОТ устанавливается в отношении медицинских работников, учителей и педагогического персонала, бухгалтеров, кадровиков. В большинстве случаев денежное содержание государственных и муниципальных служащих также определяется по данному режиму.

Простыми словами, рассчитать качество работы бухгалтера или кадровика в отчетном месяце довольно сложно. Ведь никто не будет считать, сколько приказов по организации было подготовлено, сколько отчетов составлено, сколько документов оформлено и сколько проводок зафиксировано в учете. Тем более оценивать качество проведенных операций нерационально. Это займет неимоверное количество времени. К тому же, получается, что если в отчетном месяце все тех же приказов было меньше, то и заработок должен быть ниже.

Повременная оплата труда: оформление трудовых отношений

Условия начисления и выплаты вознаграждения должны быть установлены при приеме сотрудника на работу. Они прописываются в трудовом договоре, составляемом в двух экземплярах. В трудовом договоре обязательно оговариваются размер оклада или тарифной ставки, надбавки и премии.

Если применяется повременная система оплаты труда, размер вознаграждения за полностью отработанный месяц не должен быть меньше установленного минимального размера заработной платы. Федеральный размер МРОТ с 01.01.2019 составляет 11 280 руб.

Если же в субъекте Федерации, в котором ведет деятельность компания, установлен региональный МРОТ, то при установлении минимального вознаграждения работнику необходимо ориентироваться на него. Так, например, в Санкт-Петербурге Региональным соглашением о МРОТ от 28.11.2018 № 332/18-С установлено минимальное вознаграждение за выполнение трудовых обязанностей в полностью отработанном месяце в размере 18 000 руб., при этом тарифная ставка (оклад) рабочего 1-го разряда не должна быть менее 13 500 руб., что значительно выше федеральной величины.

Повременная форма оплаты труда: разновидности

Повременная оплата — это не всегда выплата только исходя из фиксированного оклада. Различают следующие разновидности:

- простая повременная;

- повременно-премиальная.

При простой форме повременная оплата труда зависит от установленного размера тарифной ставки (оклада) и от фактически отработанного времени. Такой режим расчетов рационально устанавливать в отношении специалистов, работа которых не ориентирована на конечный результат. Также ПСОТ в простой форме преимущественно устанавливается в отношении работников, труд которых направлен на поддержание основного производства.

Если в отношении работника установлена простая ПСОТ, то рассчитывать на дополнительные виды доплат не стоит. Например, никаких премиальных или стимулирующих выплат не предусматривается.

При простой ПСОТ имеется простая и понятная зависимость от фактически отработанного времени и нормы общего режима работы. Например, сотрудник, отработавший норму рабочего времени полностью, может рассчитывать на полный оклад. А отработав лишь часть от установленной нормы, специалист может претендовать только на пропорциональный объем должностного оклада.

Аналогичный порядок расчетов предусмотрен, если в отношении работника установлена тарифная ставка, причем дневная или часовая — значения не имеет. Исчисляется количество отработанных дней или часов, а затем полученный результат умножается на утвержденную ставку. Такая вот отличительная особенность.

Главное преимущество простой ПСОТ — это ее стабильность. То есть работник уверен в том, что получит свой оклад независимо от качества работы. Но такой режим расчетов имеет существенный недостаток. У наемного специалиста полностью отсутствует какая-либо мотивация. Простыми словами, можно трудиться спустя рукава и не предпринимать никаких активных действий — зарплата будет прежней.

Именно для повышения мотивации и заинтересованности работников к труду работодатель добавляет к окладу или тарифной ставке премиальную доплату. Такой подход образует отдельный вид ПСОТ.

Премиально-повременная оплата труда — это начисление вознаграждения исходя из тарифной ставки, а также премии, устанавливаемой в процентах от должностного оклада. Размер премии устанавливается в положении о премировании, коллективном договоре организации или приказе руководителя. Иногда такой порядок начисления вознаграждения называют сдельно-повременная оплата труда. Это является не совсем корректным, поскольку сдельная система предполагает зарплату, зависящую от результата работ, а не от количества отработанного времени.

Повременная оплата труда: примеры

Сотруднику определен оклад в сумме 30 000 руб. Ему установлен стандартный график пятидневной рабочей недели с восьмичасовым рабочим днем. За май 2018 г. сотрудником отработано 15 дней. По графику — 20 рабочих дней. Определим зарплату к выплате:

Воспользуемся условиями примера 1 с тем изменением, что сотруднику установлен не оклад, а дневная тарифная ставка 1500 руб.

Дополним условие. Помимо окладной части, работнику приказом руководителя установлена за май премия в размере 10 % от оклада.

Сдельная и повременная формы оплаты труда

В отличие от рассматриваемой нами системы, сдельная зарплата предусматривает выплату вознаграждения за конечный результат работ:

- изготовление определенного количества изделий;

- количество выполненных операций;

- достигнутый объем работ.

При этой форме начисления зарплаты работник заинтересован в производстве большего объема конечной продукции, поэтому у работодателя нет необходимости анализировать, насколько эффективно используется рабочее время. Как правило, такая форма начисления заработной платы используется для начисления вознаграждения работникам основного производства.

Ключевые отличия

Определим существенные различия между двумя системами оплаты труда:

|

Критерий оценки |

Сдельная СОТ |

Повременная СОТ |

|---|---|---|

|

Сфера применения |

Сферы деятельности, в которых количество произведенной продукции, объем выполненных работ или оказанных услуг ценится выше, чем качественные показатели. |

Виды работы, которые ориентированы на качество осуществляемой деятельности, либо труд направлен на обеспечение и поддержание производственного процесса. |

|

Влияние производительности труда на размер заработка |

Имеет прямое влияние на размер заработной платы. Простыми словами, чем больше выполнил, изготовил, сделал работник, тем больше сумма вознаграждения за труд. |

Никакого влияние производительность труда на зарплату не влияет. Объем выплат зависит только от отработанного времени. Однако работодатель может предусмотреть премиальные доплаты за определенные показатели. |

|

Кому это выгодно |

В большей степени это выгодно нанимателю, так как оплачивается только результат: изготовленная продукция, оказанные услуги, выполненные работы. Однако такой режим расчетов выгоден и самому работнику, так как привлекает его трудиться больше, чтобы получать достойную зарплату. |

Большая выгода ПСОТ определяется в пользу наемных специалистов. Ведь качество работы не имеет значения. Сотрудник получит свой оклад независимо от того, как он трудился, и работал ли вообще или только присутствовал на рабочем месте. Работодателю, конечно, такой режим расчетов невыгоден. Однако есть такие виды профессий, к которым другие СОТ неприменимы. |

|

Стабильность заработка |

В обоих случаях заработок нельзя назвать стабильным и гарантированным. Так как в обоих случаях наблюдается прямая зависимость от чего-либо. Например, зарплата по ССОТ зависит от количества произведенной продукции. А на ПСОТ имеет прямую зависимость от отработанного времени. И если специалист отсутствовал на рабочем месте весь расчетный период, независимо от причин, то зарплаты не будет, ведь он не работал, и платить ему нечего. |

|

|

Наличие мотивации работника |

Мотивация присутствует, так как у сотрудника имеется прямая заинтересованность выполнить больший объем работы, чтобы получить более высокую зарплату. |

Если премиальные выплаты не предусмотрены в положении, то специалист совершенно не мотивирован трудиться качественно. |

|

Качество работы |

В обоих случаях качество оставляет желать лучшего. В сдельной СОТ рабочий заинтересован сделать больше, следовательно, теряются определенные качественные показатели. Когда как в ПСОТ вообще отсутствует зависимость от качества. Конечно, работодатель может установить дополнительные премиальные выплаты за качество работы. |

|

Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время.Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Применяется повременная форма оплаты труда прежде всего там, где:

Затраты на определение планового и учет произведенного количества продукции относительно высоки;

Количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

Количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления);

Качество труда важнее его количества (например, работа осветителя сцены);

Работа является опасной (например, работа пожарного);

Работа неоднородна по своему характеру (например, работа секретаря-машинистки);

Работа нерегулярна по нагрузке (например, работа преподавателя вуза).

При использовании повременной оплаты труда необходимо соблюдение ряда требований (условий). К числу наиболее общих из них относятся:

Строгий учет и контроль за фактически отработанным временем каждым работником;

Правильное присвоение рабочим-повременщиком тарифных разрядов или окладов в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвоение специалистам и служащим должностных окладов в соответствии с действительно выполняемыми или должностными обязанностями и с учетом личных деловых качеств каждого работника;

Разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников, исключающих различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня;

Оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени.

Повременная форма оплаты труда имеет две разновидности (системы):

Простая повременная;

Повременно-премиальная.

Простая повременная - по этой системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По простой повременной системе оплачивается труд части рабочих-повременщиков, а также руководителей, специалистов и служащих.

По способу начисления заработной платы данная система подразделяется на три вида:

Почасовую;

Поденную;

Помесячную.

При часовой оплате расчет заработной платы производится исходя из часовой тарифной ставки, соответствующей разряду работника и фактического количества отработанных им за расчетный период часов по формуле:

Зпов = Тч* Вч (1)

Зпов - заработная плата;

Тч - часовая тарифная ставка;

Вч - фактическое количество отработанных рабочим за расчетный период часов.

При поденной оплате расчет заработной платы ведется на основе дневной тарифной ставки и фактического количества отработанных дней (смен) по формуле:

Зпов = Тд* Вф (2)

Зпов - заработная плата;

Тд - дневная тарифная ставка;

Вф - фактическое количество отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце. При этом, если работник полностью отработал все рабочие дни по графику в данном месяце, его заработок не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном периоде по формуле:

Зпов = Тм / Вр* Вф (3)

Зпов - заработная плата;

Тм - твердый месячный оклад (ставка);

Вр - график работы на данный месяц;

Вф - фактическое количество отработанных в данном месяце дней.

В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы.

Повременно-премиальная - по этой системе в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям.

СДЕЛЬНАЯ ОПЛАТА ТРУДА.

Условия, предусматривающие целесообразность применения сдельной оплаты труда, таковы:

1) наличие количественных показателей выработки или работы, правильно отражающих затраты труда работника;

2) наличие у работника реальной возможности увеличивать выработку или объем работ против установленной нормы в реальных технических и организационных условиях производства;

3) наличие необходимости стимулирования роста выработки продукции, увеличения объема работ или сокращения численности работников за счет интенсификации труда;

4) возможность и экономическая целесообразность разработки норм труда и учета выработки;

5) отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции (работы), стеᴨȇнь соблюдения технологических режимов и требований техники безопасности, рациональность расходования сырья, материалов и энергии.

Сдельная форма оплаты труда подразделяется на следующие системы:

Прямая сдельная;

Сдельно-премиальная;

Сдельно-прогрессивная;

Косвенно-сдельная;

Аккордная.

Прямая сдельная система оплаты труда является наиболее простой, так как размер заработка рабочего изменяется прямо пропорционально его выработке.

Сдельно-премиальная система предусматривает выплату рабочему в дополнение к сдельному заработку, исчисленному по расценкам, премии за достижение установленных индивидуальных или коллективных количественных и (или) качественных показателей. Премиальное положение обычно включает два-три показателя премирования, один из котоҏыҳ является основным и характеризует количественное выполнение установленной нормы выработки, а другие - дополнительными, учитывающими качественную сторону труда.

Сдельно-прогрессивная система оплаты труда предусматривает расчет заработной платы рабочего в пределах выполнения норм выработки по прямым сдельным расценкам, а при выработке сверх исходных норм - по повышенным расценкам. Итак, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм.

Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от уровня ᴨȇреполнения исходной базы определяется в каждом конкретном случае по сᴨȇциальной шкале, основными показателями которой являются число стуᴨȇней изменения сдельных расценок и стеᴨȇнь их возрастания.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние три месяца , предшествующие введению сдельно-прогрессивной системы оплаты труда.

При сдельно-прогрессивной системе оплаты труда рост заработка рабочих оᴨȇрежает рост производительности их труда. Это обстоятельство исключает возможность массового и постоянного применения этой системы. Она обычно вводится на ограниченное время на узких участках производства, по ограниченному кругу работ, где по каким-либо причинам складывается неблагоприятное положение с выполнением плана.

Косвенно-сдельная система оплаты труда применяется для оплаты труда части вспомогательных рабочих, которые не заняты непосредственно производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими. К таким рабочим относятся наладчики, ремонтники, транспортные рабочие и некоторые другие. По этой системе размер заработной платы вспомогательных рабочих зависит от выработки у обслуживаемых рабочих-сдельщиков.

При аккордной системе оплаты труда оценивается комплекс различных работ с указанием предельного срока их выполнения.

Эту систему оплаты труда целесообразно применять в условиях срочного выполнения всего комплекса (объёма) работ (аварийные случаи, освоение новой продукции), влияющих на ход производственного процесса других производственных звеньев. Стоимость всей работы определяется исходя из действующих норм и расценки на отдельные элементы работы путём их суммирования. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения задания при качественном выполнении работ. Расчёт осуществляется после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (судостроение, электростанции), то выплачивается аванс за текущий месяц с учётом выполненного объёма работ.

При повременной системе оплаты труда зарплата рассчитывается исходя из оклада. Оклад — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ). Работодатель может установить не месячный оклад, а часовую ставку, что особенно удобно использовать в отношении работников с гибким графиком или совместителей. Особенности расчета заработка при почасовой оплате труда мы рассматривали в .

Рассмотрим пример расчета заработной платы при повременной системе оплаты труда. Работнику установлен оклад в размере 80 000 рублей при пятидневной рабочей неделе. В сентябре работник при норме рабочего времени 22 рабочих дня фактически отработал 20 дней (2 рабочих дня он находился в отпуске за свой счет). Следовательно, его заработная за сентябрь исходя из оклада составит 72 727,27 (80 000 руб. / 22 дня * 20 дней)

Повременно-премиальная система

Повременно-премиальная система оплаты труда предусматривает не только начисление за фактически отработанное время, но и дополнительное вознаграждение (премию) за достижение определенных результатов (к примеру, оперативность и качество труда). Порядок расчета и начисления премий предусматривается