Rzeczowe aktywa poszukiwawcze 1140. Wartości niematerialne i prawne poszukiwawcze

Zgodnie z obowiązującymi normami prawnymi konieczne jest uwzględnienie wszystkich transakcji o charakterze handlowym i gospodarczym w specjalnej rachunkowości.

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Dotyczy to również różnego rodzaju aktywów – w tym niematerialnych i prawnych aktywów poszukiwawczych. Kwestię tę uregulowano w ustawodawstwie obowiązującym w Federacji Rosyjskiej. Jeśli to możliwe, powinieneś wcześniej zapoznać się z najważniejszymi punktami.

W ten sposób możliwe będzie ograniczenie prawdopodobieństwa wystąpienia dużej liczby trudności i innych utrudnień związanych z procesem przeprowadzania kontroli przez organy podatkowe.

Niewłaściwie zarejestrowane wartości niematerialne i prawne będą skutkować karami finansowymi i innymi trudnościami.

Ogólne uwagi

Wartości niematerialne są własnością przedsiębiorstwa, która wyraża się nie jako własność materialna, ale jako własność intelektualna lub inna.

Istnieje wiele różnych rodzajów wartości niematerialnych i prawnych. Dokumenty regulacyjne odzwierciedlają ich pełną listę. Warto wcześniej zapoznać się ze wszystkimi niuansami.

Kwestie, które należy rozważyć z wyprzedzeniem, obejmują:

- co to jest?

- jaka jest ich rola?

- aktualne standardy.

Co to jest?

Dziś w linii 1130 należy wyznaczyć wartości niematerialne i prawne, zgodnie z przepisami prawa. Ale przede wszystkim należy zrozumieć samo pojęcie wartości niematerialnych i prawnych.

Zazwyczaj takie aktywa są obecne w rachunkowości i raportowaniu podatkowym organizacji zajmującej się następującymi działaniami:

- zajmuje się odkrywaniem zasobów;

- prowadzi rozwój.

Zagadnienie to zostało omówione tak szczegółowo, jak to możliwe w. W takim przypadku dystrybucja tego rodzaju aktywów odbywa się przez przedsiębiorstwo samodzielnie, bez udziału zewnętrznego.

Podział odbywa się pomiędzy następującymi rodzajami aktywów:

- niematerialne wyszukiwarki internetowe;

- na inny rodzaj działalności.

Nie powinniśmy również zapominać, że dokonany wybór musi zostać odpowiednio wzmocniony w przedsiębiorstwie.

Jest to niezbędne do prowadzenia prawidłowej ewidencji księgowej i podatkowej. Zagadnienie to zostało szczegółowo omówione w. Pełna lista wartości niematerialnych i prawnych typu wyszukiwania znajduje odzwierciedlenie w tym samym dokumencie.

Jaka jest ich rola

Odzwierciedlenie tego typu aktywów bezpośrednio w księgowości i sprawozdawczości podatkowej pozwala na realizację standardowych zadań.

Należą do nich dzisiaj:

Organizacja bezpośrednio czerpie dość znaczne korzyści z wykorzystania wartości niematerialnych i prawnych typu wyszukiwania. Ponieważ mają na myśli informację lub prawo związane z wydobywaniem przydatnych zasobów.

Co więcej, prawo do produkcji ma często charakter wyłączny. Istnieje również amortyzacja danego rodzaju aktywów.

To pytanie również warto sobie wcześniej uświadomić. W ten sposób można uniknąć pewnych trudności przy sporządzaniu sprawozdań finansowych.

Aktualne standardy

W chwili obecnej istnieje dość duża liczba różnych dokumentów bezpośrednio związanych z uwzględnieniem w raportowaniu wartości niematerialnych i prawnych aktywów poszukiwawczych.

Równie istotnym efektem jest odzwierciedlenie ich deprecjacji. Głównym dokumentem regulacyjnym regulującym tę kwestię jest - reguluje zastosowanie.

PBU 14/2007 zawiera m.in.:

Proces odzwierciedlania informacji o aktywach w sprawozdaniach finansowych musi być również zgodny z dokumentem regulacyjnym. Głównym jest

Ten akt ustawodawczy obejmuje następujące główne sekcje:

Ustawa federalna nr 402-FZ z dnia 6 grudnia 2011 r. obejmuje następujące główne sekcje:

| Lista obiektów odzwierciedlonych w sprawozdaniach finansowych | |

| Wymienia osoby, które mają obowiązek prowadzenia ksiąg rachunkowych | |

| Jak prowadzi się księgowość? | |

| Rozważany jest proces wyboru zasad rachunkowości i cechy każdego rodzaju. | |

| Jakie są podstawowe dokumenty księgowe? | |

| Czym są rejestry księgowe | |

| Jak przeprowadza się inwentaryzację pasywów i aktywów | |

| Procedura pomiaru pieniężnego w tego typu rachunkowości | |

| Jakie są wymagania dotyczące sprawozdawczości finansowej? | |

| Co należy rozumieć przez skład sprawozdania finansowego | |

| Jaki jest okres raportowania i data raportowania | |

| Procedura raportowania dot | |

| Procedura raportowania w trakcie procedury | |

| Kontrola wewnętrzna | |

| Podstawowe zasady związane z regulacją rachunkowości | |

| Wskazano listę dokumentów wymaganych w tym przypadku. |

Należy pamiętać o konieczności przestrzegania standardów dotyczących odzwierciedlenia wartości niematerialnych i prawnych typu search. Ponieważ często przy ich pomocy wdrażane są wszelkiego rodzaju schematy korupcyjne.

Dlatego służba podatkowa przywiązuje do tego możliwie największą wagę podczas przeprowadzania kontroli.

W niektórych przypadkach zatajanie wartości niematerialnych i prawnych skutkuje dość poważnymi konsekwencjami dyscyplinarnymi.

Funkcje wyszukiwania wartości niematerialnych i prawnych

Same niematerialne zasoby wyszukiwania mają wiele funkcji i niuansów. Zdecydowanie powinieneś uporać się z nimi wszystkimi z wyprzedzeniem. To znacznie zmniejszy prawdopodobieństwo popełnienia jakichkolwiek błędów.

Do istotnych zagadnień związanych z tym tematem, których zapoznanie jest bezwzględnie konieczne, zaliczają się:

- Czym są niematerialne zasoby związane z wyszukiwaniem?

- Jak znajdują odzwierciedlenie w rachunkowości?

- wartość w rachunkowości podatkowej.

Co to znaczy?

Na rok 2019 wykaz wartości niematerialnych i prawnych z tytułu poszukiwań obejmuje:

| Wyłączne lub wspólne prawo do wykonania określonego wykazu utworów |

|

| Informacje uzyskane w wyniku prowadzenia pewnego rodzaju pracy wywiadowczej |

|

Należy pamiętać, że rzeczywiste koszty zasobów wyszukiwania muszą obejmować:

- kwoty płacone zgodnie z umowami kontrahenta będącego dostawcą;

- kwoty pobierane od konkretnego wykonawcy za wykonanie określonej ilości pracy na specjalnych zasadach;

- określoną prowizję lub inne wynagrodzenie należne pośrednikowi, który umożliwił zakup wartości niematerialnych i prawnych aktywów poszukiwawczych;

- wszystkie cła bez wyjątku, a także;

- rząd, cła patentowe;

- kwoty zapłaconych podatków, które nie podlegają zwrotowi;

- amortyzacja aktywów obrotowych i trwałych;

- nagrody dla pracowników, którzy bezpośrednio przyczyniają się do powstania określonego rodzaju aktywów.

Istnieje również pewien wykaz kosztów rzeczywistych, które nie są ujęte w wykazie kosztów związanych z kosztami nabycia takich aktywów:

- zwrot opłat podatkowych;

- ogólne wydatki;

- koszty, które powstały w procesie uzyskiwania koncesji lub są bezpośrednio związane z procesem rejestracji aktywów poszukiwawczych.

Zarysowane powyżej punkty pełnią najważniejszą rolę związaną z odzwierciedleniem informacji w rachunkowości i sprawozdawczości podatkowej. Warto pamiętać, że nie ma miejsca na błędy. Może to prowadzić do dość poważnych problemów.

Jak znajdują odzwierciedlenie w rachunkowości?

Warto także wcześniej zapoznać się z tym, jakiego rodzaju jest to konto – niematerialne zasoby wyszukiwania. Do tych celów zawsze wykorzystywana jest linia nr 1130.

Proces refleksji wygląda następująco:

W przypadku odzwierciedlenia amortyzacji w rachunkowości organizacja musi to zrobić począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym powstał obowiązek uwzględnienia.

Zwykle używane są do tego następujące konta:

Należy pamiętać o uwzględnieniu wszystkich rodzajów kosztów poszukiwań. Ujmuje się je jako aktywa trwałe. Ta zasada dotyczy wszystkich używanych zasobów wyszukiwania.

Zanim zaczniesz odzwierciedlać informacje w podatkach i rachunkowości, powinieneś dokładnie zrozumieć wszystkie niuanse.

Znaczenie w rachunkowości podatkowej

Aktywa tego typu uwzględnia się przy obliczaniu podatku z tytułu korzystania z zasobów naturalnych. Istnieje odrębny rozdział Ordynacji podatkowej Federacji Rosyjskiej, który reguluje tę kwestię.

Stawki podatku są ustalone. Istotnym czynnikiem jest rodzaj minerału. Algorytm obliczania stawki znajduje odzwierciedlenie na oficjalnej stronie internetowej Federalnej Służby Podatkowej.

Istnieje dość duża liczba różnych trudności związanych z procesem odzwierciedlania niematerialnych zasobów wyszukiwania.

Ważnym czynnikiem jest polityka rachunkowości wybrana przez samo przedsiębiorstwo. Na tej podstawie obliczana jest podstawa opodatkowania i realizowane są inne działania.

Uwaga!

- W związku z częstymi zmianami przepisów prawnych, czasami informacje dezaktualizują się szybciej, niż jesteśmy w stanie zaktualizować je na stronie internetowej.

- Wszystkie przypadki są bardzo indywidualne i zależą od wielu czynników. Podstawowe informacje nie gwarantują rozwiązania Twoich konkretnych problemów.

TEMAT 3. BILANS PRZEDSIĘBIORSTWA

Pozycje bilansu pokazują stan majątku i pasywów przedsiębiorstwa na dany dzień.

Pozycja bilansowa– odrębny rodzaj środków (majątku) lub źródła (pasywów), wykazywany w bilansie jako odrębna pozycja i wyrażany jako odrębna kwota.

AKTYWA

DZIAŁ I. KAPITAŁ DŁUGOTERMINOWY obejmuje fundusze zróżnicowane pod względem ekonomicznym:

Zasoby materialne

Środki niematerialne

Inwestycje itp.

Połączenie tych środków w ust. 1 wynika z długoterminowego charakteru ich wykorzystania w działalności gospodarczej organizacji oraz przynależności do aktywów najmniej płynnych.

Wartości niematerialne i prawne (linia 1110)– wskazuje wysokość wartości końcowej wartości niematerialnych i prawnych na koniec okresu sprawozdawczego.

Wartość końcowa wartości niematerialnych i prawnych w zależności od przyjętej w polityce rachunkowości procedury rozliczania amortyzacji wartości niematerialnych i prawnych:

lub natychmiast utworzone na koncie 04 „Wartości niematerialne i prawne”;

lub obliczone poprzez odjęcie od stanu na koniec roku na koncie 04 salda na koniec roku na rachunku 05 „Amortyzacja wartości niematerialnych”.

Zgodnie z klauzulą 3 PBU 14/2007 „Rachunkowość wartości niematerialnych” przedmiot zostaje przyjęty do rachunkowości jako składnik wartości niematerialnych i prawnych, jeżeli spełnione są jednocześnie następujące warunki:

1. przedmiot może przynieść organizacji w przyszłości korzyści ekonomiczne, w szczególności jest przeznaczony:

Do stosowania w produkcji wyrobów;

Podczas wykonywania pracy lub świadczenia usług;

Na potrzeby zarządzania organizacją.

2. istnieje prawo do otrzymywania korzyści ekonomicznych, jakie przedmiot ten jest w stanie przynieść w przyszłości, w tym organizacja posiada prawidłowo sporządzone dokumenty potwierdzające istnienie samego dobra oraz prawo tej organizacji do wyniku działalności intelektualnej lub środka indywidualizacji:

Patenty;

Dowód;

Inne dokumenty zabezpieczające;

Umowa w sprawie przeniesienia wyłącznego prawa do wyniku działalności intelektualnej lub środka indywidualizacji;

Dokumenty potwierdzające przeniesienie praw wyłącznych bez umowy;

Muszą także istnieć ograniczenia w dostępie innych osób do takich korzyści ekonomicznych (kontrola nad przedmiotem).

3. możliwość oddzielenia lub oddzielenia (identyfikacji) przedmiotu od innych aktywów;

4. Przedmiot przeznaczony jest do długotrwałego użytkowania tj. okres użytkowania przekraczający 12 miesięcy;

5. organizacja nie zamierza sprzedać majątku w terminie 12 miesięcy;

6. można wiarygodnie określić rzeczywisty (początkowy) koszt przedmiotu;

7. przedmiot nie posiada formy materialnej.

Zgodnie z art. 1225 rozdziału 69 Kodeksu cywilnego rezultatami działalności intelektualnej i równoważnymi środkami indywidualizacji osób prawnych, towarów, robót budowlanych, usług i przedsiębiorstw objętych ochroną prawną (własność intelektualna) są:

Dzieła nauki, literatury i sztuki; programy do komputerów elektronicznych (programy komputerowe); Baza danych; fonogramy; rozpowszechnianie na antenie lub za pośrednictwem telewizji kablowej programów radiowych lub telewizyjnych (nadawanie przez nadawców lub organizacje nadawców kablowych); wynalazki; osiągnięcia hodowlane; nazwy marek; znaki towarowe i znaki usługowe.

Ponadto licencje na korzystanie z oprogramowania (takiego jak programy 1c, programy antywirusowe itp.) nie mają zastosowania do wartości niematerialnych i prawnych.

Zgodnie z paragrafem 16 PBU 14/2007 koszt początkowy/rzeczywisty wartości niematerialnych i prawnych, według którego jest przyjęty do rachunkowości, nie podlega zmianom, z wyjątkiem przypadków przeszacowania i amortyzacji wartości niematerialnych i prawnych.

Organizacja może dokonać ponownej wyceny wartości niematerialnych na koniec okresu sprawozdawczego. Skorzystanie lub zrzeczenie się tego prawa musi zostać sformalizowane w polityce rachunkowości dla celów rachunkowych. Przeszacowania wartości niematerialnych dokonuje się poprzez przeliczenie ich wartości końcowej (klauzula 19 PBU 14/2007).

Kwotę dodatkowej wyceny wartości niematerialnych i prawnych w wyniku przeszacowania zalicza się na kapitał dodatkowy organizacji. Kolejna kwota obniżki w ramach limitów przeszacowania pomniejsza kapitał dodatkowy. Kwotę obniżki zalicza się do wyniku finansowego jako pozostałe koszty. Późniejsze przeszacowanie w granicach kwoty dotychczasowej amortyzacji – do wyniku finansowego w ciężar pozostałych przychodów.

Przez linia 1110 wartość rezydualna wartości niematerialnych i prawnych odzwierciedla się: = saldo debetowe na rachunku 04 „Wartości niematerialne i prawne” (z wyłączeniem wydatków na prace badawczo-rozwojowe) minus saldo kredytowe na rachunku 05 „Amortyzacja wartości niematerialnych i prawnych”

Jeżeli amortyzacja jest obliczana bez użycia konta 05, wówczas wiersz ten odzwierciedla: Saldo debetowe rachunku 04 „Wartości niematerialne i prawne” (z wyłączeniem wydatków na badania i rozwój)

Wyniki badań i rozwoju (linia 1120). Linia ta wskazuje kwotę wydatków na zakończone prace badawczo-rozwojowe i technologiczne (zwane dalej B+R*), nie odpisaną w ciężar wydatków na działalność zwykłą i pozostałych wydatków. *Prace badawcze obejmują prace związane z realizacją działalności naukowej (badawcze), naukowo-technicznej oraz prac eksperymentalnych, określone w ustawie federalnej z dnia 23 sierpnia 1996 r. Nr 127-FZ „O nauce i państwowej polityce naukowo-technicznej”.

Zgodnie z klauzulą 16 PBU 17/02 „Rachunkowość wydatków na prace badawczo-rozwojowe i technologiczne”, jeżeli są istotne, informacje o wydatkach na prace badawczo-rozwojowe są uwzględniane w bilansie dla odrębnej grupy pozycji aktywów (sekcja „Aktywa trwałe ”) .

Wydatki organizacji na prace badawczo-rozwojowe, których wyniki wykorzystywane są na potrzeby produkcyjne lub zarządcze organizacji, rozliczane są osobno na koncie 04 „Wartości niematerialne” zgodnie z planem kont i instrukcją jego stosowania.

Zgodnie z ust. 2 PBU 17/02 w ramach prac B+R uwzględnia się:

Prace B+R, dla których uzyskano wyniki podlegające ochronie prawnej, ale nie zostały sformalizowane w sposób przewidziany przez prawo;

Prace badawczo-rozwojowe, które dały rezultaty niepodlegające ochronie prawnej zgodnie z normami obowiązującego prawodawstwa.

W ramach prac badawczo-rozwojowych konto 04 nie jest brane pod uwagę i nie jest odzwierciedlone w linii 1120:

Niezakończone prace B+R oraz prace B+R, których wyniki uwzględniane są w rachunkowości jako wartości niematerialne i prawne; wydatki organizacji na zagospodarowanie zasobów naturalnych (prowadzenie badań geologicznych podłoża, eksploracja (dodatkowa eksploracja) zagospodarowanych złóż;

Prace przygotowawcze w przemyśle wydobywczym itp.;

Koszty przygotowania i rozwoju produkcji, nowych organizacji, warsztatów, jednostek (koszty rozruchu);

Koszty przygotowania i opanowania produkcji wyrobów nieprzeznaczonych do produkcji seryjnej i masowej;

Koszty związane z doskonaleniem technologii i organizacji produkcji, poprawą jakości produktu, zmianą konstrukcji produktu i innych właściwości eksploatacyjnych realizowanych w procesie produkcyjnym (technologicznym).

Zgodnie z klauzulą 9 PBU 17/02 do wydatków na prace badawczo-rozwojowe zaliczają się wszystkie rzeczywiste wydatki związane z realizacją określonych prac.

Wydatki na badania i rozwój obejmują:

Koszt materiałów i sprzętu oraz usług organizacji zewnętrznych i osób wykorzystywanych przy wykonywaniu określonej pracy;

Koszty wynagrodzeń i innych świadczeń na rzecz pracowników bezpośrednio zaangażowanych w wykonywanie określonej pracy na podstawie umowy o pracę;

Składki na potrzeby społeczne;

Koszt specjalnego sprzętu i wyposażenia specjalnego przeznaczonego do wykorzystania jako obiekty testowe i badawcze;

Amortyzacja środków trwałych i wartości niematerialnych i prawnych wykorzystywanych przy wykonywaniu określonej pracy;

Koszty utrzymania i eksploatacji aparatury badawczej, instalacji i konstrukcji, innych środków trwałych i innego majątku;

Ogólne wydatki służbowe, jeżeli są bezpośrednio związane z realizacją tych prac;

Inne wydatki bezpośrednio związane z realizacją prac badawczo-rozwojowych i technologicznych, w tym koszty badań.

Przez linia 1120 informacja o wydatkach na zakończone prace badawczo-rozwojowe i technologiczne (B+R) odzwierciedlana jest: = saldo debetowe rachunku 04 „Wartości niematerialne i prawne” (rachunek analityczny do rozliczania wydatków na badania i rozwój)

Wiersz 1130 „Wartości niematerialne i prawne poszukiwawcze”

Przez linia 1130 koszty poszukiwania, oceny złóż kopalin i eksploracji zasobów mineralnych w określonym obszarze podglebia odzwierciedlają się: =

saldo debetowe na rachunku 08 „Inwestycje w aktywa trwałe” (rachunek analityczny do rachunkowości osób prawnych) minus

Zsaldo kredytowe dla rachunku 05 „Amortyzacja wartości niematerialnych i prawnych” (rachunki analityczne do rozliczania amortyzacji i utraty wartości aktów prawnych)

Niematerialne zasoby wyszukiwania może znaleźć odzwierciedlenie w rachunkowości organizacji, które ponoszą koszty poszukiwania, oceny złóż kopalin i rozpoznawania zasobów mineralnych w określonym obszarze podglebia (ust. 2 PBU 24/2011).

Organizacje samodzielnie rozdzielają koszty poszukiwań pomiędzy aktywa trwałe (w tym wartości niematerialne i prawne) a wydatki na zwykłą działalność (klauzula 4 PBU 24/2011). Wybór dokonany przez organizację jest ustalony w polityce rachunkowości dla celów księgowych (klauzula 7 PBU 1/2008).

Czym są niematerialne zasoby związane z wyszukiwaniem?

a) prawo do prowadzenia prac związanych z poszukiwaniem, oceną złóż kopalin i (lub) rozpoznawaniem zasobów kopalin, potwierdzone obecnością odpowiedniej licencji;

b) informacje uzyskane w wyniku badań topograficznych, geologicznych i geofizycznych;

c) wyniki wierceń poszukiwawczych;

d) wyniki pobierania próbek;

e) inne informacje geologiczne o podłożu;

f) ocena komercyjnej wykonalności produkcji (pkt 8 PBU 24/2011).

Wartości niematerialne i prawne: dane dla księgowego

- Procedura wypełniania bilansu w formie ogólnej. Przykład

na badania i rozwój). Wiersz 1130 „Wartości niematerialne i prawne poszukiwawcze” = Dt 08 (rachunek analityczny...

- Rachunkowość własności intelektualnej

Zestawienie kosztów wliczanych do kosztu niematerialnych aktywów poszukiwawczych w oparciu o zalecany standard, organizację... Do faktycznych kosztów nabycia (tworzenia) niematerialnych zasobów poszukiwawczych można zaliczyć np.: - koszt licencji. .jednostkę rozliczeniową dla rzeczowych i niematerialnych aktywów poszukiwawczych ustala organizacja w odniesieniu do zasad... 10 miesięcy) - amortyzacja wartości niematerialnych i prawnych aktywów poszukiwawczych została naliczona za okres marzec - grudzień...

- Przekwalifikowanie rzeczowych aktywów poszukiwawczych na wartości niematerialne i prawne

Materialne i stanowiące część niematerialnych zasobów wyszukiwania. Zgodnie z ust.... są przenoszone do środków trwałych, wartości niematerialne i prawne - do wartości niematerialnych i prawnych organizacji... przekwalifikowanie aktywów do poszukiwania - przeniesienie wartości niematerialnej i prawnej do majątku trwałego. W tym... dalej - ILA) lub jako część niematerialnego majątku poszukiwawczego (dalej - ILA). Jednym z... kosztów nabycia (utworzenia) wartości niematerialnych i prawnych aktywów poszukiwawczych są koszty obsługi wierceń...

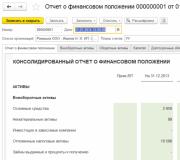

- Na co zwrócić uwagę przygotowując sprawozdanie finansowe za 2013 rok

Saldo konta 08 stanowi subkonto „Wartości niematerialne i prawne poszukiwawcze” i od niego odejmuje się… subkonto „Amortyzacja i utrata wartości niematerialnych aktywów poszukiwawczych”. Podobna sytuacja z linią...

- Zmiany w przepisach dotyczących księgowych od 26.01.2012r

Dzielą się one odpowiednio na materialne i niematerialne. Aktywa poszukiwawcze wyceniane są na podstawie wysokości rzeczywistych kosztów. Ustalono procedurę wyceny materialnych i niematerialnych aktywów poszukiwawczych. Minimalne przesłanki zidentyfikowanej utraty wartości, analiza...

- 12 rekomendacji, które pomogą Ci przejść audyt

... „Rzeczowe aktywa poszukiwawcze” i (lub) „Wartości niematerialne i prawne poszukiwawcze” (klauzula 6 PBU 24/2011 ...). Rekomendacja 11. W bilansie wskaźniki „Niematerialne aktywa poszukiwawcze” i „Rzeczowe aktywa poszukiwawcze” można...

- Na co należy zwrócić szczególną uwagę przygotowując sprawozdanie finansowe za 2012 rok?

Bilans jako aktywa materialne lub niematerialne wyszukaj w sekcji „Aktywa trwałe”. Ten...

- Praktyka Sądu Najwyższego Federacji Rosyjskiej w zakresie sporów podatkowych za czerwiec 2017 r

Podatnik potwierdził komercyjną wykonalność nabytych wartości niematerialnych i prawnych aktywów poszukiwawczych (informacje geologiczne, raport charakterystyki...

- Cel artykułu: przedstawienie kosztów materiałowych związanych z poszukiwaniem, analizą i rozpoznawaniem złóż, analiza minerałów.

- Numer pozycji w bilansie: 1140.

- Numer rachunku zgodnie z planem kont: saldo debetowe subkonta 0,12 minus saldo kredytowe rachunku. (w zakresie amortyzacji i utraty wartości tych obiektów).

Rzeczowe aktywa poszukiwawcze oznaczają aktywa trwałe znajdujące się w bilansie organizacji, które mają formę materialną. Główną cechą tego typu przedmiotów jest przeznaczenie. Zgodnie z obowiązującym ustawodawstwem, uregulowane są koszty ponoszone w związku z wykorzystaniem majątku w procesie poszukiwania, analizowania złóż kopalin, a także rozpoznawania kopalin w określonym obszarze podglebia.

Uwaga od autora! Do tego rodzaju kosztów zalicza się środki trwałe użytkowane przez przedsiębiorstwo w obszarach podziemnych do czasu uzyskania urzędowego dokumentu potwierdzającego komercyjną zasadność wydobycia kopalin z danego złoża, w zależności od wyposażenia technicznego i dostępności zasobów przedsiębiorstwa. Zaliczenie wydatków na poszukiwania do aktywów trwałych spółki następuje co do zasady w przypadku posiadania koncesji na danym obszarze podziemnym, na którym prowadzona jest działalność poszukiwawcza.

Materialne aktywa poszukiwawcze to wyeksploatowane przez spółkę zasoby materialne związane z nabyciem lub utworzeniem obiektów posiadających formę materialną, a mianowicie:

- systemy konstrukcji (na przykład gazociągi itp.);

- sprzęt specjalistyczny (wiertarka, pompy itp.);

- jednostki transportu.

Akceptacja kosztów w księgowości firmy

Spółka samodzielnie decyduje o rodzaju kosztów zaliczanych do aktywów trwałych. Wszystkie pozostałe koszty są odpisywane w rachunkowości jako wydatki na zwykłą działalność.

W rachunkowości rzeczowe aktywa poszukiwawcze są ujmowane w wysokości wszystkich faktycznie poniesionych kosztów ich wytworzenia i wykorzystania w działalności firmy.

Skład faktycznie poniesionych kosztów wchodzących w skład kosztu trwałego aktywa poszukiwawczego:

- koszt towarów i usług dostawców zgodnie z umową;

- koszt prac wykonanych w ramach umów o usługę budowlaną i innych umów;

- wypłata premii kontrahentom pośredniczącym, za pośrednictwem których zakupiono poszukiwany zasób;

- płatność za usługi informacyjne i doradcze;

- zapłata obowiązkowych ceł;

- podatki i cła, których dalszy zwrot nie jest możliwy;

- kwotę naliczonej amortyzacji pozostałych aktywów trwałych spółki wykorzystanych przy tworzeniu nowego aktywa poszukiwawczego;

- wynagrodzenie pracowników zaangażowanych w proces tworzenia składnika majątku;

- wypełnił obowiązki spółki związane z ochroną środowiska, likwidacją budynków i budowli związanych z realizacją działalności poszukiwawczo-rozpoznawczej w podłożu oraz poszukiwaniem kopalin;

- inne koszty poniesione w związku z utworzeniem lub zakupem zasobu wyszukiwania.

Uwaga od autora! Jeżeli przedsiębiorstwo planuje wykorzystać te aktywa trwałe w działalności po zakończeniu prac poszukiwawczych na określonym terenie, aktywa te mogą zostać przeniesione i zaliczone do środków trwałych spółki (Dt01 Kt08.12).

Linia 1140 bilansu zawiera informację o rzeczywistych kosztach utworzenia aktywów, z uwzględnieniem korekt z tytułu aktualizacji wyceny oraz kwoty amortyzacji na dzień 31 grudnia roku sprawozdawczego, poprzedniego i poprzedniego.

Ocena ryzyka utraty wartości

Zdaniem PBU spółka ma obowiązek na każdy dzień sprawozdawczy prowadzić monitoring w celu zidentyfikowania ewentualnych przesłanek utraty wartości aktywów poszukiwawczych. Należy przeanalizować następujące czynniki:

- okres ważności koncesji na poszukiwanie, ocenę złóż i rozpoznawanie zasobów mineralnych (wygaśnięcie w ciągu roku od okresu sprawozdawczego w przypadku braku planów wydania przedłużenia zezwoleń);

- rozbieżność pomiędzy planowanymi kosztami a faktycznymi wydatkami środków na realizację działań w zakresie poszukiwania i analizy złóż oraz eksploracji złóż;

- podjęcie przez spółkę ostatecznej decyzji o zakończeniu prac poszukiwawczo-rozpoznawczych na tym obszarze;

- Prowadzony monitoring wskazuje na brak możliwości pełnego pokrycia kosztów poszukiwania i oceny złóż.

Studium przypadku

Spółka akcyjna zajmująca się poszukiwaniem i zagospodarowaniem złóż ropy naftowej przyciągnęła Solnyshko LLC do wiercenia odwiertu. Koszt prac wyniósł 5 milionów rubli, w tym podatek VAT w wysokości 762,7 tys. Rubli. Analiza danych wykazała, że wydobycie ropy naftowej na tym obszarze było niewłaściwe i odwiert zarzucono.

Transakcje biznesowe w rachunkowości JSC:

- Dt08 Kt60

4,2 miliona rubli - koszt pracy wykonawcy bez VAT.

- Dt19 Kt60

762,7 tysięcy rubli. - VAT naliczony.

- Dt68 Kt19

762,7 tys. Rub. - przyjęcie podatku VAT do odliczenia.

- Dt91.2 Kt08

4,2 miliona rubli. - odpis aktywa poszukiwawczego w związku z niecelowością dalszej działalności wydobywczej ropy naftowej.

Podstawa normatywna

Dane dotyczące zasobów materialnych wydanych podczas poszukiwania i analizy złóż muszą być odzwierciedlone zgodnie z PBU 24/2011, zatwierdzonym rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 6 października 2011 r. Nr 125n.

Wspólne wpisy dotyczące rozliczania rzeczowych aktywów poszukiwawczych

- Utworzenie początkowej ceny księgowej istotnego składnika aktywów poszukiwawczych w rachunkowości.

Dt08.12 Kt60 - płatność dla dostawców.

Dt08.12 Kt70 – Wynagrodzenie pracowników zaangażowanych w proces tworzenia.

Dt08.12 Kt10 – użyte materiały.

Notatka! Można również generować księgowania z kontami 69,02,96 itp.

- Utrata wartości rzeczowego aktywa poszukiwawczego.

Dt91.02 Kt08.12 - rozpoznanie straty.

Dt02 Kt91.1 - korekta naliczonej amortyzacji.

- Przeniesienie istniejącego zaplecza wyszukiwania materiałów do głównego działu wyposażenia.

Dt01 Kt08.12.

- Spisanie poniesionych kosztów z uwagi na bezcelowość ich dalszego wykorzystania w działalności firmy (np. z powodu uszkodzeń).

Wybór najważniejszych dokumentów na życzenie Istotne aktywa poszukiwawcze(regulacyjne akty prawne, formularze, artykuły, konsultacje eksperckie i wiele innych).

Akty regulacyjne: Aktywa związane z poszukiwaniem materiałów

6. Koszty poszukiwań związane przede wszystkim z nabyciem (wytworzeniem) obiektu posiadającego formę materialną zalicza się do rzeczowych aktywów poszukiwawczych. Pozostałe zasoby związane z wyszukiwaniem uznawane są za niematerialne zasoby związane z wyszukiwaniem.

Zarządzenie Rosstatu z dnia 22 listopada 2017 r. N 772

(zmieniony 29 grudnia 2018 r.)

„Po zatwierdzeniu Instrukcji wypełniania federalnych formularzy obserwacji statystycznych N P-1 „Informacje o produkcji i wysyłce towarów i usług”, N P-2 „Informacje o inwestycjach w aktywa niefinansowe”, N P-3 „ Informacja o kondycji finansowej organizacji”, N P-4 „Informacja o liczbie i wynagrodzeniach pracowników”, N P-5 (m) „Podstawowe informacje o działalności organizacji” Linia 39 obejmuje środki trwałe, zarówno w eksploatacji, jak i w trakcie odbudowy, modernizacji, renowacji, konserwacji lub rezerwy, w leasingu, w zarządzie powierniczym, według wartości końcowej (z wyjątkiem środków trwałych, dla których zgodnie z ustaloną procedurą nie obowiązuje amortyzacja jest naładowany). W tej linii organizacje dokonujące zyskownych inwestycji w aktywa materialne udostępniają opłatę za tymczasowe posiadanie i użytkowanie (w tym na podstawie umowy leasingu finansowego, umowy najmu) w celu generowania dochodu, odzwierciedlają wartość rezydualną określonej nieruchomości. Wiersz 39 przedstawia rzeczowe aktywa poszukiwawcze, które ujmowane są jako aktywa trwałe. Do wypełnienia wiersza 39 używane są dane konta 01, 02, 03, 08.