Werk met tijdloon. Soorten beloningssystemen

Hallo! In dit artikel zullen we het hebben over wat de lonen zijn voor op tijd gebaseerde lonen.

Vandaag leer je:

- Wat is een tijdloon?

- In welke soorten is het verdeeld?

- Waarin verschillen tijdsgebaseerde lonen van stukloon?

Wat is een tijdloon?

Elke onderneming kent zijn eigen specifieke beloningsvorm. Dit komt door de specifieke kenmerken van de productie. In het ene bedrijf worden werknemers bijvoorbeeld betaald voor de hoeveelheid producten die ze produceren, en in een ander bedrijf voor de daadwerkelijk gewerkte tijd.

De manager bepaalt zelf welk salaris hij in de productie krijgt. Maar toch wordt deze kwestie gecoördineerd met de vakbondsorganisatie.

Elke werknemer die een baan krijgt, kan vooraf zijn salaris opvragen. Het type en de vorm van maandelijkse betalingen worden voorgeschreven in.

In de Russische Federatie heeft slechts 30% van de ondernemingen op tijd gebaseerde lonen, hoewel dit cijfer bijvoorbeeld in de VS boven de 70% ligt. Laten we nu het concept zelf ontcijferen.

Tijd loon – Dit is een soort salaris waarbij de hoogte van de werknemersbetalingen direct afhankelijk is van de werkelijk gewerkte uren, dagen of maanden. Hierbij wordt rekening gehouden met bijzondere arbeidsomstandigheden en kwalificaties van specialisten.

Simpel gezegd is er sprake van een op tijd gebaseerde vorm van beloning wanneer het loon niet wordt betaald voor de hoeveelheid (volume) van het verrichte werk, maar voor de tijd dat het wordt verricht. Dat wil zeggen dat de uren werk die zijn besteed aan het voltooien van een bepaalde taak worden betaald.

Het salaris wordt berekend op basis van de ingevulde werktijdenstaat. Daar geeft de standaardbewaarder aan hoeveel uren of dagen de werknemer heeft gewerkt.

Waar worden tijdlonen het meest gebruikt?

Tijdlonen worden betaald in bedrijfstakken waar de kwaliteit van het werk, in plaats van de kwantiteit, wordt gewaardeerd. Het is dit soort salaris dat werknemers aanmoedigt om voortdurend hun vaardigheden te verbeteren en te verhogen.

In de volgende gevallen wordt gebruik gemaakt van op tijd gebaseerde lonen:

- Als de werkzaamheden van de medewerker in een bepaald ritme worden geregeld of hij aan de lopende band werkt;

- Als de werkzaamheden onderhoud en reparatie van apparatuur omvatten;

- Als de kwalitatieve indicator van werk hoger wordt gewaardeerd dan de kwantitatieve;

- Wanneer het onmogelijk is om een kwantitatieve indicator van arbeid te bepalen, of deze procedure moeilijk of irrationeel is;

- Wanneer het resultaat van het werk van een werknemer niet de belangrijkste indicator is van zijn werk;

- Als een werknemer met al zijn wensen geen invloed kan uitoefenen op de toename van het volume van de geproduceerde producten, vanwege de lage productiviteit van de apparatuur.

Dit salaris wordt meestal betaald aan accountants, medisch personeel, leraren, advocaten, overheidsfunctionarissen, managers, enz. Het is bijvoorbeeld erg moeilijk en zinloos om te berekenen hoe goed de leraar deze maand heeft gewerkt en hoeveel informatie de studenten hebben geleerd.

Soort tijdsalaris

Er zijn verschillende soorten tijdlonen.

Eenvoudig tijdloon– betaald aan werknemers wier verantwoordelijkheden onder meer het in stand houden van de werking van de productie omvatten. De medewerker heeft op geen enkele wijze invloed op het eindresultaat van het geproduceerde product of de verleende dienst.

De werknemer ontvangt een vast salaris voor de gewerkte tijd in de productie. Op eventuele aanvullende betalingen kan hij echter niet rekenen.

Salarissen kunnen per periode worden berekend. Er kan rekening worden gehouden met uren, dagen of maanden.

Voorbeeld. De werknemer heeft een tarief van 60 roebel/uur, hij heeft 50 uur gewerkt, daarom zal zijn salaris 60 * 50 = 3000 roebel zijn.

Werkt een medewerker een maand (berekent een maandelijkse urennorm) en heeft hij een vast salaris, dan komt zijn salaris overeen met de hoogte van zijn salaris.

Het voordeel van een eenvoudig tijdsgebonden salaris is de stabiliteit ervan, maar het nadeel is het gebrek aan motivatie van de werknemer (iedereen ontvangt hetzelfde salaris, ongeacht de werkresultaten). Een eenvoudig tijdloon is zeer zeldzaam.

Op tijd gebaseerd bonussalaris- dit is wanneer een werknemer naast het salaris aanvullende betalingen ontvangt in de vorm van bonussen voor het voldoen aan bepaalde voorwaarden. Bijvoorbeeld de afwezigheid van werkonderbrekingen, er waren geen noodsituaties toegestaan, het overschrijden van het plan, het vervaardigen van producten zonder gebreken, het besparen van grondstoffen en energiebronnen, enz.

Bij de berekening van dit soort beloningen wordt niet alleen rekening gehouden met kwalitatieve indicatoren, maar ook met kwantitatieve indicatoren.

De voorwaarden voor de betaling van bonussen en hun bedrag zijn vastgelegd in de arbeidsovereenkomst. Bonussen omvatten de volgende betalingen: 13e salaris, aanvullende betalingen voor anciënniteit, vakantiebonussen, enz.

Als volgt berekend:

Basissalaris + Bonus = Tijdsgebonden bonussalaris

Onder het basissalaris wordt verstaan het salaris of tarief vermenigvuldigd met het aantal feitelijk gewerkte uren per maand.

Premiebedrag – dit is een percentage van het basissalaris.

Voorbeeld. De werknemer heeft de standaarduren uitgewerkt en zijn salaris is 10.000 roebel. Voor goed werk heeft hij recht op een bonus van 10%. Wij maken berekeningen:

10.000 + 10.000*0,1 = 11.000 roebel.

Met op tijd gebaseerde bonuslonen is de werknemer geïnteresseerd in het snel en efficiënt voltooien van de taak. Prijzen zijn een geweldige manier om het team te stimuleren en te motiveren.

Op tijd gebaseerde bonus met een specifieke taak– bij ondernemingen waar deze vorm van loon van kracht is, bestaan de maandelijkse betalingen aan werknemers uit betaling voor daadwerkelijk gewerkte uren en aanvullende betalingen (in de vorm van bonussen) voor het voltooien van opgedragen taken.

Dit is een soort tijdsgebonden bonussalaris. Bij dit soort beloningen kan de leidinggevende rekenen op een gegarandeerd resultaat bij het volbrengen van de taak, omdat de hoogte van het salaris van de medewerker hiervan afhankelijk is. En dit is de belangrijkste motivator voor snel en kwalitatief hoogstaand werk.

Stukloon- soms wordt het gemengd genoemd, omdat het stukwerk en op tijd gebaseerde lonen combineert.

Dit salaris wordt meestal ontvangen door mensen wier activiteiten verband houden met handel. Verkopers krijgen bijvoorbeeld, naast de betaling voor het daadwerkelijk aanwezig zijn op de werkplek, rente over de verkochte producten.

Deze voorwaarde interesseert werknemers en zij streven ernaar het verkoopniveau te verhogen.

Vergelijkende kenmerken van tijd- en stukloon

Elke vorm van salaris heeft zijn voor- en nadelen. Het is onmogelijk om ondubbelzinnig te zeggen welke beter en welke slechter is. Elk bedrijf heeft zijn eigen soort salaris.

Niettemin geven we een vergelijkende beschrijving van verschillende soorten beloningen voor werknemers.

| Evaluatiecriteria | Vormen van beloning | |

| Stukloon | Tijd salaris | |

| Waar wordt het gebruikt? | In ondernemingen waar welk product dan ook wordt geproduceerd of waar kwantitatieve indicatoren worden gewaardeerd | In de dienstensector diensten, in het geval van projectopdrachten. Dat wil zeggen, waar de kwaliteit van het uitgevoerde werk wordt gewaardeerd |

| Afhankelijkheid van de lonen van de arbeidsproductiviteit | Het salaris is rechtstreeks afhankelijk van de hoeveelheid uitgevoerd werk. Hoe hoger de arbeidsproductiviteit, hoe meer de werknemer gaat verdienen | Er is geen afhankelijkheid, of deze is indirect. De werknemer ontvangt het hem toekomende salaris, ook als hij op halve capaciteit werkt (tenzij er een bonus wordt verstrekt) |

| Wie profiteert? | Gunstig voor de werkgever, want hij betaalt alleen voor het geproduceerde product | Gunstig voor de werknemer. Hij hoeft het niet te proberen, want hij krijgt toch zijn salaris |

| Salarisstabiliteit | Onstabiel. Als een werknemer (ook om een goede reden) afwezig is op het werk, krijgt hij alsnog geen loon over de gemiste dagen | Stabiel, d.w.z. gegarandeerd |

| Beschikbaarheid van motivatie | Cadeau. Medewerkers streven er altijd naar om meer te doen om een hoger salaris te krijgen | Als er geen bonussen worden verstrekt, heeft de werknemer geen motivatie. Hij krijgt immers gegarandeerd een salaris |

| Kwaliteit van het uitgevoerde werk | Vaak wil kwaliteit de beste zijn, omdat werknemers ernaar streven meer te doen zonder na te denken over de kwaliteit van het uitgevoerde werk | Als een werknemer een bonus ontvangt voor kwaliteitswerk, zal hij zijn best doen om een hoger salaris te krijgen. Dienovereenkomstig zal de kwaliteit van het uitgevoerde werk hoog zijn |

Conclusie

In organisaties waar niet de kwantiteit, maar de kwaliteit van het verrichte werk hoog wordt gewaardeerd, wordt een op tijd gebaseerde loonvorm gebruikt.

Tijdloon is het geld dat een werknemer ontvangt voor de gewerkte uren. Maar het is zeldzaam om iemand te vinden die een ‘kale’ salaris krijgt, zonder bonussen en toelagen. Werkgevers gebruiken bonussen om hun werknemers te stimuleren hun taken beter uit te voeren.

Op dit moment is een dergelijk salaris in ons land niet erg gebruikelijk. Maar dat is het voor nu. Ondernemers geven immers steeds vaker de voorkeur aan tijdsgebonden lonen.

Beloningsvormen: hun kenmerken en voordelen, berekening van de lonen voor elk van hen

Eigenaardigheden van betaling voor werk dat posities en zakenreizen combineert

Kenmerken van de betaling van vakantiegeld en de berekening van ziekteverlof

Beloning van een werknemer (loon) in overeenstemming met de Arbeidswet van de Russische Federatie (hierna de Arbeidswet van de Russische Federatie genoemd) - beloning voor werk afhankelijk van de kwalificaties van de werknemer, complexiteit, kwantiteit, kwaliteit en voorwaarden van het verrichte werk, evenals compensatie (aanvullende betalingen en vergoedingen van compenserende aard, inclusief voor werk in omstandigheden die afwijken van de normale omstandigheden, werk in bijzondere klimatologische omstandigheden en in gebieden die zijn blootgesteld aan radioactieve besmetting, en andere compensatiebetalingen) en stimuleringsbetalingen (aanvullende betalingen en stimuleringsuitkeringen, bonussen en andere stimuleringsbetalingen).

Beloningskwesties worden geregeld door:

- Arbeidswet van de Russische Federatie;

- Federale wet van 14 december 2015 nr. 376-FZ “Betreffende wijzigingen van artikel 1 van de federale wet “Betreffende het minimumloon””;

- Decreet van de regering van de Russische Federatie van 22 juli 2008 nr. 554 “Over het minimumbedrag van de loonsverhoging voor nachtwerk”;

- Decreet van de regering van de Russische Federatie van 24 december 2007 nr. 922 “Over de bijzonderheden van de procedure voor het berekenen van de gemiddelde lonen”;

- Federale wet van 24 november 1995 nr. 181-FZ “Betreffende de sociale bescherming van gehandicapten in de Russische Federatie”;

- Decreet van de regering van de Russische Federatie van 13 oktober 2008 nr. 749 "Over de bijzonderheden van het sturen van werknemers op zakenreizen."

Het bedrag van de lonen voor werknemers wordt bepaald afhankelijk van de functie die wordt bekleed, de categorie van de werknemer, zijn kwalificaties, het type eenheid, het professionele niveau en rekening houdend met de persoonlijke bijdrage van de werknemer aan de vervulling van de toegewezen taken.

Elke onderneming gebruikt haar eigen beloningssysteem, d.w.z. de procedure voor het berekenen van het bedrag aan lonen dat aan werknemers moet worden betaald in overeenstemming met de uitgeoefende functie en de resultaten van het werk, inclusief de hoogte van de tarieftarieven, salarissen (officiële salarissen), aanvullende betalingen en compenserende vergoedingen.

Er zijn twee soorten lonen:

1) basisloon (BW) - loon voor de gewerkte tijd, betaling tegen tarieftarieven, salarissen, bonussen, aanvullende betalingen en toelagen;

2) extra lonen (AS) - betalingen voor onwerkte tijd waarin de arbeidswetgeving voorziet (betaling voor reguliere vakanties, ontslagvergoeding bij ontslag, vergoeding bij verzending op zakenreis, enz.).

Basissalaris

De belangrijkste vorm van beloning is verdeeld in tijdsbasis en stukloon.

Meestal worden bij ondernemingen alle werknemers onderverdeeld in categorieën werknemers, afhankelijk van de aard van het uitgevoerde werk, dat de inhoud van de arbeid vormt:

- beheerders;

- specialisten;

- productiearbeiders;

- hulparbeiders.

Bij het betalen van managers en specialisten wordt in de regel gebruik gemaakt van een op tijd gebaseerde beloningsvorm, terwijl productie- en hulpkrachten op stukloonbasis worden betaald.

Met op tijd gebaseerde lonen Het salaris van een werknemer hangt af van de daadwerkelijk gewerkte tijd en van zijn tarief of officieel salaris, en niet van het aantal uitgevoerde werken. Er zijn twee soorten op tijd gebaseerde lonen: eenvoudige op tijd gebaseerde en op tijd gebaseerde bonussen.

Met een eenvoudige tijdsgebonden vorm van verloning het loon wordt bepaald op basis van een vast officieel salaris (of tarief) en de daadwerkelijk gewerkte tijd volgens de werktijdenstaat.

Voorbeeld 1

Wij berekenen de lonen van medewerkers van Alpha LLC (de beloningsvorm is tijdsgebonden).

Ivanov I.I en Sidorov P.S. werkten een volledige werkmaand, zoals blijkt uit de lettercode “I” in de urenstaat (Tabel 1), en Yakovlev S.A. en Yakushin V.S verlof dat aan werknemers wordt verleend met toestemming van de werkgever.

Volgens de personeelstabel (een regelgevend document dat de structuur en het aantal van de onderneming regelt, met vermelding van het salaris voor elke functie) van Alpha LLC, bedraagt het officiële salaris van een ingenieur van de 1e categorie 40.000 roebel.

Als een ingenieur van de 1e categorie van Alpha LLC een volledige werkmaand heeft gewerkt, ontvangt hij 40.000 roebel. Als hij in deeltijd werkt, wordt zijn salaris bepaald door het vastgestelde maandsalaris te delen door het kalenderaantal dagen van de maand en te vermenigvuldigen met de aantal gewerkte werkdagen:

Salaris Yakovlev V.S = (40.000,00 / 21) × 20 = 38.095,24 roebel.

De lonen van technici worden bepaald op basis van een uur- of dagtarief, waarbij rekening wordt gehouden met de categorie en het aantal gewerkte uren of dagen.

Het uurtarief voor een technicus van de 4e categorie is 110,40 roebel, een technicus van de 6e categorie is 136,99 roebel.

Salaris Sidorov P.S. = 168 uur × 136,99 roebel. = 23.014,32 roebel;

Salaris Yakushin V.S. = 152 uur × 110,40 roebel. = 16.780,80 wrijven.

____________________

Met een tijdbonusvorm van verloning het loon wordt bepaald op basis van een vast ambtelijk salaris (of tarief), de daadwerkelijk gewerkte tijd volgens de urenstaat en de bonuscomponent volgens de bedrijfsregels.

Het bonusreglement voorziet in indicatoren en bonusvoorwaarden, op grond waarvan de werknemer een bonus ontvangt, bijvoorbeeld:

- uitvoering van het productieplan;

- verhoging van de arbeidsproductiviteit;

- het verbeteren van de kwaliteit van vervaardigde producten;

- het beheersen van nieuwe apparatuur en technologie, enz.

Uit de regelgeving over bonussen voor medewerkers van Alpha LLC:

Bonussen worden niet uitbetaald als:

- aan het productieplan is niet voldaan en/of de kwaliteit van de geproduceerde producten voldoet niet aan de norm;

- gedurende de kalendermaand heeft de werknemer de arbeids- en/of productiediscipline en de interne arbeidsregels overtreden;

- de in de arbeidsovereenkomst of functiebeschrijvingen vastgelegde taken zijn niet of niet naar behoren uitgevoerd;

- bevelen, instructies en instructies van de leiding van de eenheid of de organisatie als geheel werden niet opgevolgd etc.

Voorbeeld 2

Laten we de gegevens uit voorbeeld 1 gebruiken en de lonen berekenen van werknemers met een tijdbonusvorm van beloning, rekening houdend met de voorwaarden van de bonusbepaling (er zijn geen boetes):

Salaris Ivanov I.I. = 40.000,00 × 1,2 = 48.000,00 wrijven;

Salaris Yakovlev VS = 38.095,24 × 1,2 = 45.714,29 roebel;

Salaris Sidorov P.S. = 23.014,32 × 1,2 = 27.617,18 roebel;

Salaris Yakushin VS = 16.780,80 × 1,2 = 20.136,96 roebel.

_______________________

Stukloonvorm van beloning gebaseerd op kwantitatieve en kwalitatieve indicatoren van arbeidsresultaten. Het wordt gelijktijdig gebruikt met arbeidsstandaardisatie en het vaststellen van tijdsnormen, productienormen, enz.

Werknemers ontvangen loon afhankelijk van de hoeveelheid geproduceerde producten (uitgevoerd werk of verleende diensten) tegen binnen de onderneming goedgekeurde stuktarieven per eenheid geproduceerde producten (werk of dienst).

De stukloonvorm is onderverdeeld in individueel en collectief.

Individueel omvat het berekenen van de lonen voor elke werknemer voor de hoeveelheid werk die daadwerkelijk is voltooid. Het caoloon is afhankelijk van de hoeveelheid werk die het gehele team (team) verricht.

Daarnaast is de stukloonvorm onderverdeeld in:

- eenvoudig stukwerk;

- stukwerkbonus;

- stukwerk-progressief;

- akkoord

Eenvoudige stukloonvorm (individueel) is gebaseerd op een tariefsysteem dat is gecreëerd op basis van tarieven, het tariefschema en de uniforme tarieven- en kwalificatielijst van werken en beroepen (ETKS).

Tariefschema- dit is een reeks tariefcategorieën van werknemers - indicatoren van kwalificaties en werkniveau. Tarieftarieven drukken in geldvorm het bedrag uit van de beloning voor werknemers met verschillende kwalificaties per arbeidstijdeenheid, afhankelijk van hun kwalificaties, omstandigheden en intensiteit van het werk.

Afhankelijk van de arbeidsomstandigheden kunnen de tarieven stijgen.

Volgens art. 147 van de Arbeidswet van de Russische Federatie bedraagt de minimale loonstijging voor werknemers die werken met schadelijke en (of) gevaarlijke werkomstandigheden 4% van het tarief (salaris) dat is vastgesteld voor verschillende soorten werk met normale arbeidsomstandigheden. De specifieke bedragen van de loonsverhogingen worden vastgesteld door het management van de onderneming.

Voorbeeld 3

Om werknemers bij Alpha LLC te betalen, wordt een zescijferige tariefschaal gebruikt. Voor elk kalenderjaar stelt de onderneming uniforme uurlonen voor werknemers vast, rekening houdend met de loonindexering (Tabel 2).

Tabel 2

Uniforme uurtarieven

|

Indicatoren |

Rang |

|||||

|

Productiemedewerkers die zich bezighouden met reparatiewerkzaamheden aan componenten en samenstellingen (werkplaats) |

||||||

|

Tarieftarieven vanwege afwijkende arbeidsomstandigheden met 4% gestegen |

||||||

|

Tarieftarieven vanwege afwijkende arbeidsomstandigheden met 8% gestegen |

||||||

|

Tarieftarieven stijgen door afwijkende arbeidsomstandigheden met 12% |

||||||

|

Tarieftarieven stijgen vanwege afwijkende arbeidsomstandigheden met 16% |

||||||

|

Tarieftarieven stijgen door afwijkende arbeidsomstandigheden met 24% |

||||||

De tijd wordt voor elk type werk (product of dienst) van een productiebedrijf gestandaardiseerd, in de regel door een standaardisatie-ingenieur en goedgekeurd door het hoofd van de onderneming (tabel 3).

Tabel 3

Tijdnormen voor het uitvoeren van reparatiewerkzaamheden aan eenheid A-001

|

Naam van het werk (werking) |

Specialiteit van de medewerker |

Soort werk |

Tarief, wrijven. |

Tijdstandaarden, persoonsuren |

Salaris, wrijven. |

|

|

Ontvangst van eenheid A-001 uit het magazijn |

kiezer |

|||||

|

reparateur |

||||||

|

Acceptatie van eenheid A-001 voor reparatie en voorbereiding van documentatie |

kiezer |

|||||

|

reparateur |

||||||

|

Demontage-eenheid A-001 |

kiezer |

|||||

|

reparateur |

||||||

|

Was- en waswerkzaamheden van unit A-001 |

||||||

|

Beoordeling van de technische staat van de unit A-001 |

reparateur |

|||||

|

reparateur |

||||||

|

Reparatie van eenheid A-001 |

reparateur |

|||||

|

kiezer |

||||||

|

Schilderen van eenheid A-001 |

||||||

|

Aanvullen en voorbereiden van documentatie |

kiezer |

|||||

|

Montage van eenheid A-001 |

reparateur |

|||||

|

reparateur |

||||||

|

Verpakking en levering aan magazijn |

reparateur |

|||||

|

Totaal |

14 946,64 |

|||||

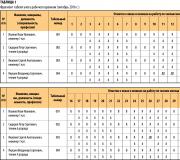

Voor elke werknemer wordt per maand een individueel persoonlijk account, werkkaart, werkorder of ander document uitgegeven door de lokale wet van de onderneming, waarin wordt weergegeven hoeveel en wat voor soort werk hij heeft verricht (Tabel 4).

Tabel 4

Persoonlijk account van reparateur O. I. Abramtsev van de 4e categorie voor oktober 2016.

|

Nee. |

Datum van voltooiing van het werk |

(acceptatie, conditiebeoordeling, montage) |

Soort werk |

Volgens de norm per eenheid. producten |

||

|

gestandaardiseerde tijd |

tarief |

prijs |

||||

|

01.10.2016-03.10.2016 |

reparatie van eenheid A-001 |

|||||

|

01.10.2016-08.10.2016 |

reparatie van eenheid A-017 |

|||||

|

01.10.2016-06.10.2016 |

reparatie van eenheid B-014 |

|||||

|

06.10.2016-08.10.2016 |

reparatie van eenheid S-311 |

|||||

|

03.10.2016-09.10.2016 |

reparatie van eenheid A-018 |

|||||

|

Totaal |

19 125,70 |

|||||

Een reparateur van de 4e categorie kan, in overeenstemming met de door de onderneming goedgekeurde tijdnormen, alleen werkzaamheden uitvoeren na aanvaarding van het apparaat, beoordeling van de technische staat ervan en montage. Voor werkzaamheden van de 4e categorie bedraagt het tarief 110,4 roebel/uur.

Abramtsev O.I. ontvangt 19.125,7 roebel per maand. exclusief toelagen en bonussen, indien van toepassing.

Laten we zijn individuele output, dat wil zeggen de arbeidsproductiviteit, definiëren als het verschil tussen de gestandaardiseerde tijd en de werkelijke tijd.

De werkelijke tijd wordt bepaald door de gewerkte uren van de maand (168 uur), de genormaliseerde tijd wordt bepaald door het persoonlijke account (173,24 uur). De ontwikkeling van tijdnormen voor Abramtseva O.I. is dus 5,24 uur, of 103%.

_______________________

Eenvoudige stukloonvorm (collectief) Net als bij individueel werk is het belangrijkste verschil dat werknemers in teams zijn verenigd om het werk efficiënter uit te voeren, terwijl de hoeveelheid werk en de lonen over het hele team worden verdeeld.

Voorbeeld 4

De tijdsnormen voor verrichte werkzaamheden en de door Alpha LLC goedgekeurde uniforme uurtarieven zijn voor individuele en collectieve beloningsvormen gelijk.

Er wordt ook een persoonlijk account (of ander document) uitgegeven, alleen ziet het er iets anders uit: het wordt niet voor één medewerker uitgegeven, maar voor het hele team als geheel, ongeacht wie welk werk heeft uitgevoerd (tabel 5).

Tabel 5

Persoonlijk verslag van brigade A over oktober 2016.

|

Nee. |

Datum van voltooiing van het werk |

Korte omschrijving van de werkzaamheden (bediening) |

Aantal in bedrijf gestelde eenheden, stuks. |

Soort werk |

Volgens de norm per eenheid. producten |

|

|

gestandaardiseerde tijd |

prijs |

|||||

|

01.10.2016-03.10.2016 |

reparatie van eenheid A-001 |

|||||

|

01.10.2016-08.10.2016 |

reparatie van eenheid A-017 |

|||||

|

01.10.2016-06.10.2016 |

reparatie van eenheid B-014 |

|||||

|

06.10.2016-08.10.2016 |

reparatie van eenheid S-311 |

|||||

|

03.10.2016-09.10.2016 |

reparatie van eenheid A-018 |

|||||

|

07.10.2016-10.10.2016 |

reparatie van eenheid A-019 |

|||||

|

09.10.2016-15.10.2016 |

reparatie van eenheid A-020 |

|||||

|

10.10.2016-16.10.2016 |

reparatie van eenheid N-521 |

|||||

|

14.10.2016-16.10.2016 |

reparatie van eenheid S-317 |

|||||

|

15.10.2016-17.10.2016 |

reparatie van eenheid S-318 |

|||||

|

10.10.2016-17.10.2016 |

reparatie van eenheid S-319 |

|||||

|

20.10.2016-31.10.2016 |

reparatie van eenheid A-004 |

|||||

|

17.10.2016-24.10.2016 |

reparatie van eenheid A-005 |

|||||

|

21.10.2016-27.10.2016 |

reparatie van eenheid A-006 |

|||||

|

22.10.2016-31.10.2016 |

reparatie van eenheid A-021 |

|||||

|

24.10.2016-31.10.2016 |

reparatie van eenheid A-022 |

|||||

|

27.10.2016-31.10.2016 |

reparatie van eenheid A-023 |

|||||

|

28.10.2016-31.10.2016 |

reparatie van eenheid B-039 |

|||||

|

Totaal |

129 478,06 |

|||||

Zoals we kunnen zien, “verdiende” het team 129.478,06 roebel. Dit bedrag moet onder de teamleden worden verdeeld. Er zijn twee belangrijke manieren:

1) elke werknemer “neemt” van het totale inkomen wat hem toekomt op basis van zijn rang en daadwerkelijk gewerkte tijd, en de rest wordt gelijkelijk verdeeld;

2) de arbeidsparticipatiecoëfficiënt (LFC) wordt toegepast - een indicator om rekening te houden met de persoonlijke bijdrage van elke werknemer. De mate van deelname van elke medewerker wordt bepaald door de brigaderaad; het besluit wordt genomen bij meerderheid (minimaal 2/3 van de totale samenstelling) van de brigadeleden en vastgelegd in de notulen van de brigaderaadsvergadering.

Op basis van het persoonlijke verhaal van het team wordt een loonverdelingsblad opgesteld (Tabel 6).

Tabel 6

Loonblad voor werknemers van team A voor oktober 2016.

|

Nee. |

Volledige naam |

Beroep |

Afvoer |

Uurtarief, wrijven. |

Werkelijk gewerkte tijd, h |

Salaris volgens tarief, wrijven. |

Berekende waarde rekening houdend met KTU |

Stukwinst, wrijven. |

Totaal salaris, wrijven. |

||

|

Tsvetaeva S.A. |

kiezer |

||||||||||

|

Sidorov A.S. |

reparateur |

||||||||||

|

Naumov A.N. |

reparateur |

||||||||||

|

Smirnov A.V. |

reparateur |

||||||||||

|

Egorov N.V. |

|||||||||||

|

Ivanov I.A. |

|||||||||||

|

Totaal voor de brigade |

99 896,88 |

99 896,88 |

29 581,18 |

129 478,06 |

|||||||

De totale stukwerkinkomsten voor het team bedragen RUB 29.581,18. (129.478,06 - 99.896,88 roebel) - dit is het saldo dat moet worden verdeeld. Om dit te doen, moet u stap voor stap berekenen:

1) loon volgens het tarief - het product van de daadwerkelijk gewerkte tijd door het uurtarief van de overeenkomstige categorie. Dit is wat de werknemer zonder uitzondering ontvangt, aangezien hij de uren heeft gewerkt die op de werktijdenstaat staan vermeld;

2) de berekende waarde rekening houdend met de KTU - we vermenigvuldigen het salaris volgens het tarief met de KTU. De uiteindelijke waarde voor verdere berekening is RUB 111.864,94. (totaal voor groep 9);

3) Verdelingscoëfficiënt van het stukloon (K rsp):

K rsp = ∑SP / ∑RV,

waarbij ∑SP het bedrag aan stukwerkinkomsten is, wrijven.

∑РВ - het bedrag van de berekende waarde, rekening houdend met de KTU, wrijven.

De RSP voor de hele brigade bedraagt 0,26444 (RUB 29.581,18 / RUB 111.864,94);

4) en verdeel vervolgens het stukloon, rekening houdend met de KTU, door de berekende waarde (kolom 9) te vermenigvuldigen met de verdelingscoëfficiënt van het stukloon.

Totaal voor gr. 10 "Stukwerk" - 29.581,18 roebel, wat overeenkomt met het verschil tussen het salaris volgens het tarief en de betaling voor het daadwerkelijk uitgevoerde werk.

Zo werkten teamleden bestaande uit 6 personen 936 manuren per kalendermaand, maar voltooiden ze het werk voor 1165,52 manuren. De productie van de bemanning bedroeg 229,52 uur, oftewel 124%.

_________________________

Met stukwerkbonusvorm van verloning Het stukloon wordt bepaald zoals bij een eenvoudig stukwerkformulier en het bonusbestanddeel wordt bepaald volgens het bonusreglement.

Voorbeeld 5

Bij Alpha LLC worden bonussen berekend ter hoogte van 20% van het vastgestelde salaris (tarieftarief).

Bij een stukloonbonusvorm ontvangen medewerkers, rekening houdend met de voorwaarden van de bonusbepaling en de afwezigheid van boetes, de volgende verdiensten:

Salaris van Abramtseva O.I. = 19.125,70 × 1,2 = 22.950,84 roebel;

Salaris van Tsvetaeva SA = 22.343,09 × 1,2 = 26.811,71 roebel;

Salaris Sidorov A.S. = 22.343,09 × 1,2 = 26.811,71 roebel;

Salaris Naumov A.N = 24.039,34 × 1,2 = 28.847,21 roebel;

Salaris Smirnov A.V. = 25.641,97 × 1,2 = 30.770,36 roebel;

Salaris Egorov N.V. = 12.767,48 × 1,2 = 15.320,98 roebel;

Salaris Ivanov I.A = 22.343,09 × 1,2 = 26.811,71 roebel.

________________________

Als de organisatie gebruik maakt van stukwerk-progressieve vorm van beloning, dan wordt een bepaalde arbeidsstandaard betaald tegen een vast tarief, en alles wat boven de norm ligt, wordt tegen een hoger tarief betaald om werknemers te motiveren de arbeidsproductiviteit te verhogen.

Voorbeeld 6

De vorm van beloning voor het werk van reparateur Abramtseva O.I. van de 4e categorie is individueel stukwerk. De norm is 168 uur, het tarief is 110,4 roebel/uur. Het tarief gedurende de standaardtijd is 120,7 roebel/uur.

ZP Abramtseva O.I. = 168 × 110,40 + 5,24 × 120,70 = 19.179,67 roebel.

_______________________

Met forfaitaire betaling het volledige bedrag van de beloning wordt betaald bij het bereiken van een doel (meestal gespecificeerd in het contract). Tot nu toe wordt een bepaald bedrag betaald dat niet lager is dan het bestaansminimum.

Het minimumloon (minimumloon) voor een volledig gewerkte maand wordt op wetgevingsniveau vastgesteld.

Onder het basisloon vallen ook deeltijdlonen (zowel op tijdbasis als op stukloon).

Bij combinatie gaat het erom dat één medewerker tijdens zijn werkdag niet alleen zijn werkzaamheden uitvoert, maar bijvoorbeeld ook een afwezige medewerker. In dit geval geeft de volgorde van het hoofd van de onderneming de periode van combinatie en de details van de beloning aan, meestal wordt een percentage van het officiële salaris van de afwezige werknemer vastgesteld;

Voorbeeld 7

Het officiële salaris van I. I. Ivanov is 40.000 roebel.

Bovendien verrichtte hij de hele maand parttime werk voor P.S. Ignatov, wiens officiële salaris 35.000 roebel bedroeg.

Volgens het bevel en de aanvullende overeenkomst bij de arbeidsovereenkomst van Ivanov II bedraagt het percentage van de aanvullende betaling 25% van het officiële salaris van P.S.

Zo is de beloning van Ivanov I.I. zal zijn:

Salaris Ivanov I.I = 40.000 + 35.000 × 0,25 = 48.750,00 wrijven.

___________________

Extra salaris

Bijkomend salaris bedraagt:

1. Uitbetaling van vakantiebijslagen (jaarlijks betaald verlof, educatief verlof, enz.).

Het jaarlijkse basisbetaalde verlof volgens de Arbeidswet van de Russische Federatie bedraagt 28 kalenderdagen. In sommige gevallen waarin de wet voorziet, hebben werknemers recht op extra betaald verlof.

- wanneer de werknemer een baan heeft gekregen (zijn kalenderjaar wordt gerekend vanaf de datum van indiensttreding);

- het bedrag van de betalingen minus reiskosten, ziekenhuisbetalingen, financiële bijstand, enz.;

- de periode van de geplande vakantie van de werknemer.

Voorbeeld 8

Amosov I.S. (fatsoenlijk salaris - 40 duizend roebel) werkte precies de helft van de maand en is van plan de resterende helft (14 kalenderdagen) op vakantie te nemen.

De werknemer heeft volledig gewerkt voor het kalenderjaar van 10/01/2015 tot en met 31/09/2016. Gedurende deze periode werd hem 550 duizend roebel gecrediteerd. minus betalingen die geen verband houden met onze berekening in overeenstemming met regeringsdecreet nr. 922 van 24 december 2007.

Laten we het aantal dagen in het oorspronkelijke jaar bepalen: vermenigvuldig 12 kalendermaanden met 29,3 (het gemiddelde aantal dagen in een maand) - we krijgen 351,6 dagen.

Vervolgens berekenen we het gemiddelde inkomen per dag door het bedrag aan werknemersbetalingen voor het jaar te delen door het aantal dagen:

550.000 / 351,6 = 1564,28 roebel.

Laten we nu de betalingen voor vakantie (14 kalenderdagen) berekenen:

1564,28 × 14 = 21.899,92 roebel.

Zo ontvangt de werknemer over oktober 2016, rekening houdend met het vakantiegeld:

20.000 + 21.899,92 = 41.899,92 roebel.

__________________

2. Betalingen van kinderopvangtoeslagen.

3. Betalingen aan de werknemer voor onvolledig gebruikte vakantiedagen in geval van zijn ontslag - compensatie voor alle ongebruikte of resterende vakantiedagen.

4. Vergoedingen voor het uitvoeren van een maatschappelijk nuttige of overheidstaak.

5. Betaling door de onderneming voor huisvesting aan haar werknemers.

6 Eenmalige bonussen voor anciënniteit, anciënniteit of andere indicatoren waarin de cao voorziet.

7. Betaling van ziekteverlof.

Het bedrijf betaalt de werknemer alleen de eerste drie dagen van ziekteverlof, de overige dagen worden gecompenseerd door het Sociaal Verzekeringsfonds (SIF). Bij het berekenen van het ziekteverlof, vergelijkbaar met vakantiegeld, is het noodzakelijk om het gemiddelde salaris te berekenen. Houd er rekening mee dat het uitkeringspercentage varieert afhankelijk van de anciënniteit van de werknemer:

- minder dan 5 jaar - uitbetaling vindt plaats ter hoogte van 60% van het gemiddelde salaris;

- van 5 tot 8 jaar - 80% van het gemiddelde salaris;

- langer dan 8 jaar - 100% van het gemiddelde salaris.

Let op!

Veteranen van de Grote Patriottische Oorlog, werknemers die een arbeidsongeval hebben opgelopen, gehandicapten, vrouwen met zwangerschaps- of kinderzorgverlof en enkele andere categorieën werknemers, ongeacht hun diensttijd, ontvangen 100% ziekteverlofcompensatie.

8. Betaling van de reiskosten en de dienstreis zelf.

Hier is het heel duidelijk noodzakelijk om onderscheid te maken tussen twee concepten: “reiskosten” en “arbeidskosten”. De eerste groep omvat reiskosten naar de plaats van zakenreis, dagelijkse kosten, kosten van levensonderhoud (hotel, hotel, enz.) en andere kosten (telefonie, internet en andere kosten waarin de wet- en regelgeving van de onderneming voorziet). Wij zullen deze groep niet overwegen.

Arbeidskosten tijdens een zakenreis vereisen een gemiddelde betaling voor elke verblijfsdag tijdens een zakenreis in overeenstemming met Regeringsbesluit nr. 922.

Volgens de voorschriften betreffende de bijzonderheden van het sturen van werknemers op zakenreizen, goedgekeurd bij besluit van de regering van de Russische Federatie van 13 oktober 2008 nr. 749 (zoals gewijzigd op 29 juli 2015), is het gemiddelde inkomen voor de periode waarin de werknemer op zakenreis is en voor de reisdagen, inclusief tijdens een gedwongen tussenstop, wordt behouden voor alle werkdagen volgens het schema dat is vastgesteld door de uitzendende organisatie.

Voorbeeld 9

Werknemer Amosov I.S. (officieel salaris - 40 duizend roebel) werd gedurende 3 werkdagen op zakenreis gestuurd.

We kennen het gemiddelde dagloon op basis van ziekteverlof: 1.564,28 roebel.

Voor een zakenreis ontvangt de werknemer dus 4.692,84 roebel.

In oktober 2016 waren er 21 werkdagen, waarvan 3 dagen de werknemer op zakenreis was, en de overige 18 dagen op de werkplek op de locatie van de onderneming.

Het salaris van de werknemer over oktober bedraagt:

(40.000/21) × 18 + 4692,84 = 38.978,55 roebel.

_________________

In gevallen waarin de gemiddelde vergoeding voor een zakenreis lager is dan het officiële salaris (tarieftarief) van de werknemer, kan het hoofd van de onderneming het verschil aan de werknemer betalen, als dit is bepaald door de cao of de regelgeving inzake zakenreizen of andere lokale handelingen van de onderneming. In dit geval ontvangt Amosov I.S. zoals voorzien in het personeelsrooster van het bedrijf.

Conclusies

Uit een verscheidenheid aan beloningsvormen kiest elke onderneming de optimale voor zichzelf of gebruikt verschillende vormen in combinatie voor verschillende categorieën werknemers.

Als het werk van een medewerker niet kwantitatief kan worden bepaald, is het zeker de moeite waard om een tijdsgebaseerde of tijdsgebaseerde bonusvorm van beloning te gebruiken (bijvoorbeeld voor managers, het gehele administratieve en leidinggevende apparaat en specialisten).

De stukloonvorm wordt alleen toegepast in gevallen waarin kwantitatieve kenmerken kunnen worden vastgesteld. In dit geval is de werknemer gemotiveerd: hoe meer hij doet, hoe meer hij zal ontvangen (meestal toegepast op basisproductiearbeiders).

De bonuscomponent in welke vorm van beloning dan ook is uitsluitend bedoeld om werknemers te motiveren. Het al dan niet toepassen ervan hangt rechtstreeks af van de financiële mogelijkheden van de onderneming.

A. N. Dubonosova,

Adjunct-directeur Economie en Financiën

Een tijdsgebonden beloningssysteem is een vorm waarbij het salaris van een werknemer wordt berekend op basis van een salaris- of tarieftarief, waarbij rekening wordt gehouden met de werkelijk gewerkte tijd.

Salaris is het vastgestelde beloningsbedrag voor het verrichten van arbeidstaken, opgebouwd over een volledig gewerkte maand.

Een dag- of uurtarief is een vast bedrag dat per gewerkte dag of uur wordt betaald.

Gebruiksgebieden

In de regel wordt bij het vaststellen van de lonen voor leidinggevend personeel, kantoorpersoneel en werknemers die de hoofdproductie van afdelingen bedienen, een op tijd gebaseerde beloningsvorm gebruikt. Maar dit is geen volledige lijst van toepassingsgebieden van PSOT.

Deze manier van afrekenen met personeel wordt juist gebruikt in die activiteitengebieden die gericht zijn op de kwaliteit van het uitgevoerde werk, en niet op de kwantiteit van de geproduceerde producten of verleende diensten. Deze benadering van het arbeidsbeloningssysteem moedigt werknemers aan om zich voortdurend te verbeteren, hun kwalificatieniveau te verhogen en systematisch educatieve cursussen en trainingen te volgen. Hoe hoger het kennisniveau, hoe meer inkomsten.

PSOT wordt voornamelijk gebruikt in de volgende activiteitengebieden:

- Het werk van een specialist wordt gereguleerd door een bepaald ritme of cyclus.

- De werkzaamheden worden uitgevoerd aan productietransportlijnen.

- Activiteiten voor reparatie en onderhoud van apparatuur, machines, eenheden.

- Dit soort werk waarbij kwaliteit belangrijker is dan de hoeveelheid werk die wordt verricht.

- Het soort en de werkgebieden waarin het onmogelijk is om de kwantitatieve factor van het uitgevoerde werk te bepalen of de implementatie van deze procedure irrationeel is, is moeilijk.

- Een soort werk waarvan het resultaat niet de belangrijkste indicator is van zijn werkactiviteit.

PSOT wordt bijvoorbeeld opgericht in relatie tot medisch personeel, leraren en onderwijzend personeel, accountants en personeelsfunctionarissen. In de meeste gevallen wordt ook het salaris van staats- en gemeenteambtenaren volgens dit regime bepaald.

In eenvoudige bewoordingen is het vrij moeilijk om de kwaliteit van het werk van een accountant of personeelsfunctionaris in de rapportagemaand te berekenen. Niemand zal immers tellen hoeveel orders voor de organisatie zijn voorbereid, hoeveel rapporten er zijn opgesteld, hoeveel documenten er zijn opgesteld en hoeveel transacties er in de boekhouding zijn vastgelegd. Bovendien is het irrationeel om de kwaliteit van de uitgevoerde operaties te beoordelen. Dit zal ongelooflijk veel tijd vergen. Bovendien blijkt dat als er in de rapportagemaand minder van dezelfde bestellingen waren, de inkomsten lager zouden moeten zijn.

Tijdsgebonden lonen: registratie van arbeidsverhoudingen

Bij indiensttreding moeten de voorwaarden voor de opbouw en uitbetaling van de beloning worden vastgelegd. Ze worden voorgeschreven in de arbeidsovereenkomst, opgesteld in twee exemplaren. In de arbeidsovereenkomst moeten de hoogte van het salaris of tarief, de toelagen en bonussen worden vastgelegd.

Als er gebruik wordt gemaakt van een op tijd gebaseerd loonsysteem, mag het loonbedrag voor een volledig gewerkte maand niet lager zijn dan het vastgestelde minimumloon. Het federale minimumloon bedraagt vanaf 1 januari 2019 11.280 roebel.

Als er in het onderwerp van de Federatie waarin het bedrijf actief is een regionaal minimumloon is vastgesteld, dan is het noodzakelijk om daarop te focussen bij het vaststellen van de minimumbeloning voor een werknemer. In St. Petersburg werd in de Regionale Overeenkomst inzake minimumlonen van 28 november 2018 nr. 332/18-C bijvoorbeeld de minimumvergoeding voor het verrichten van arbeidstaken in een volledig gewerkte maand vastgesteld op een bedrag van 18.000 roebel, terwijl het tarief (salaris) van een werknemer is 1- de eerste categorie mag niet minder zijn dan 13.500 roebel, wat aanzienlijk hoger is dan de federale waarde.

Tijdsgebonden beloningsvorm: variëteiten

Een tijdsgebonden uitkering is niet altijd een uitkering op basis van alleen een vast salaris. De volgende variëteiten worden onderscheiden:

- eenvoudig tijdgebaseerd;

- tijdbonus.

In eenvoudige vorm zijn de op tijd gebaseerde lonen afhankelijk van het vastgestelde tarief (salaris) en van de daadwerkelijk gewerkte tijd. Het is rationeel om een dergelijk betalingsregime in te voeren met betrekking tot specialisten wier werk niet op het eindresultaat gericht is. Bovendien wordt PSOT in eenvoudige vorm voornamelijk vastgesteld met betrekking tot werknemers wier werk gericht is op het in stand houden van de hoofdproductie.

Als er voor een werknemer een eenvoudige PSOT wordt vastgesteld, moet u niet rekenen op extra soorten extra betalingen. Er worden bijvoorbeeld geen bonussen of aanmoedigingspremies verstrekt.

Met een eenvoudige PSOT is er een eenvoudige en begrijpelijke afhankelijkheid van de werkelijk gewerkte tijd en de norm van het algemene werkschema. Zo kan een werknemer die de volledige arbeidstijd heeft gewerkt, rekenen op een volledig salaris. En omdat een specialist slechts een deel van de vastgestelde norm heeft gewerkt, kan hij slechts een evenredig deel van het officiële salaris claimen.

Een soortgelijke berekeningsprocedure wordt voorzien als er voor de werknemer een tarief wordt vastgesteld, en dagelijks of per uur doet er niet toe. Het aantal gewerkte dagen of uren wordt berekend en vervolgens wordt het resultaat vermenigvuldigd met het goedgekeurde tarief. Dit is het onderscheidende kenmerk.

Het belangrijkste voordeel van een eenvoudige PSOT is de stabiliteit. Dat wil zeggen, de werknemer heeft er vertrouwen in dat hij zijn salaris zal ontvangen, ongeacht de kwaliteit van het werk. Maar deze berekeningsmodus heeft een aanzienlijk nadeel. De ingehuurde specialist mist iedere motivatie. In eenvoudige woorden: u kunt zorgeloos werken en geen actieve actie ondernemen - het salaris zal hetzelfde zijn.

Om de motivatie en interesse van werknemers in het werk te vergroten, voegt de werkgever een bonusopslag toe aan het salaris of tarief. Deze aanpak vormt een apart type PSOT.

Bonustijdlonen zijn de berekening van de beloning op basis van het tarief, evenals een bonus die is vastgesteld als een percentage van het officiële salaris. De hoogte van de bonus wordt vastgelegd in het bonusreglement, de cao van de organisatie of het besluit van de leidinggevende. Soms wordt deze procedure voor het berekenen van de beloning stuktijdloon genoemd. Dit is niet helemaal juist, aangezien het stukwerksysteem uitgaat van een salaris dat afhankelijk is van het resultaat van het werk, en niet van de hoeveelheid gewerkte tijd.

Op tijd gebaseerde lonen: voorbeelden

De werknemer krijgt een salaris van 30.000 roebel. Hij heeft een standaardschema van een vijfdaagse werkweek met een werkdag van acht uur. In mei 2018 werkte de werknemer 15 dagen. Volgens het schema - 20 werkdagen. Laten we het te betalen salaris bepalen:

Laten we de voorwaarden van voorbeeld 1 gebruiken met de wijziging dat de werknemer geen salaris krijgt, maar een dagtarief van 1.500 roebel.

Laten we een voorwaarde toevoegen. Naast het salarisgedeelte kreeg de werknemer in opdracht van de manager een bonus voor mei van 10% van het salaris.

Stukwerk en tijdsgebonden beloningsvormen

In tegenstelling tot het systeem dat we overwegen, voorzien stukloonlonen in de betaling van een beloning voor het eindresultaat van het werk:

- productie van een bepaald aantal producten;

- aantal uitgevoerde operaties;

- hoeveelheid werk behaald.

Bij deze vorm van loonadministratie is de werknemer geïnteresseerd in het produceren van een groter volume aan eindproducten, zodat de werkgever niet hoeft te analyseren hoe effectief de werktijd wordt gebruikt. In de regel wordt deze vorm van loonadministratie gebruikt om de beloning voor werknemers van de hoofdproductie te berekenen.

Belangrijkste verschillen

Laten we de significante verschillen tussen de twee beloningssystemen bepalen:

|

Evaluatiecriterium |

Stukwerk SOT |

Op tijd gebaseerde COT |

|---|---|---|

|

Toepassingsgebied |

Activiteitengebieden waarin de hoeveelheid geproduceerde producten, de omvang van het uitgevoerde werk of de geleverde diensten hoger worden gewaardeerd dan kwaliteitsindicatoren. |

Soorten werkzaamheden die gericht zijn op de kwaliteit van de verrichte werkzaamheden, of werkzaamheden gericht op het borgen en in stand houden van het productieproces. |

|

De invloed van de arbeidsproductiviteit op het inkomen |

Heeft directe gevolgen voor de lonen. Simpel gezegd: hoe meer een werknemer voltooit, produceert of doet, hoe groter de beloning voor arbeid. |

De arbeidsproductiviteit heeft geen effect op de lonen. Het bedrag van de betalingen is alleen afhankelijk van de gewerkte tijd. De werkgever kan echter voor bepaalde indicatoren bonusbetalingen verstrekken. |

|

Wie profiteert ervan? |

In grotere mate is dit gunstig voor de werkgever, aangezien alleen het resultaat wordt betaald: vervaardigde producten, geleverde diensten, verrichte werkzaamheden. Dit betalingsregime is echter ook gunstig voor de werknemer zelf, omdat het hem ertoe aanzet meer te werken om een fatsoenlijk salaris te ontvangen. |

Het grotere voordeel van PSOT wordt bepaald in het voordeel van ingehuurde specialisten. De kwaliteit van het werk doet er immers niet toe. De werknemer ontvangt zijn salaris ongeacht de wijze waarop hij heeft gewerkt en of hij überhaupt heeft gewerkt of alleen op de werkplek aanwezig was. Voor de werkgever is dit betalingsregime uiteraard niet rendabel. Er zijn echter typen beroepen waarop andere SOT’s niet van toepassing zijn. |

|

Stabiliteit van de inkomsten |

In beide gevallen kunnen de inkomsten niet stabiel en gegarandeerd worden genoemd. Omdat er in beide gevallen een directe afhankelijkheid van iets is. De lonen onder SSOT zijn bijvoorbeeld afhankelijk van de hoeveelheid geproduceerde producten. En bij PSOT is het direct afhankelijk van de gewerkte tijd. En als een specialist gedurende de gehele factureringsperiode afwezig was op de werkplek, ongeacht de reden, dan is er geen salaris, omdat hij niet heeft gewerkt en er niets is om hem te betalen. |

|

|

Beschikbaarheid van motivatie van medewerkers |

Er is sprake van motivatie omdat de werknemer er direct belang bij heeft meer werk te doen om zo een hoger salaris te ontvangen. |

Als de regelgeving niet voorziet in bonusbetalingen, is de specialist volkomen ongemotiveerd om efficiënt te werken. |

|

Kwaliteit van het werk |

In beide gevallen laat de kwaliteit veel te wensen over. Bij stukwerk is de werknemer geïnteresseerd om meer te doen; daarom gaan bepaalde kwaliteitsindicatoren verloren. Terwijl er, zoals bij PSOT, helemaal geen afhankelijkheid van kwaliteit is. Uiteraard kan de werkgever aanvullende bonusbetalingen vaststellen voor de kwaliteit van het werk. |

|

Op tijd gebaseerd is een vorm van beloning waarbij de inkomsten van de werknemer worden opgebouwd tegen het vastgestelde tarief of salaris voor de werkelijk gewerkte tijd. Het inkomen van de werknemer wordt bepaald door het uur- of dagtarief van zijn categorie te vermenigvuldigen met het aantal uren of door hem gewerkte dagen. De verdiensten van andere categorieën werknemers worden als volgt bepaald: als deze werknemers alle werkdagen van de maand hebben gewerkt, dan is hun uitbetaling het voor hen vastgestelde salaris; als ze niet het volledige aantal werkdagen hebben gewerkt, wordt hun inkomen bepaald door het vastgestelde tarief te delen door het aantal werkdagen en het resultaat te vermenigvuldigen met het aantal werkdagen dat ten laste van de onderneming is betaald.

De tijdsgebonden beloningsvorm wordt vooral toegepast als:

De kosten voor het bepalen van de geplande hoeveelheid en het verantwoorden van de geproduceerde hoeveelheid zijn relatief hoog;

Het kwantitatieve resultaat van de arbeid wordt al bepaald door de voortgang van het werkproces (bijvoorbeeld werken aan een lopende band met een bepaald bewegingsritme);

Het kwantitatieve resultaat van arbeid is niet meetbaar en niet doorslaggevend (bijvoorbeeld activiteiten op het gebied van management);

De kwaliteit van het werk is belangrijker dan de kwantiteit ervan (bijvoorbeeld het werk van een podiumaansteker);

Het werk is gevaarlijk (bijvoorbeeld het werk van een brandweerman);

Het werk is heterogeen van aard (bijvoorbeeld het werk van een secretaresse-typist);

De werklast is onregelmatig (bijvoorbeeld werk als universitair docent).

Bij het hanteren van tijdslonen moet aan een aantal eisen (voorwaarden) worden voldaan. De meest voorkomende zijn:

Strikte boekhouding en controle over de daadwerkelijk gewerkte tijd van elke medewerker;

Correcte toewijzing van loonschalen of salarissen aan tijdwerkers in strikte overeenstemming met hun kwalificaties en rekening houdend met de werkelijke complexiteit van het werk dat ze uitvoeren, evenals de toewijzing van officiële salarissen aan specialisten en werknemers in overeenstemming met de feitelijk uitgevoerde taken of officiële taken en rekening houdend met de persoonlijke zakelijke kwaliteiten van iedere medewerker;

Ontwikkeling en correcte toepassing van redelijke servicenormen, gestandaardiseerde taken en personeelsbezettingsnormen voor elke categorie werknemers, met uitsluiting van de variërende mate van werklast en, dientengevolge, variërende niveaus van arbeidskosten gedurende de werkdag;

Optimale werkorganisatie op elke werkplek, waardoor een efficiënt gebruik van de werktijd wordt gegarandeerd.

De tijdsgebaseerde beloningsvorm kent twee varianten (systemen):

Eenvoudig op tijd gebaseerd;

Op tijd gebaseerde bonus.

Eenvoudig op tijd gebaseerd - volgens dit systeem worden de inkomsten van de werknemer opgebouwd tegen het toegewezen tarief of salaris voor de daadwerkelijk gewerkte tijd.

Een eenvoudig, op tijd gebaseerd systeem betaalt het werk van sommige uitzendkrachten, maar ook van managers, specialisten en werknemers.

Volgens de methode voor het berekenen van de lonen is dit systeem verdeeld in drie typen:

Per uur;

Dagelijks;

Maandelijks.

Bij betaling op uurbasis wordt het loon berekend op basis van het uurtarief dat overeenkomt met de categorie van de werknemer en het feitelijk aantal door hem gewerkte uren tijdens de facturatieperiode volgens de formule:

Zpov = PM* PM (1)

Zpov - salaris;

Tch - uurtarief;

HF - het werkelijke aantal door werknemers gewerkte uren tijdens de factureringsperiode.

Voor daglonen worden de lonen berekend op basis van het dagtarief en het daadwerkelijk aantal gewerkte dagen (ploegendiensten) met behulp van de formule:

Zpov = Td* Vf (2)

Zpov - salaris;

Тд - dagtarief;

Vf - feitelijk aantal gewerkte dagen (ploegendiensten).

Bij maandelijkse betaling wordt het loon berekend op basis van vaste maandsalarissen (tarieven), het aantal werkdagen waarin het werkrooster voor een bepaalde maand voorziet, en het aantal werkdagen dat de werknemer daadwerkelijk in een bepaalde maand heeft gewerkt. Bovendien, als een werknemer alle werkdagen volgens het schema in een bepaalde maand volledig heeft gewerkt, zal zijn inkomen niet per maand veranderen, afhankelijk van het verschillende aantal werkdagen in de kalenderperiode volgens de formule:

Zpov = Tm / Vr* Vf (3)

Zpov - salaris;

Тм - vast maandsalaris (tarief);

Вр - werkschema voor een bepaalde maand;

Vf - het werkelijke aantal gewerkte dagen in een bepaalde maand.

Om de stimulerende waarde van beloningen te vergroten, wordt vaak een eenvoudig tijdsgebaseerd systeem gebruikt in combinatie met bonussen voor werknemers om hun prestaties te verbeteren.

Op tijd gebaseerde bonus - volgens dit systeem wordt een bonus voor specifieke prestaties op het werk volgens vooraf vastgestelde indicatoren opgenomen in het loon van de werknemer, naast het tarief (salaris, tarief) voor de werkelijk gewerkte tijd.

STUKLOON.

De voorwaarden die voorzien in de wenselijkheid van het gebruik van stukloon zijn de volgende:

1) de aanwezigheid van kwantitatieve indicatoren van output of werk die de arbeidskosten van de werknemer correct weerspiegelen;

2) de werknemer heeft een reële kans om de productie of het werkvolume te verhogen tegen de gevestigde norm in reële technische en organisatorische productieomstandigheden;

3) de noodzaak om de groei van de productproductie te stimuleren, het werkvolume te vergroten of het aantal werknemers te verminderen door intensivering van de arbeid;

4) de mogelijkheid en economische haalbaarheid van het ontwikkelen van arbeidsnormen en het registreren van de productie;

5) de afwezigheid van een negatief effect van stukwerkbetaling op het kwaliteitsniveau van producten (werk), de mate van naleving van technologische regimes en veiligheidseisen, het rationeel gebruik van grondstoffen, voorraden en energie.

De stukloonvorm is onderverdeeld in de volgende systemen:

Direct stukwerk;

Stukbonus;

Stuk-progressief;

Indirect stukwerk;

Akkoord.

Het directe stukloonsysteem is het eenvoudigste, omdat de omvang van het inkomen van een arbeider in directe verhouding staat tot zijn productie.

Het stukloonsysteem voorziet in de betaling aan de werknemer, naast het stukloon berekend op basis van prijzen, van een bonus voor het behalen van vastgestelde individuele of collectieve kwantitatieve en (of) kwalitatieve indicatoren. De bonusvoorziening omvat doorgaans twee of drie bonusindicatoren, waarvan er één fundamenteel is en de kwantitatieve vervulling van de vastgestelde productienorm kenmerkt, en de andere aanvullend zijn, rekening houdend met de kwalitatieve kant van arbeid.

Het progressieve stukloonsysteem voorziet in de berekening van het loon van een arbeider binnen de grenzen van het voldoen aan de productienormen tegen directe stuklonen, en bij productie boven de oorspronkelijke normen tegen verhoogde tarieven. De stuktarieven worden dus gedifferentieerd afhankelijk van het bereikte niveau van naleving van de normen.

De grens voor het voldoen aan de productienormen, waarboven werk tegen hogere tarieven wordt betaald, wordt in de regel vastgesteld op het niveau van de daadwerkelijke naleving van de normen gedurende de afgelopen drie maanden, maar niet lager dan de huidige normen. De omvang van de stijging van de stuktarieven, afhankelijk van het niveau van voltooiing van de initiële basis, wordt in elk specifiek geval op een sociale schaal bepaald, waarvan de belangrijkste indicatoren het aantal stadia van verandering in stuktarieven en de mate van verandering zijn. hun stijging.

De omvang van de initiële basis is afhankelijk van de kwaliteit van de standaardisatie en de feitelijke mate van naleving van de standaarden. In de regel wordt de initiële basis vastgesteld op het niveau van de gemiddelde naleving van de normen gedurende de afgelopen drie maanden, voorafgaand aan de introductie van een progressief stukloonsysteem.

Bij een progressief loonsysteem op basis van stukloon vertraagt de groei van de lonen van werknemers de groei van hun arbeidsproductiviteit. Deze omstandigheid sluit de mogelijkheid van massaal en permanent gebruik van dit systeem uit. Het wordt meestal voor een beperkte tijd geïntroduceerd in beperkte productiegebieden, voor een beperkt aantal werkzaamheden, waar er om de een of andere reden een ongunstige situatie is bij de implementatie van het plan.

Het indirecte stukloonsysteem wordt gebruikt om de arbeid te betalen van bepaalde hulparbeiders die niet direct betrokken zijn bij de productie, maar door hun activiteiten een aanzienlijke invloed hebben op de resultaten van het werk van de belangrijkste arbeiders die zij bedienen. Tot deze werknemers behoren onder meer monteurs, reparateurs, transportarbeiders en enkele anderen. Volgens dit systeem zijn de lonen van hulparbeiders afhankelijk van de productie van de stukarbeiders die zij bedienen.

Met een forfaitair beloningssysteem wordt een complex van verschillende werken beoordeeld, met vermelding van de deadline voor voltooiing ervan.

Het is raadzaam om dit beloningssysteem te gebruiken in omstandigheden van dringende voltooiing van het gehele complex (volume) van het werk (noodgevallen, ontwikkeling van nieuwe producten) die de voortgang van het productieproces van andere productie-eenheden beïnvloeden. De kosten van al het werk worden bepaald op basis van de huidige normen en prijzen voor individuele werkelementen door ze op te tellen. Voor bepaalde groepen werknemers wordt een forfaitaire betaling ingevoerd om hun materiële belang bij het verhogen van de arbeidsproductiviteit en het verkorten van de doorlooptijd van het werk te versterken. Er worden bonussen geïntroduceerd om de tijd die nodig is om een taak te voltooien te verminderen en tegelijkertijd kwalitatief hoogstaand werk uit te voeren. De berekening wordt uitgevoerd nadat alle werkzaamheden zijn voltooid. Als de voltooiing van een stuktaak veel tijd in beslag neemt (scheepsbouw, energiecentrales), wordt een voorschot betaald voor de lopende maand, rekening houdend met het volume van het voltooide werk.

Bij een tijdsgebonden loonsysteem wordt het loon berekend op basis van het salaris. Salaris is een vast beloningsbedrag voor een werknemer voor de uitvoering van arbeids(officiële) taken van een bepaalde complexiteit gedurende een kalendermaand, exclusief compensatie, incentives en sociale betalingen (artikel 129 van de Arbeidswet van de Russische Federatie). De werkgever kan geen maandsalaris, maar een uurtarief vaststellen, wat vooral handig is voor werknemers met een flexibel rooster of deeltijdwerkers. We hebben de kenmerken van het berekenen van de inkomsten voor uurlonen besproken in.

Laten we eens kijken naar een voorbeeld van het berekenen van lonen met behulp van een op tijd gebaseerd loonsysteem. De werknemer krijgt een salaris van 80.000 roebel voor een vijfdaagse werkweek. In september heeft de werknemer, met een standaardwerktijd van 22 werkdagen, feitelijk 20 dagen gewerkt (hij was 2 werkdagen op eigen kosten op vakantie). Daarom zal zijn salaris voor september op basis van zijn salaris 72.727,27 bedragen (RUB 80.000 / 22 dagen * 20 dagen)

Tijdbonussysteem

Het op tijd gebaseerde beloningssysteem voorziet niet alleen in een opbouw van de daadwerkelijk gewerkte tijd, maar ook in een aanvullende beloning (bonus) voor het behalen van bepaalde resultaten (bijvoorbeeld efficiëntie en kwaliteit van het werk). De procedure voor het berekenen en opbouwen van bonussen wordt beschreven