Regelgevende regulering van de boekhouding. Regelgevende documenten voor de boekhouding Regelgevende documenten voor de boekhouding

Regelgevend systeem de boekhouding in de Russische Federatie bestaat uit documenten vier niveaus :

1. Eerste level ¾ wetten, presidentiële decreten, regeringsresoluties. Het belangrijkste document dat boekhoudkundige kwesties regelt, is de federale wet “Over de boekhouding” van 21 november 1969 nr. 129 (zoals gewijzigd door de federale wet van 23 juli 1998 nr. 123). Deze wet definieert de doelstellingen van de boekhouding, de hoofdtaken, de regulering van de boekhouding, de organisatie ervan, de basisvereisten voor de boekhouding, boekhoudkundige documentatie en registratie, boekhoudkundige rapportage en aansprakelijkheid voor overtredingen van de wetgeving van de Russische Federatie.

2. Tweede verdieping ¾ regelgeving (standaarden) inzake boekhouding. Boekhoudvoorschriften (standaarden) bevatten de basisregels voor de methodologie en organisatie van de boekhouding voor de afzonderlijke secties. Ze regelen algemene en specifieke kwesties met betrekking tot de constructie van de boekhouding en de vorming van het boekhoudbeleid. Door het gebruik van standaarden kunt u fouten in de boekhouding voorkomen en de kwaliteit ervan verbeteren.

3. Derde niveau ¾ richtlijnen, instructies, aanbevelingen, etc. Deze documenten zijn ontwikkeld als aanvulling op de boekhoudnormen.

4. Vierde niveau ¾ boekhoudbeleid van organisaties. Interne regelgevingsdocumenten bepalen de details van de boekhouding in een organisatie. Op basis van federale wetgevingshandelingen en boekhoudregels, rekening houdend met methodologische aanbevelingen, richtlijnen en instructies, ontwikkelen organisaties onafhankelijk interne regelgevingsdocumenten die hun boekhoudbeleid weerspiegelen.

In overeenstemming met de federale wet "Betreffende boekhouding", Regelgeving inzake boekhouding in de Russische Federatie, Regelgeving inzake boekhouding "Boekhoudbeleid van de organisatie", boekhoudbeleid - dit is een reeks specifieke methoden, boekhoudnormen en de organisatie van de boekhouddienst, aangegeven door de onderneming, gebaseerd op algemeen aanvaarde regels en kenmerken van haar activiteiten.

Geaccepteerd organisatie grondslagen voor financiële verslaggeving zijn onderworpen aan registratie in de vorm van relevante organisatorische en administratieve documentatie (orders, instructies etc.) van de organisatie.

Beheersmethoden boekhouding, gekozen door de organisatie bij het formuleren van het grondslagen voor financiële verslaggeving, toepassen vanaf 1 januari van het jaar volgend op het jaar van goedkeuring van het betreffende document. Bovendien worden ze gebruikt door alle afdelingen van de organisatie, ongeacht hun locatie.

Nieuw opgerichte organisatie stelt het geselecteerde boekhoudbeleid op vóór de eerste publicatie van de jaarrekening, maar uiterlijk 90 dagen na de datum van staatsregistratie.

Het boekhoudbeleid van de organisatie wordt gevormd de hoofdaccountant en goedgekeurd door het hoofd van de organisatie.

Waarin zijn goedgekeurd:

1) een werkend rekeningschema, dat synthetische en analytische rekeningen bevat die nodig zijn voor het bijhouden van boekhoudkundige gegevens in overeenstemming met de vereisten van tijdigheid en volledigheid van boekhouding en rapportage;

2) vormen van primaire boekhouddocumenten die worden gebruikt om feiten van economische activiteit te documenteren, waarvoor geen vormen van primaire boekhouddocumenten zijn verstrekt, evenals formulieren voor interne boekhoudrapportage;

3) methoden voor het beoordelen van activa en passiva;

4) de procedure voor het inventariseren van de activa en passiva van de organisatie;

5) regels voor de documentstroom en technologie voor het verwerken van boekhoudkundige informatie;

6) de procedure voor het toezicht op de bedrijfsvoering;

7) andere beslissingen die nodig zijn voor het organiseren van de boekhouding.

Bij het formuleren van een grondslag voor financiële verslaggeving moet een organisatie dit openbaar maken boekhoudkundige methoden , Hoe:

ü afschrijvingsmethoden voor vaste activa en immateriële activa;

ü beoordeling van voorraden, goederen, onderhanden werk, eindproducten, werken, diensten;

ü en andere methoden.

Door de organisatie aangenomen grondslagen voor financiële verslaggeving moet een jaar in acht worden genomen.

Wijziging in het boekhoudbeleid kan in de volgende gevallen worden gedaan:

1) veranderingen in de wetgeving van de Russische Federatie of regelgeving op het gebied van boekhouding;

2) de ontwikkeling door de organisatie van nieuwe boekhoudmethoden;

3) een aanzienlijke verandering in de bedrijfsomstandigheden, die verband kan houden met reorganisatie, verandering van eigenaar, verandering in soorten activiteiten.

Wijzigingen in de grondslagen voor financiële verslaggeving moeten worden gerechtvaardigd en gedocumenteerd met de juiste documentatie. De wijziging moet worden ingevoerd vanaf 1 januari van het jaar volgend op het jaar van goedkeuring door het relevante document.

Wijzigingen in de grondslagen voor financiële verslaggeving die een aanzienlijke impact hebben gehad of waarschijnlijk zullen hebben op de financiële positie, kasstromen of financiële prestaties van de organisatie, moeten in de jaarrekening worden vermeld. Informatie daarover moet de reden voor veranderingen in het grondslagen voor financiële verslaggeving omvatten, evenals een inschatting van de gevolgen van veranderingen op monetair vlak.

Het boekhoudbeleid van een organisatie is het belangrijkste document dat de boekhoud- en belastingprocedures regelt.

In het boekhoudbeleid van de organisatie De volgende richtingen worden weerspiegeld:

I. Boekhoudmethodologie:

1) methode voor het bepalen van de inkomsten uit de verkoop van producten voor belastingdoeleinden: door betaling of door verzending;

2) methoden voor het beoordelen van vaste activa en immateriële activa;

3) voorwaarden en methoden voor het berekenen van de afschrijving voor bepaalde groepen vaste activa en immateriële activa;

4) methoden voor het beoordelen van voorraden (materialen, goederen, eindproducten);

5) beoordeling van onderhanden werk;

6) de procedure voor de boekhouding en verdeling van algemene bedrijfskosten;

7) reserves voor toekomstige uitgaven en betalingen;

8) winstverdeling of niet-uitkering, enz.

II. Boekhoudtechnieken:

1) ontwikkeling van een werkend rekeningschema;

2) bepaling van de boekhoudvorm;

3) vaststelling van de meldprocedure;

4) het vaststellen van de timing en procedure voor het uitvoeren van inventarisaties, enz.

III. Organisatie van de boekhouddienst:

1) rechten en plichten van de hoofdaccountant;

2) de procedure voor interactie tussen de boekhoudafdeling en andere afdelingen van de organisatie;

3) organisatiestructuur, samenstelling en ondergeschiktheid van medewerkers en boekhoudafdelingen.

Bibliografie:

1. Federale wet “boekhouding”.

2. Boekhoudvoorschriften “Boekhoudingsbeleid van organisaties”.

3. Rekeningschema voor financiële en economische activiteiten van organisaties.

4. Astakhov V.P. Boekhoudkundige theorie. Rostov z/d, 2001.

5. Babaev Yu.A. Boekhoudkundige theorie. M., 2002.

6. Bakaev A.S. Jaarrekeningen van de organisatie. M., 2001.

7. Bezrukikh P.S. Boekhouding. M., 2002.

8. Kashaev A.N., Ostrovsky O.M. Over de principes van boekhouden. M., 2001.

9. Kiryanova Z.V. Boekhoudkundige theorie. M., 2001.

10. Kozlova EP Boekhouding. M., 2001.

11. Kondrakov N.P. Boekhouding. M., 2002.

12. Needles B., Anderson H., Caldwell D. Beginselen van boekhouding. M., 1999.

13. Rusaleva L.A. Boekhoudkundige theorie. Rostov z/d, 2001.

14. Paliy VF, Sokolov Ya.V. Boekhoudkundige theorie. M., 2001.

15. Sokolov Ya.V. Boekhoudtheorie: noodzaak en kenmerken. M., 2001.

16. Verklarend woordenboek van een accountant. M., 1999.

17. Hendriksen E.S., Van Breda M.D. Boekhoudkundige theorie. M., 2000.

De belangrijkste regelgevende documenten die momenteel de procedure voor het opstellen en presenteren van financiële overzichten in Rusland regelen, zijn:

Federale wet “Betreffende boekhouding” van 21 november 1996. nr. 129-FZ Hoofdstuk 3 Artikel 13-16;

Regelgeving inzake boekhouding en rapportage in de Russische Federatie, goedgekeurd bij besluit van het ministerie van Financiën op 29 juli 1998. nr. 34n;

PBU 4/99 “Boekhoudkundige verklaringen van een organisatie”, goedgekeurd bij besluit van het Ministerie van Financiën van 07/06/1999. Nr. 43n;

Beschikking van het Ministerie van Financiën van 22 juli 2003 nr. 67n “Over de formulieren van de jaarrekening van een organisatie”;

Beschikking van het Ministerie van Financiën van 22 juli 2003 nr. 67n “Instructies over de reikwijdte van financiële verslaggevingsformulieren” en “Instructies over de procedure voor het opmaken en indienen van jaarrekeningen”;

Bestel over het boekhoudbeleid van de organisatie.

Boekhoudkundige verklaringen moeten aan de volgende eisen voldoen: betrouwbaarheid, integriteit, tijdigheid, eenvoud, controleerbaarheid, vergelijkbaarheid, zuinigheid, naleving van strikt vastgelegde registratieprocedures en publiciteit.

Betrouwbaarheid is niet alleen gebaseerd op boekhoudkundige informatie, maar ook op andere soorten boekhouding, voornamelijk statistische boekhouding. Schending van deze aanpak maakt het onmogelijk om een businessplan op te stellen, evenals operationeel vastgoedbeheer op verschillende niveaus van economische activiteit. Deze voorwaarde vereist vergelijkbaarheid van de rapportage en de geplande indicatoren. Om de vergelijkbaarheid van boekhoudgegevens te garanderen, moeten er vanaf het begin van het boekjaar wijzigingen in het boekhoudbeleid worden doorgevoerd. De betrouwbaarheid van financiële overzichten wordt vergroot door de integriteit ervan, d.w.z. het moet indicatoren bevatten van de financiële en economische activiteiten van zowel de onderneming zelf als haar filialen, vertegenwoordigingskantoren en andere structurele eenheden, inclusief die welke zijn toegewezen aan onafhankelijke balansen.

Dankzij de integriteit of volledigheid van de rapportage kunt u beter geïnformeerde managementbeslissingen nemen. Voor dit doel moeten synthetische en analytische boekhoudgegevens worden bevestigd door de resultaten van de inventarisatie en de conclusie van een onafhankelijke auditorganisatie.

Tijdigheid houdt in dat relevante financiële overzichten binnen de voorgeschreven termijn op de juiste adressen worden ingediend. Organisaties zijn, ongeacht hun organisatorische en juridische eigendomsvormen (met uitzondering van budgettaire), verplicht om binnen 30 dagen na het einde van het afgelopen kwartaal hun financiële overzichten in te dienen. Jaarlijkse financiële overzichten worden ingediend binnen 90 dagen na het einde van het jaar, tenzij anders bepaald door de wetgeving van de Russische Federatie. Het moet worden goedgekeurd op de manier die is vastgelegd in de samenstellende documenten van de eigenaar. Meldingen die in strijd met de gestelde termijnen worden ingediend, verliezen hun betekenis.

De eenvoud van boekhoudrapportage ligt in de vereenvoudiging en toegankelijkheid ervan. De overgang van de boekhouding naar internationale standaarden draagt objectief bij aan de implementatie van deze eis.

De verifieerbaarheid van de rapportage veronderstelt de mogelijkheid om de daarin gepresenteerde informatie op elk moment te bevestigen. Indirect veronderstelt deze voorwaarde de neutraliteit van de daarin gepresenteerde informatie.

Vergelijkbaarheid houdt in dat over verschillende tijdsperioden dezelfde indicatoren worden gebruikt om verschillen en trends te identificeren.

Kosteneffectiviteit wordt bereikt door unificatie en standaardisatie van relevante rapportageformulieren en reductie van individuele indicatoren zonder de kwaliteit van rapportagegegevens in gevaar te brengen. Dit geldt vooral voor indicatoren met een referentie- en informatief karakter.

Registratie is de volgende vereiste voor jaarrekeningen. Het betekent dat de compilatie van pariteit, evenals de boekhouding van eigendommen, passiva en zakelijke transacties, wordt uitgevoerd in het Russisch, in de valuta van de Russische Federatie - in roebels. De rapportage wordt ondertekend door het hoofd van de organisatie en de boekhoudkundig specialist (hoofdaccountant etc.).

De publiciteit van jaarrekeningen wordt verzorgd door organisaties waarvan de lijst wordt geregeld door de huidige wetgeving. Deze omvatten open naamloze vennootschappen, krediet- en verzekeringsorganisaties, beurzen, investerings- en andere fondsen die zijn gecreëerd uit particuliere, publieke en overheidsbronnen. Publiciteit omvat het publiceren van jaarrekeningen in de media die toegankelijk zijn voor de gebruikers ervan, of het verspreiden ervan in relevante publicaties (brochures, boekjes en andere publicaties), en het overbrengen ervan naar overheidsinstanties voor de statistiek op de plaats van registratie, zodat deze aan geïnteresseerde gebruikers kunnen worden verstrekt. De jaarrekening moet uiterlijk op 1 juni van het jaar volgend op het verslagjaar worden gepubliceerd. Interne boekhoudkundige rapporten zijn niet onderworpen aan publicatie, omdat ze als handelsgeheim worden geclassificeerd. Er wordt voorzien in strafrechtelijke aansprakelijkheid voor de illegale ontvangst en openbaarmaking van informatie die een bedrijfsgeheim vormt.

Financiële verslaggeving in Rusland en in de wereld van vandaag

International Financial Reporting Standards (IFRS; IFRS) zijn een reeks documenten (standaarden en interpretaties) die de regels regelen voor het opstellen van financiële overzichten die externe gebruikers nodig hebben om economische beslissingen over de onderneming te nemen.

Anders dan sommige nationale verslaggevingsregels zijn IFRS standaarden die gebaseerd zijn op principes en niet op rigide regels. Het doel is dat opstellers in elke praktische situatie de geest van de beginselen kunnen volgen, in plaats van te proberen mazen in duidelijk geschreven regels te vinden die basisbepalingen zouden omzeilen. Onder de principes: het beginsel van opbouw (basis op transactiebasis), het beginsel van continuïteit van de activiteit (going concern), voorzichtigheid (voorzichtigheid), relevantie (relevantie) en een aantal andere.

Internationale standaarden voor financiële verslaggeving zijn in verschillende Europese landen als verplicht aangenomen. In de meeste Europese landen zijn bedrijven waarvan de effecten op de beurs worden verhandeld verplicht om jaarrekeningen op te stellen in overeenstemming met IFRS.

Rusland heeft een programma voor boekhoudhervorming aangenomen en implementeert dit in overeenstemming met de IFRS. Met name sinds 2005 zijn alle kredietorganisaties (banken) verplicht rapporten op te stellen in overeenstemming met de IFRS-standaarden.

De National Financial Reporting Standards Board (NFRS Foundation) werkt sinds juni 2006 aan het opstellen van een reeks nationale financiële rapportagestandaarden (NFRS).

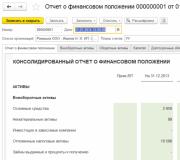

In juli 2010 werd federale wet nr. 208-FZ “Betreffende de geconsolideerde jaarrekening” aangenomen, volgens welke IFRS verplicht is voor geconsolideerde rapportage door alle maatschappelijk belangrijke bedrijven. Geconsolideerde jaarrekeningen in overeenstemming met IFRS moeten worden gepubliceerd door:

Kredietorganisaties;

Verzekeringsorganisaties;

Andere organisaties waarvan de effecten zijn toegelaten tot de handel op beurzen en (of) andere organisatoren van handel op de effectenmarkt.

In 2011 zijn de voorschriften inzake de erkenning van IFRS en hun uitleg voor toepassing op het grondgebied van de Russische Federatie aangenomen (Resolutie van de regering van de Russische Federatie van 25 februari 2011 nr. 107). De verwachting is dat elk IFRS-document afzonderlijk zal worden onderzocht op toepasbaarheid in Rusland. Het besluit over de inwerkingtreding van het IFRS-document zal worden genomen door het Ministerie van Financiën. Rusland zal de RAS (Russische Accounting Standards) echter niet volledig opgeven. IFRS zal worden gebruikt voor geconsolideerde rapportering, en federale standaarden voor rapportering van rechtspersonen.

In 2011 zijn de eerste 63 standaarden en interpretaties erkend als toepasbaar in de Russische Federatie. Geconsolideerde financiële overzichten moeten worden verstrekt door organisaties die vallen onder wet nr. 208-FZ, te beginnen met de rapportage voor 2012.

Op 25 november 2011 keurde het ministerie van Financiën besluit nr. 160n over de introductie van IFRS in de Russische Federatie goed.

Alle PBU's voor de boekhouding voor 2019 in de activiteiten van economische entiteiten moeten worden toegepast, tenzij anders bepaald door een specifieke rechtsbron. Welke PBU’s dit jaar van kracht zijn en welke de komende jaren worden verwacht, vertellen wij u in ons artikel.

Boekhoudnormen worden over het algemeen uitgegeven door het Ministerie van Financiën van de Russische Federatie, en voor kredietorganisaties door de Bank of Russia. Alle organisaties moeten voldoen aan de normen die zijn vastgesteld door de PBU, tenzij uitzonderingen uitdrukkelijk worden vermeld in een bepaalde bepaling. In paragraaf 3 van PBU 8/2010 staat bijvoorbeeld dat de regels die zijn vastgelegd in de relevante bron mogelijk niet worden toegepast door organisaties die vereenvoudigde boekhoudsystemen gebruiken. Hieronder vallen met name kleine bedrijven, non-profitorganisaties en andere entiteiten (informatie van het Ministerie van Financiën d.d. 29 juni 2016 nr. PZ-3/2016).

In 2017 worden in de Russische Federatie 24 verschillende boekhoudnormen toegepast, waarin boekhoudregels worden gedefinieerd. Laten we ze eens nader bekijken.

Lijst met PBU's op het gebied van boekhouding in 2017

De boekhoudregels die in 2017 in de Russische Federatie werden toegepast, worden weergegeven in de volgende lijst:

- PBU 7/98 - stelt de procedure vast voor het weergeven van gebeurtenissen na de rapportagedatum in de boekhouding;

- PBU 4/99 - legt de methodologische basis vast voor de financiële rapportage van juridische entiteiten;

- PBU 9/99 - stelt de procedure vast voor het weerspiegelen van inkomsten in de boekhouding van organisaties;

- PBU 10/99 - legt de procedure vast voor het weerspiegelen van uitgaven in de boekhouding van juridische entiteiten;

OVER PBU 9/99 En 10/99 lezen .

- PBU 13/2000 - regelt de reflectie in de boekhouding van informatie over staatssteun aan commerciële bedrijven;

- PBU 5/01 - regelt de weerspiegeling van voorraden in de boekhouding;

- PBU 6/01 - stelt de regels vast voor het weerspiegelen van vaste activa in de boekhouding;

- PBU 16/02 - regelt de openbaarmaking van informatie over beëindigde activiteiten op het gebied van de boekhouding;

- PBU 17/02 - regelt de reflectie van informatie over uitgaven voor wetenschappelijk onderzoek op het gebied van boekhouding;

- PBU 18/02 - stelt de regels vast voor het weergeven van informatie over berekeningen van inkomstenbelasting in de boekhouding;

- PBU 19/02 - reguleert de regels voor het weerspiegelen van financiële investeringen in de boekhouding;

- PBU 20/03 - stelt de regels vast voor het weerspiegelen in boekhoudkundige informatie over de deelname van een bedrijfsentiteit aan gezamenlijke activiteiten;

- PBU 3/2006 - regelt de weerspiegeling in de boekhouding van informatie over de activa en passiva van een bedrijf in vreemde valuta;

- PBU 14/2007 - stelt de regels vast voor het weergeven van informatie over immateriële activa in de boekhouding;

- PBU 1/2008 - bepaalt hoe een onderneming het boekhoudbeleid moet formuleren en openbaar maken;

- PBU 2/2008 - stelt regels vast voor het openbaar maken van boekhoudkundige informatie over de activiteiten van bouwaannemers (of onderaannemers);

- PBU 11/2008 - stelt vast hoe informatie over verbonden partijen openbaar moet worden gemaakt in de rapportage;

- PBU 15/2008 - stelt vast hoe in boekhoudkundige informatie rekening moet worden gehouden met uitgaven voor leningen en opgenomen gelden;

- PBU 21/2008 - stelt vast hoe informatie over veranderingen in geschatte waarden in de rapportage moet worden bekendgemaakt;

- PBU 8/2010 - regelt hoe geschatte en voorwaardelijke verplichtingen, evenals voorwaardelijke activa, in de boekhouding moeten worden weerspiegeld;

- PBU 12/2010 - stelt de procedure vast voor het weergeven van informatie per segment in de boekhouding van organisaties;

- PBU 22/2010 - regelt de procedure voor het corrigeren van fouten en het weergeven van informatie daarover in de boekhouding;

- PBU 23/2011 - regelt hoe een kasstroomoverzicht moet worden opgesteld;

- PBU 24/2011 - stelt de procedure vast voor het weergeven van informatie over uitgaven voor de ontwikkeling van natuurlijke hulpbronnen in de boekhouding.

Nieuwe PBU's in 2018-2021

Sinds 2017 is het ministerie van Financiën begonnen met de mondiale ontwikkeling van federale standaarden voor jaarrekeningen voor de periode 2018-2020. Volgens het bevel van het Ministerie van Financiën “Bij goedkeuring van het programma voor de ontwikkeling van federale boekhoudnormen...” van 18 april 2018 nr. 83n zullen nieuwe PBU’s worden ontwikkeld en zullen wijzigingen worden aangebracht in reeds gepubliceerde bepalingen. Het plan voor de ontwikkeling en implementatie van innovaties is weergegeven in onderstaande tabel.

|

PBU-projectnaam |

Geschatte ingangsdatum voor verplichte toepassing |

|

|

Ontwikkeling van nieuwe federale normen |

||

|

Immateriële activa |

||

|

Onvoltooide kapitaalinvesteringen |

||

|

Debiteur en crediteur |

||

|

Documenten en documentenstroom | ||

1. Burgerlijk Wetboek van de Russische Federatie nr. 151-FZ (zoals gewijzigd op 02/07/2011)

2. Belastingwetboek van de Russische Federatie (deel één) van 30 juli 1998 nr. 148-FZ (zoals gewijzigd op 3 december 2011)

3. Belastingwetboek van de Russische Federatie (deel twee) gedateerd 05.08.2000. Nr. 117-FZ (zoals gewijzigd op 7 december 2011)

4. Arbeidswet van de Russische Federatie van 30 december 2011. Nr. 197-FZ (zoals gewijzigd op 15 december 2011)

5. Federale wet “Betreffende boekhouding” van 21 november 1996 nr. 129-FZ (zoals gewijzigd op 3 november 2010 nr. 183-FZ).

6. Federale wet “Betreffende boekhouding” van 6 december 2011 nr. 402-FZ

7. Federale wet “Betreffende de geconsolideerde financiële overzichten” nr. 208-FZ van 27 juli 2010

8. Hervormingsprogramma voor de boekhouding in overeenstemming met de internationale standaarden voor financiële verslaggeving. Goedgekeurd Besluit van de regering van de Russische Federatie van 6 maart 1998 nr. 283.

9. Concept voor de ontwikkeling van boekhouding en rapportage in de Russische Federatie voor de middellange termijn. Goedgekeurd bij besluit van het Ministerie van Financiën van de Russische Federatie van 1 juli 2004 nr. 180.

10. Regelgeving inzake boekhouding en financiële rapportage in de Russische Federatie. Goedgekeurd In opdracht van het Ministerie van Financiën van de Russische Federatie van 29 juli 1998 nr. 34n. (zoals aangepast).

11. Regelgeving inzake de erkenning van internationale standaarden voor financiële verslaggeving en uitleg van internationale standaarden voor financiële verslaggeving voor toepassing op het grondgebied van de Russische Federatie. Goedgekeurd Besluit van de regering van de Russische Federatie van 25 februari 2011 nr. 107.

12. Boekhoudvoorschriften “Boekhoudbeleid van de organisatie” PBU 1/2008. Goedgekeurd. Bij besluit van het Ministerie van Financiën van de Russische Federatie van 6 augustus 2008 nr. 106n (zoals gewijzigd).

13. Boekhoudvoorschriften “Boekhouding voor bouwcontracten” PBU 2/08. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 24 oktober 2008 nr. 116–n (zoals gewijzigd).

14. Boekhoudvoorschriften “Boekhouding van activa en passiva waarvan de waarde is uitgedrukt in vreemde valuta” PBU 3/2006. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 27 oktober 2006 nr. 154n (zoals gewijzigd).

15. Boekhoudvoorschriften “Boekhoudkundige overzichten van een organisatie” PBU 4/99. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 6 juli 1999 nr. 43n ((zoals gewijzigd)).

16. Boekhoudvoorschriften “Boekhouding van voorraden” PBU 5/01. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 06/09/2001 nr. 44n (zoals gewijzigd).

17. Boekhoudvoorschriften “Boekhoudkundige verwerking van vaste activa” PBU 6/01. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 30 maart 2001 nr. 26n (zoals gewijzigd).

18. Boekhoudvoorschriften “Gebeurtenissen na de rapporteringsdatum” PBU 7/98. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 25 november 1998 nr. 56n (zoals gewijzigd).

19. Boekhoudvoorschriften “Geschatte verplichtingen, voorwaardelijke verplichtingen en voorwaardelijke activa” PBU 8/2010. Beschikking van het Ministerie van Financiën van de Russische Federatie van 13 december 2010. Nr. 167n

20. Boekhoudvoorschriften “Inkomsten van de organisatie” PBU 9/99. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 6 mei 1999 nr. 32n (zoals gewijzigd).

21. Boekhoudvoorschriften “Uitgaven van de organisatie” PBU 10/99. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 6 mei 1999 nr. 33n (zoals gewijzigd).

22. Boekhoudvoorschriften “Informatie over verbonden partijen” PBU 11/2008. Goedgekeurd In opdracht van het Ministerie van Financiën van de Russische Federatie van 29 april 2008 nr. 48n (huidige editie)

23. Boekhoudvoorschriften “Informatie per segment” PBU 12/2010. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 8 november 2010 nr. 11n (zoals gewijzigd op 18 september 2006 nr. 115n).

24. Boekhoudvoorschriften “Boekhoudkundige verwerking van staatssteun” PBU 13/2000. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 16 oktober 2000 nr. 92n (zoals gewijzigd op 18 september 2006 nr. 115n).

25. Boekhoudvoorschriften “Boekhoudkundige verwerking van immateriële activa” PBU 14/2007. Goedgekeurd In opdracht van het Ministerie van Financiën van de Russische Federatie van 27 december 2007 nr. 153n.

26. Boekhoudvoorschriften “Boekhouding van uitgaven voor leningen” PBU 15/08. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 16 oktober 2008. Nr. 107n

27. Boekhoudvoorschriften “Informatie over beëindigde activiteiten” PBU 16/02. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 2 juli 2002 nr. 66n (zoals gewijzigd op 18 september 2006 nr. 116n).

28. Boekhoudvoorschriften “Boekhouding van uitgaven voor onderzoek, ontwikkeling en technologische werkzaamheden” PBU 17/2002. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 10 november 2002 nr. 115n (zoals gewijzigd op 18 september 2006 nr. 116n).

29. Boekhoudvoorschriften “Boekhouding voor berekeningen van de inkomstenbelasting” PBU 18/2002. Goedgekeurd In opdracht van het Ministerie van Financiën van de Russische Federatie van 19 november 2002 nr. 114n.

30. Boekhoudvoorschriften “Boekhouding van financiële beleggingen” PBU 19/2002. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 10 december 2002 nr. 126n (zoals gewijzigd op 18 september 2006 nr. 116n, gedateerd 27 november 2006 nr. 156n).

31. Boekhoudvoorschriften “Informatie over deelname aan gezamenlijke activiteiten” PBU 20/2003. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 24 oktober 2003 nr. 105n (zoals gewijzigd op 18 september 2006 nr. 116n).

32. Boekhoudvoorschriften “Corrigeren van fouten in de boekhouding en rapportage” PBU 22/2010, goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 28 juni 2010 N 63n

33. Boekhoudreglement “Cashflowoverzicht” PBU 23/11. Beschikking van het Ministerie van Financiën van Rusland van 02.02.2011 N 11n

34. Boekhoudvoorschriften “Boekhouding van kosten voor de ontwikkeling van natuurlijke hulpbronnen” PBU 24/2011. Beschikking van het Ministerie van Financiën van de Russische Federatie van 6 oktober 2011 N125n

35. Richtlijnen voor inventarisatie van eigendommen en passiva. Goedgekeurd In opdracht van het Ministerie van Financiën van de Russische Federatie van 13 september 1995 nr. 49.

38. Richtlijnen voor de boekhouding van voorraden. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 28 december 2001 nr. 119n (zoals gewijzigd op 27 november 2006 nr. 156n).

39. Richtlijnen voor de boekhouding van speciaal gereedschap, speciale apparaten, speciale uitrusting, speciale kleding. Goedgekeurd In opdracht van het Ministerie van Financiën van de Russische Federatie van 26 december 2002 nr. 135n.

40. Richtlijnen voor de boekhouding van vaste activa. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 13 oktober 2003 nr. 91n (zoals gewijzigd op 27 november 2006 nr. 156n).

41. Richtlijnen voor het opmaken van jaarrekeningen tijdens reorganisaties van organisaties. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 20 mei 2003 nr. 44.

42. Rekeningstelsel voor de boekhouding van financiële en economische activiteiten van ondernemingen en instructies voor de toepassing ervan. Goedgekeurd Bij besluit van het Ministerie van Financiën van de Russische Federatie van 31 oktober 2000 nr. 94n (zoals gewijzigd op 7 mei 2003 nr. 38n, gedateerd 18 september 2006 nr. 115n en 116n).

43. Over de vormen van jaarrekeningen van organisaties. Besluit van het Ministerie van Financiën van de Russische Federatie van 2 juli 2010 nr. 66n.

Gerelateerde informatie.