Материальные поисковые активы 1140. Нематериальные поисковые активы

В соответствии с действующими законодательными нормами необходимо отражать все операции коммерческого и хозяйственного характера в специальном учете.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Касается это также различного типа активов – нематериальных поисковых в том числе. Этот вопрос раскрывается в действующем в Российской Федерации законодательстве. По возможности следует заранее с наиболее существенными моментами ознакомиться.

Так можно будет снизить вероятность возникновения большого количества затруднений, иных сложностей, связанных с процессом проведения проверок налоговыми органами.

Несоответствующим образом оформленные активы нематериального характера приведут к наложению штрафа и иных сложностям.

Общие моменты

Нематериальные активы – собственность компании, которая выражается не в материальной собственность, а в интеллектуальной или же какой-либо иной.

Присутствует множество разных видов активов нематериального характера. В нормативных документах отражается полный их перечень. Стоит со всеми нюансами ознакомиться заблаговременно.

К вопросам, рассмотреть которые следует заблаговременно, нужно отнести:

- что это такое?

- какова их роль?

- действующие нормативы.

Что это такое?

Сегодня в строке 1130 нематериальные поисковые активы должны обозначаться в соответствии законодательными нормами. Но в первую очередь следует разобраться с самим понятием нематериальных активов.

Обычно подобные активы присутствуют в бухгалтерской, налоговой отчетности организации, которая занимается следующей деятельностью:

- занимается обнаружением ресурсов;

- выполняет разработку.

Максимально подробно данный вопрос рассматривается в . При этом распределение подобного рода активов выполняется предприятием самостоятельно, без постороннего участия.

Распределение осуществляется между следующими видами активов:

- нематериальными поисковыми;

- по иным разновидностям деятельности.

Также не следует забывать, что сделанный выбор должен закрепляться соответствующим образом в предприятия.

Это необходимо для ведения соответствующим образом бухгалтерского, налогового учета. Вопрос подробно освещается в . Полный перечень нематериальных активов поискового типа отражается в том же документе.

Какова их роль

Непосредственно в бухгалтерской и налоговой отчетности отражение активов данного типа позволяет реализовать стандартные задачи.

К таковым сегодня относятся следующие:

Непосредственно организация получает достаточно существенную выгоду от использования нематериальных активов поискового типа. Так как под ними подразумевается информация или же право, связанное с добычей полезных ресурсом.

Причем нередко право на добычу является эксклюзивным. Также имеет место амортизация рассматриваемого типа активов.

Данный вопрос также стоит заранее для себя раскрыть. Так можно будет избежать некоторых затруднений при составлении бухгалтерской отчетности.

Действующие нормативы

На данный момент существует достаточно большое количество разнообразных документов, непосредственно связанных с отражением нематериальных поисковых активов в отчетности.

Не менее существенное действие – отражение их амортизации. Основным нормативным документом, регулирующим данный вопрос, является – он регламентирует применение .

ПБУ 14/2007 включает в себя следующее:

Процесс отражения информации о активах в бухгалтерской отчетности также должен соответствовать нормативным документом. Основным является

Данный законодательный акт включает в себя следующие основные разделы:

Федеральный закон №402-ФЗ от 06.12.11 г. включает в себя следующие основные разделы:

| Перечень объектов, отражаемых в бухгалтерской отчетности | |

| Перечисляются лица, которые обязаны вести бухгалтерский учет | |

| Как осуществляется организация ведения бухгалтерского учета | |

| Рассматривается процесс выбора учетной политики, особенности каждого вида | |

| Какие существуют первичные учетные документы | |

| Что такое регистры бухгалтерского учета | |

| Как выполняется инвентаризация обязательств, а также активов | |

| Процедура денежного измерения в учете этого типа | |

| Какие устанавливаются требования к бухгалтерской отчетности | |

| Что подразумевается под составом бухгалтерской отчетности | |

| Что такое отчетный период, а также дата составления отчетности | |

| Процедура ведения отчетности при | |

| Процедура ведения отчетности при проведении процедуры | |

| Внутренний контроль | |

| Основные принципы, связанные с регулированием бухгалтерского учета | |

| Обозначается перечень необходимых в таком случае документов |

Важно помнить о необходимости соблюдения нормативов касательно отражения нематериальных активов поискового вида. Так как нередко именно с их помощью осуществляется реализация всевозможных коррупционных схем.

Потому налоговая служба при проведении проверок уделяет всему этому максимально пристальное внимание.

В некоторых случаях сокрытие нематериальных поисковых активов приводит к достаточно серьезным дисциплинарным воздействиям.

Особенности поисковых НМА

Сами нематериальные поисковые активы имеют большое количество особенностей, нюансов. Со всеми ними стоит обязательно разобраться заблаговременно. Так можно будет существенно снизить вероятность допущения какой-либо ошибки.

К существенным вопросам, связанным с данной темой, ознакомление которыми строго обязательно, относятся следующие:

- что относится к нематериальным поисковым активам?

- как отражаются в бухучете?

- значение в налоговом учете.

Что к ним относится?

На 2019 год в перечень нематериальных поисковых активов входит следующее:

| Эксклюзивное или же совместное право на выполнение определенного перечня работ |

|

| Информация, которая была получена в результате проведения определенного рода разведывательных работ |

|

Важно помнить, что в фактические затраты на поисковые активы в обязательном порядке должны быть включены:

- суммы, которые уплачиваются в соответствии с договоренностями подрядной организации, которая является поставщиком ;

- суммы, начисляемые определенному подрядчику за выполнение объема работ по специальному ;

- определенная комиссия или же иное вознаграждение, которые начисляется посреднику, предоставившему возможность приобретения нематериальных поисковых активов;

- все без исключения таможенные сборы, а также ;

- государственные, патентные пошлины;

- суммы уплаченных налогов которые не подлежат возмещению;

- амортизация оборотных, а также необоротных активов;

- вознаграждения сотрудникам, которые непосредственно способствуют созданию конкретного вида актива.

Также существует определенный перечень фактических затрат, которые не включаются в перечень относящихся к затратам на приобретение таких активов:

- возмещение суммы налоговых сборов;

- расходы общехозяйственного типа;

- затраты, которые имели место в процессе получения лицензии или же имеют непосредственное отношение к процессу оформления поисковых активов.

Обозначенные выше момент имеют наиболее существенную роль, связанную с отражением информации в бухгалтерской и налоговой отчетности. Важно помнить о недопустимости ошибки. Это может привести к достаточно серьезным проблемам.

Как отражаются в бухучете

Стоит заранее также ознакомиться с тем, какой этой счет – нематериальные поисковые активы. Для этих целей всегда используется именно строка №1130.

Процесс отражения выглядит следующим образом:

В случае отражения амортизации в бухгалтерском учете организация должна делать это начиная с 1-го числа месяца, который следует за месяцем возникновения обязательств о принятии к учету.

Обычно для этого используются следующие счета:

Важно не забывать учитывать всевозможные виды поисковых затрат. Они признаются вне оборотными активами. Данное правило распространяется на все используемые поисковые активы.

Прежде, чем приступить к отражению информации в налоговом, бухгалтерском учете – следует внимательно разобраться со всеми нюансами.

Значение в налоговом учете

Активы данного типа учитываются при начислении налога за использование природных ресурсов. Существует отдельный раздел Налогового кодекса РФ, которые регулирует данный вопрос.

Величина налоговых ставок устанавливается . Существенным фактором является вид полезного ископаемого. Алгоритм расчета ставки отражается на официальном сайте ФНС.

Существует достаточно большое количество самых разных сложностей, связанных с процессом отражения нематериальных поисковых активов.

Важным фактором является выбранная самим предприятием политика учета. Исходя из этого начисляется налоговая база, реализуются иные действия.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

ТЕМА 3. БУХГАЛТЕРСКИЙ БАЛАНС ПРЕДПРИЯТИЯ

Статьи баланса показывают величину имущества и обязательств предприятия на определенную дату.

Статья баланса – отдельный вид средств (имущества) или источника (обязательств), показанный в балансе по отдельной позиции и выраженный отдельной суммой.

АКТИВ

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ СРЕДСТВА включает разнородные по своему экономическому содержанию средства:

Материальные средства

Нематериальные средства

Инвестиции и др.

Объединение этих средств в 1 разделе обусловлено длительным характером их использования в хозяйственной деятельности организации, принадлежностью к наименее ликвидным активам.

Нематериальные активы (строка 1110) – указывается сумма остаточной стоимости НМА на конец отчетного периода.

Остаточная стоимость объектов НМА в зависимости от принятой в учетной политике порядка учета амортизации НМА:

либо сразу формируется на счете 04 «Нематериальные активы»;

либо рассчитывается путем вычитания из сальдо на конец года по счету 04 сальдо на конец года по счету 05 «Амортизация нематериальных активов».

В соответствии с п.3 ПБУ 14/2007 «Учет нематериальных активов», объект принимается в бухгалтерском учете в качестве нематериального актива, если одновременное выполняются следующие условия:

1. объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен:

Для использования в производстве продукции;

При выполнении работ или оказании услуг;

Для управленческих нужд организации.

2. есть право на получение экономических выгод, которые данный объект способен приносить в будущем, в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации:

Патенты;

Свидетельства;

Другие охранные документы;

Договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

Документы, подтверждающие переход исключительного права без договора;

Также должны иметься ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом).

3. возможность выделения или отделения (идентификации) объекта от других активов;

4. объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

5. организацией не предполагается продажа объекта в течение 12 месяцев;

6. фактическая (первоначальная) стоимость объекта может быть достоверно определена;

7. у объекта отсутствует материально-вещественная форма.

В соответствии со ст.1225 главы 69 Гражданского кодекса, результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются:

Произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; фонограммы; сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); изобретения; селекционные достижения; фирменные наименования; товарные знаки и знаки обслуживания.

Также не относятся к объектам НМА лицензии на использование программных продуктов (таких, как программы 1с, антивирусы и пр.).

В соответствии с п.16 ПБУ 14/2007, первоначальная/фактическая стоимость НМА, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев переоценки и обесценения НМА.

Организация может производить переоценку НМА на конец отчетного периода. Использование этого права или отказ от него необходимо закрепить в учетной политике для целей бухгалтерского учета. Переоценка НМА производится путем пересчета их остаточной стоимости (п.19 ПБУ 14/2007).

Сумма дооценки НМА в результате переоценки зачисляется в добавочный капитал организации. Последующая сумма уценки в пределах дооценки – уменьшает добавочный капитал. Сумма уценки относится на финансовый результат в состав прочих расходов. Последующая дооценка в пределах предыдущей суммы уценки - на финансовый результат в состав прочих доходов.

Построке 1110 отражается остаточная стоимость НМА:= сальдо дебетовое по счету 04 «Нематериальные активы» (без учета расходов на НИОКР) минус сальдо кредитовое по счету 05 «Амортизация нематериальных активов»

Если начисление амортизации осуществляется без применения счета 05, то по этой строке отражается: Сальдо дебетовое по счету 04 «Нематериальные активы» (без учета расходов на НИОКР)

Результаты исследований и разработок (строка 1120). В данной строке указывается сумма расходов на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (далее – НИОКР*), не списанных на расходы по обычным видам деятельности и на прочие расходы. *К научно-исследовательским работам относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996г. №127-ФЗ «О науке и государственной научно-технической политике».

В соответствии с п.16 ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», в случае существенности информация о расходах по НИОКР отражается в бухгалтерском балансе по самостоятельной группе статей актива (раздел «Внеоборотные активы»).

Расходы организации на НИОКР, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно в соответствии с Планом счетов и Инструкцией по его применению.

В соответствии с п.2 ПБУ 17/02 в составе НИОКР учитываются:

НИОКР, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

НИОКР, по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

В составе НИОКР на счете 04 не учитываются и по строке 1120 не отражаются:

Незаконченные НИОКР, а также НИОКР, результаты которых учитываются в бухгалтерском учете в качестве НМА; расходы организации на освоение природных ресурсов (проведение геологического изучения недр, разведка (доразведка) осваиваемых месторождений;

Работы подготовительного характера в добывающих отраслях и т.п.;

Затраты на подготовку и освоение производства, новых организаций, цехов, агрегатов (пусковые расходы);

Затрат на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства;

Затраты, связанные с совершенствованием технологии и организации производства, с улучшением качества продукции, изменением дизайна продукции и других эксплуатационных свойств, осуществляемых в ходе производственного (технологического) процесса.

В соответствии с п.9 ПБУ 17/02, к расходам по НИОКР относятся все фактические расходы, связанные с выполнением указанных работ.

В состав расходов при выполнении НИОКР включаются:

Стоимость МПЗ и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

Затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

Отчисления на социальные нужды;

Стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

Амортизация объектов ОС и НМА, используемых при выполнении указанных работ;

Затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

Общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

Прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

По строке 1120 отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР): = сальдо дебетовое по счету 04 «Нематериальные активы» (аналитический счет учета расходов на НИОКР)

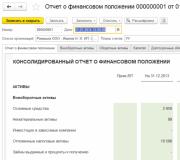

Строка 1130 «Нематериальные поисковые активы»

По строке 1130 отражаются затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр: =

сальдо дебетовое по счету 08 «Вложения во внеоборотные активы» (аналитический счет учета НПА) минус

с альдо кредитовое по счету 05 «Амортизация нематериальных активов» (аналитические счета учета амортизации и обесценения НПА)

Нематериальные поисковые активы могут отражаться в бухучете организаций, осуществляющих затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр (п. 2 ПБУ 24/2011).

Организации самостоятельно распределяют поисковые затраты между внеоборотными активами (в т.ч. нематериальными поисковыми активами) и расходами по обычным видам деятельности (п. 4 ПБУ 24/2011). Сделанный организацией выбор закрепляется в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Что относится к нематериальным поисковым активам

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи (п. 8 ПБУ 24/2011).

Нематериальные поисковые активы: подробности для бухгалтера

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

На НИОКР). Строка 1130 "Нематериальные поисковые активы" = Дт 08 (аналитический счет...

- Учет объектов интеллектуальной собственности

Перечень затрат, включаемый в стоимость нематериальных поисковых активов на основе рекомендованного стандартом, организация... фактические затраты на приобретение (создание) нематериальных поисковых активов могут, например, включаться: - стоимость лицензии... единица бухгалтерского учета материальных и нематериальных поисковых активов определяется организацией применительно к правилам... 10 месяцев) - начислена амортизация нематериального поискового актива за период март - декабрь...

- Переклассификация материальных поисковых в нематериальные активы

Материальных, так и в составе нематериальных поисковых активов. В соответствии с п. ... переводятся в состав основных средств, нематериальные поисковые активы - в состав нематериальных активов организации... переквалификации поисковых активов - перевод нематериального поискового актива в материальный актив. В этой... далее - МПА) или в составе нематериальных поисковых активов (далее – НПА). Одним из... затраты на приобретение (создание) нематериальных поисковых активов включаются затраты на бурение опорных...

- Что учесть, составляя бухгалтерскую отчетность за 2013 год

Сальдо счета 08 субсчет «Нематериальные поисковые активы» и из него вычтите... субсчет «Амортизация и обесценение нематериальных поисковых активов». Схожая ситуация со строкой...

- Изменение законодательства для бухгалтера от 26.01.2012

Относятся соответственно к материальным и нематериальным. Поисковые активы оцениваются по сумме фактических затрат... установлен порядок оценки материальных и нематериальных поисковых активов. Определен минимум признаков обесценения, анализ...

- 12 рекомендаций, которые помогут пройти аудиторскую проверку

... “Материальные поисковые активы” и (или) “Нематериальные поисковые активы” (п. 6 ПБУ 24/2011 ...). Рекомендация 11. В балансе показатели “Нематериальные поисковые активы” и “Материальные поисковые активы” можно...

- На что вам обратить особое внимание при подготовке бухгалтерской отчетности за 2012 год

Бухгалтерского баланса как материальные или нематериальные поисковые активы в разделе «Внеоборотные активы». Этим...

- Практика Верховного Суда РФ по налоговым спорам за июнь 2017

Налогоплательщик подтвердил коммерческую целесообразность приобретенных нематериальных поисковых активов (геологической информации, отчета о характеристиках...

- Назначение статьи: отображение материальных издержек, связанных с поиском, анализом и разведкой месторождений, анализом полезных ископаемых.

- Номер строки в балансе: 1140.

- Номер счета согласно плану счетов: дебетовый остаток субсчета .12 за минусом кредитового сальдо сч. (в части амортизации и обесценения данных объектов).

Под материальными поисковыми активами подразумеваются имеющиеся на балансе организации внеоборотные средства, обладающие материально-вещественной формой. Основная характеристика данного типа объектов - цель использования. Согласно действующему законодательству, нормативно регулируются понесенные издержки при использовании активов в процессе поиска, анализа месторождений полезных ископаемых, а также разведки полезных ископаемых на определенном участке недр.

Примечание от автора! К данному типу издержек относятся внеоборотные средства, используемые предприятием на участках недр до того момента, как появляется официальное документальное подтверждение коммерческой целесообразности добычи полезных ископаемых в данном месторождении при условии технической оснащенности и наличия ресурсов у предприятия. Признание поисковых расходов внеоборотными средствами компании осуществляется, как правило, при наличии лицензии в определенном участке недр, где осуществляются разведочные мероприятия.

Материально поисковые активы - затраченные материальные средства компании, связанные с приобретением или формированием объектов с материально-вещественной формой, а именно:

- системы сооружений (например, газопроводы и др.);

- специализированное оборудование (бур, насосы и прочее.);

- единицы транспорта.

Принятие издержек в бухгалтерском учете фирмы

Компания самостоятельно принимает решение о видах издержек, включаемых в состав внеоборотных активов. Все остальные затраты списываются в бухгалтерском учете в качестве издержек по обычным видам деятельности.

В бухгалтерском учете материальные поисковые активы принимаются в сумме всех фактически осуществленных затрат на их создание и применение в деятельности фирмы.

Состав фактически понесенных издержек, включаемых в стоимость внеоборотного поискового актива:

- стоимость товаров, услуг поставщиков согласно договору;

- стоимость выполненных работ по договорам строительного подряда и иных соглашений;

- выплата премии контрагентам-посредникам, через которых был куплен поисковый актив;

- оплата информационных и консультационных услуг;

- оплата обязательных таможенных платежей;

- налоги и пошлины, дальнейшее возмещение которых невозможно;

- сумма начисленной амортизации других внеоборотных средств компании, применяемых при формировании нового поискового актива;

- оплата труда сотрудников, вовлеченных в процесс создания актива;

- исполненные обязательства фирмы в отношении охраны окружающей среды, ликвидации зданий и сооружений, связанные с выполнением поисковых и разведочных мероприятий в недрах, а также разведки полезных ископаемых;

- другие издержки, понесенные при создании или покупке поискового актива.

Примечание от автора! Если предприятие планирует применение данных внеоборотных средств в деятельности после завершения поисковых мероприятий на определенном участке недр, можно перевести активы и включить в состав основных средств компании (Дт01 Кт08.12).

Строка 1140 бухгалтерского баланса содержит информацию о фактических затратах на создание активов с учетом корректировок по переоценке и суммы амортизации на 31 декабря отчетного года, прошлого и предшествующего предыдущему.

Оценка рисков обесценения

Согласно ПБУ, компания обязана осуществлять мониторинг на каждую отчетную дату с целью выявления возможных признаков обесценения поисковых активов. При этом должны быть проанализированы следующие факторы:

- срок действия лицензии на поиск, оценку месторождения и разведку полезных ископаемых (окончание срока в течение года после отчетного периода при отсутствии планов на оформление продления лицензионных разрешений);

- несоответствие плановых издержек и фактических расходов средств на выполнение мероприятий по поиску и анализу месторождений, а также разведке ресурсов;

- вынесение окончательного решения компании о прекращении поисковых и разведочных работ на данном участке;

- проведенный мониторинг указывает на невозможность погашения затрат на поиск и оценку месторождений в полной мере.

Практический пример

Акционерное общество, занимающееся поисками и освоением месторождений нефти, привлекло ООО «Солнышко» для проведения бурения скважины. Стоимость работ составила 5 млн рублей, в т. ч. НДС 762,7 тыс. руб. Проведенный анализ данных выявил нецелесообразность добычи нефти на данном участке, и скважина была ликвидирована.

Хозяйственные операции в бухгалтерском учете АО:

- Дт08 Кт60

4,2 млн.руб - стоимость работ подрядчика без учета НДС.

- Дт19 Кт60

762,7 тыс. руб. - учтен НДС.

- Дт68 Кт19

762.7 тыс. руб. - принятие НДС к вычету.

- Дт91.2 Кт08

4,2 млн руб. - списание поискового актива в связи с нецелесообразностью дальнейших мероприятий по добыче нефти.

Нормативная база

Данные о затраченных материальных ресурсах при поиске и анализе месторождений должны отражаться согласно ПБУ 24/2011 , утвержденным приказом Минфина РФ от 06.10.2011 №125н.

Распространенные проводки по учету материальных поисковых активов

- Формирование первоначальной учетной цены материального поискового актива в бухгалтерском учете.

Дт08.12 Кт60 - оплата поставщиков.

Дт08.12 Кт70 - оплата труда сотрудников, вовлеченных в процесс создания.

Дт08.12 Кт10 - использованные материалы.

Примечание! Также могут быть сформированы проводки со сч.69,02,96 и т. д.

- Обесценение материального поискового актива.

Дт91.02 Кт08.12 - признание убытка.

Дт02 Кт91.1 - корректировка начисленной амортизации.

- Перевод имеющихся материальных поисковых средств в раздел основного оборудования.

Дт01 Кт08.12.

- Списание понесенных издержек по причине бесперспективности их дальнейшего применения в деятельности компании (например, в связи с порчей).

Подборка наиболее важных документов по запросу Материальные поисковые активы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты : Материальные поисковые активы

6. Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами. Иные поисковые активы признаются нематериальными поисковыми активами.

Приказ Росстата от 22.11.2017 N 772

(ред. от 29.12.2018)

"Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м) "Основные сведения о деятельности организации" По строке 39 отражаются основные средства, как находящиеся в эксплуатации, так и находящиеся на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). По этой строке организации, осуществляющие доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката), с целью получения дохода, отражают остаточную стоимость указанного имущества. По строке 39 отражаются материальные поисковые активы, которые признаны внеоборотными активами. Для заполнения строки 39 используются данные счетов 01, 02, 03, 08.