Mengisi laporan laba rugi 2. Apa ciri-ciri indikatornya?

Banyak perusahaan Rusia diharuskan menyiapkan dokumen seperti laporan laba rugi. Sumber ini mengasumsikan penyertaan angka-angka yang mencerminkan seberapa efisien perusahaan beroperasi - dalam hal menghasilkan pendapatan dan memastikan profitabilitas bisnis. Informasi ini mungkin berguna bagi investor, pemberi pinjaman, dan mitra. Kebutuhan untuk menyusun laporan yang sesuai mungkin juga timbul karena kewajiban perusahaan untuk menyediakan data kepada lembaga pemerintah - Layanan Pajak Federal, lembaga statistik. Fitur apa yang menjadi ciri dokumen tersebut? Bagaimana cara menyusunnya dengan benar?

Inti dari laporan tersebut

Laporan laba rugi merupakan salah satu contoh dokumen terpenting pembentuk laporan keuangan. Perlu dicatat bahwa nama lain untuk sumber yang lebih umum adalah “laporan hasil keuangan”. Hal ini persis seperti yang terdengar di banyak sumber hukum.

Terkadang dokumen tersebut disebut sebagai “laporan pendapatan keuangan”. Terlepas dari namanya, sumber terkait berisi: indikator moneter dari aktivitas perusahaan untuk periode pelaporan, informasi pendapatan dengan total kumulatif.

Undang-undang Federasi Rusia mendefinisikan dokumen standar yang mencerminkan informasi yang relevan - Formulir 2. Laporan laba rugi yang disusun berdasarkan itu mencakup parameter utama berikut: laba (kerugian) berdasarkan hasil penjualan barang, pendapatan operasional dan biaya, pendapatan dan beban yang timbul sebagai akibat dari kegiatan non-operasional, biaya organisasi untuk memproduksi produk dengan biaya penuh (atau produksi), biaya komersial dan administrasi, pendapatan bersih dari penjualan, jumlah pajak penghasilan, berbagai kewajiban, aset, laba bersih. Secara umum, semua informasi ini memungkinkan kami menilai efektivitas model bisnis perusahaan secara memadai.

Pentingnya dokumen tersebut

Laporan laba rugi adalah contoh dokumen terpenting dari sudut pandang analisis perusahaan. Sumber ini juga mencakup angka-angka yang dapat digunakan untuk menentukan profitabilitas suatu perusahaan atau area produksi (penjualan) individu.

Pekerjaan umum suatu perusahaan ditandai dengan jumlah keuntungan, serta indikator profitabilitas. Kriteria pertama dapat ditentukan berdasarkan dinamika penjualan, penyewaan dana tertentu, kegiatan pertukaran dan jenis kegiatan lain yang bertujuan untuk memperoleh keuntungan. Yang kedua juga tergantung pada tingkat biaya.

Analisis Laporan

Analisis laporan laba rugi suatu organisasi memungkinkan kita untuk menentukan seberapa efektif manajemen menjalankan aktivitas dalam kerangka proses bisnis tertentu - produksi, pasokan, pemecahan masalah pemasaran dan personalia. Kepemilikan informasi yang relevan akan memungkinkan manajemen organisasi atau, misalnya, investor menilai seberapa kompeten para spesialis dan manajer perusahaan bertindak, dan menentukan prioritas dalam mengoptimalkan strategi pengembangan perusahaan. Laporan laba rugi suatu perusahaan memungkinkan Anda untuk mengidentifikasi faktor-faktor apa saja yang mempengaruhi penerapan model bisnis perusahaan, sumber daya tambahan apa yang dimiliki perusahaan untuk meningkatkan kinerja keuangan. Informasi ini penting baik bagi manajemen maupun bagi investor atau kreditor.

Laporan dan dokumen akuntansi

Laporan laba rugi merupakan salah satu contoh dokumen yang seperti telah kami sebutkan di atas, dimasukkan dalam laporan keuangan. Pentingnya hal ini sebanding dengan sumber seperti Neraca. Namun, prinsip penyusunan dokumen-dokumen ini sangat bervariasi. Dengan demikian, neraca melibatkan pencantuman data pada tanggal tertentu. Pada gilirannya, laporan laba rugi harus memuat informasi dengan total kumulatif - untuk kuartal pertama, setengah tahun, 9 bulan, serta tahun pajak.

Neraca dan laporan laba rugi disiapkan oleh semua perusahaan yang menyelenggarakan pencatatan akuntansi. Tugas utama dalam menyusun jenis dokumen pertama adalah mencerminkan informasi tentang properti perusahaan dan aktivitasnya. Pada gilirannya, laporan laba rugi mencatat hasil kegiatan perusahaan dan digunakan untuk menilai efektivitas model bisnis perusahaan. Seringkali, kedua dokumen tersebut diserahkan kepada otoritas pemerintah terkait pada saat yang bersamaan. Sumber-sumber yang disebutkan di atas juga sangat penting, seperti yang kami catat, bagi investor, serta organisasi mitra yang berencana bekerja sama dengan perusahaan.

Apakah data dalam laporan tersebut harus dianggap resmi?

Laporan laba rugi adalah sumber yang sepenuhnya resmi. Ini disertifikasi oleh tanda tangan manajemen organisasi, dan oleh karena itu tidak boleh berisi data yang disajikan dengan tujuan untuk dengan sengaja mendistorsi gagasan tentang bagaimana keadaan di perusahaan. Dalam beberapa kasus, perusahaan melibatkan mitra eksternal dalam persiapan dokumen yang relevan untuk meningkatkan kualitas analisis model bisnis perusahaan. Hal ini dilakukan untuk kepentingan, pertama-tama, perusahaan itu sendiri, yang menyusun dokumen tersebut - sikap pelaku pasar lain terhadapnya sering kali bergantung pada seberapa bertanggung jawab organisasi tersebut mendekati pembentukan laporan ini.

Struktur dokumen

Prinsip umum penyusunan laporan adalah mencerminkan indikator yang memungkinkan Anda memperoleh gambaran apakah suatu perusahaan tidak menguntungkan atau menguntungkan. Informasi penting terkait hal ini dicatat di awal dokumen (ini adalah pendapatan, data penjualan, pengeluaran - termasuk manajemen).

Setelah informasi dasar yang mencerminkan efisiensi perusahaan dicatat dalam dokumen, indikator tambahan terkait dengan pembentukan pendapatan atau pengeluaran dimasukkan ke dalam laporan - misalnya, bunga deposito (atau, sebaliknya, kewajiban hutang), angka yang mencerminkan hasil kegiatan usaha perusahaan sebelum pajak. Kemudian profitabilitas perusahaan setelah membayar biaya yang diperlukan ke anggaran dihitung dan juga dicatat dalam laporan. Dengan demikian, hasil keuangan akhir terbentuk - laba bersih (atau, sebaliknya, kerugian) untuk masa pajak.

Kekhususan dalam menentukan indikator untuk sebuah laporan

Apa yang harus Anda perhatikan ketika menentukan indikator yang akan disertakan dalam dokumen seperti Formulir 2? Laporan laba rugi terutama harus disusun berdasarkan basis akrual. Apa artinya? Pendapatan harus diperoleh pada saat pembeli atau pelanggan organisasi mulai memenuhi kewajiban terkait pembayaran barang atau jasa. Biasanya, hal ini muncul setelah produk dikirim atau layanan diberikan. Secara terdokumentasi, hal ini biasanya disertai dengan presentasi oleh pelanggan tentang sumber perhitungan yang diperlukan.

Jadi sekarang kita tahu apa itu Formulir 2 - Laporan Laba Rugi. Sekarang mari kita pelajari nuansa penyusunan dokumen ini. Bentuk laporan terkait distandarisasi dan direkomendasikan oleh Kementerian Keuangan. Dokumen tersebut harus disiapkan sebelum tanggal 30 Maret tahun berikutnya setelah tahun pelaporan - jika menyangkut penyediaan data untuk tahun pajak. Perlu dicatat bahwa bentuk laporan laba rugi yang sesuai dapat disesuaikan oleh spesialis yang menyusun dokumen ini. Baris tertentu dapat dihapus (misalnya, jika tidak ada yang mencerminkan indikator tertentu) atau, sebaliknya, ditambahkan oleh karyawan departemen terkait di perusahaan.

Bagaimana cara mengisi laporan?

Bagaimana cara mengisi laporan laba rugi yang benar? Formulir Formulir 2 adalah hal pertama yang kita butuhkan. Anda dapat memintanya di cabang Layanan Pajak Federal terdekat atau mengunduhnya di situs web departemen - nalog.ru. Hal pertama yang harus Anda perhatikan saat mengisi dokumen terkait adalah total indikator dicatat di setiap baris.

Perlu dicatat bahwa informasi umum tentang organisasi yang tercantum dalam Formulir No. 2 umumnya serupa dengan yang dicatat dalam neraca, atau Formulir No. 1. Antara lain: periode pelaporan, nama perusahaan (sesuai dengan dokumen penyusunnya), kode OKVED dan lain-lain yang diwajibkan sesuai dengan bentuk, status hukum perusahaan, serta satuan pengukuran yang digunakan dalam dokumen.

Dalam urutan apa dokumen seperti itu dapat diisi - laporan laba rugi? Kita akan mempelajari contoh algoritma untuk menyusun dokumen terkait berdasarkan poin-poin penting dari Formulir No.2.

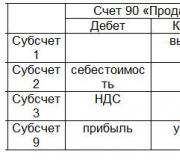

Angka 2110 menunjukkan pendapatan organisasi. Ini mewakili jumlah pendapatan yang dihasilkan oleh penjualan barang, penyediaan layanan, atau kinerja pekerjaan oleh perusahaan pelapor. PPN harus dipotong dari jumlah ini. Informasi untuk mengisi item terkait harus diambil dari akun 90 (yaitu, “Penjualan”).

Rincian 2120 mencatat biayanya. Keterangan pengisiannya juga harus diambil dari rekening 90 (dari debet). Pada saat yang sama, pengeluaran yang terkait dengan penjualan harus dikecualikan (pada prinsipnya, ini dapat mencakup semua biaya, kecuali untuk manajemen dan biaya yang terkait dengan kegiatan transportasi dan pengadaan - bagi mereka, formulir laporan laba rugi menyediakan baris terpisah).

Pada titik 2100 (atau kerugian) dicatat. Nilai terkait mudah dihitung - sebagai selisih antara indikator pada baris 2110 dan 2120.

Rincian 2210 menunjukkan biaya penjualan. Biaya-biaya tersebut dapat berupa biaya-biaya yang berkaitan dengan jenis kegiatan usaha utama perusahaan, kecuali biaya-biaya yang berkaitan dengan transportasi dan pengadaan. Informasi untuk item yang bersangkutan harus diambil dari (debitnya). Pengeluaran ini juga termasuk dalam biaya yang tercermin pada akun 90.

Paragraf 2220 mencatat biaya administrasi – yang berkaitan dengan organisasi sistem manajemen di perusahaan. Hal ini mungkin terkait dengan sewa, pembayaran kompensasi tenaga kerja kepada karyawan, transfer pajak terkait ke anggaran. Angka-angka tersebut harus diambil dari akun 26 (yaitu, “Beban usaha umum”). Perhatikan bahwa data ini juga termasuk dalam debit rekening 90.

Poin 2200 mencatat keuntungan yang dihasilkan dari penjualan. Tentu saja bisa juga menimbulkan kerugian. Untuk memperoleh angka-angka yang diperlukan perlu menggunakan indikator-indikator laporan laba rugi yang terdapat pada paragraf 2100, 2210, dan 2220. Indikator kedua harus dikurangi dari indikator pertama, dan indikator ketiga dari angka yang dihasilkan. .

Rincian 2310 melaporkan pendapatan dari entitas lain. Kemunculannya dimungkinkan jika suatu perusahaan menginvestasikan uangnya di modal dasar perusahaan lain, yang menghasilkan dividen atau sebagian keuntungannya. Jenis pendapatan ini juga dicatat pada akun 91 (pinjaman).

Rincian 2130 mencatat bunga piutang. Mereka mungkin terkait dengan adanya deposito bank, obligasi atau, misalnya, wesel. Informasi terkait dapat diperoleh dari akun 91 (seperti indikator sebelumnya, dari pinjaman).

Berdekatan dengan angka yang ditunjukkan adalah angka 2330, yang mencerminkan hutang bunga. Hal ini mungkin terkait, misalnya dengan pinjaman. Informasi yang diperlukan juga dapat diambil dari rekening 91 (dari debit).

Rincian 2340 mencatat penghasilan lain-lain. Angka-angka tersebut dibentuk dari pendapatan yang dicantumkan pada rekening 91 (secara kredit), kecuali PPN dan biaya-biaya lain yang diperhitungkan dalam pendebetan rekening ini, dan juga tidak dicatat dalam indikator-indikator lain yang meliputi keuntungan. dan laporan kerugian (baris 2310 dan 2320 ). Rincian 2350, pada gilirannya, mencerminkan pengeluaran lain-lain. Ini adalah biaya-biaya yang dicatat pada akun 91 (debit), tidak termasuk indikator dari baris 2330.

Angka 2300 mencatat keuntungan (atau kerugian) yang muncul sebelum pajak. Untuk menghitungnya, Anda perlu menjumlahkan beberapa indikator yang termasuk dalam formulir laporan laba rugi, yaitu yang tercermin pada baris 2200, 2310, 2320, kemudian dikurangi jumlah yang dihasilkan pada baris 2330 dan 2340 dari angka yang dihasilkan. . Dari angka yang dihasilkan Anda perlu mengurangi nilai dari baris 2350.

Paragraf 2310 mencerminkan pajak penghasilan untuk periode pelaporan dimana organisasi menyusun dokumen tersebut. Sumber data yang diperlukan dapat berupa akun 68 (yaitu, “Pajak dan biaya”). Jika suatu perusahaan membayar pajak sesuai PBU 18/02, maka butir 2421, 2430, dan 2450 juga dapat diisi.

Paragraf 2421 mencatat kewajiban perpajakan tetap perusahaan. Bagaimana? Misalnya, jika pada saat menghitung pajak penghasilan dicatat perbedaan antara indikator-indikator yang termasuk dalam akuntansi dan akuntansi pajak, maka selisih yang ditemukan di antara keduanya mendapat status tetap. Jika Anda mengalikannya dengan tarif pajak, maka jumlah yang sesuai harus dibayar oleh perusahaan ke anggaran. Kewajiban terkait akan dicatat pada Angka-angka spesifik yang harus ditunjukkan dalam paragraf yang dipertimbangkan dapat didefinisikan sebagai perbedaan antara indikator debit dan kredit akun 99 (lebih tepatnya, sub-akun “Kewajiban pajak tetap”). Inilah kekhususan pengisian suatu dokumen, jika misalnya suatu perusahaan membuat dokumen perpajakan, neraca, dan laporan laba rugi pada saat yang bersamaan.

Pos 2430 dan 2450 mencerminkan kewajiban pajak tangguhan. Jika suatu perusahaan mencatat pendapatan atau biaya dalam satu periode, tetapi pajak harus dilakukan pada periode lain, maka angka-angka tersebut membentuk perbedaan temporer. Pajak penghasilan memperoleh status kewajiban yang ditangguhkan. Informasi untuk barang yang ditandai dapat diambil dari akun 77 atau, misalnya, dari akun 09.

Rincian 2460 mencakup informasi lainnya. Informasi dapat dicatat di sini mengenai jumlah lain yang mempengaruhi margin keuntungan perusahaan. Ini bisa berupa berbagai hukuman, denda, kelebihan pembayaran.

Paragraf 2400 mencerminkan laba bersih organisasi. Angka-angka terkait juga bisa mencatatkan kerugian. Untuk mendapatkannya, Anda perlu mengurangi jumlah indikator poin 2410, 2430, dan 2450 dari baris 2300. Setelah itu, kurangi nilai pada baris 2460 dari jumlah yang dihasilkan.

Paragraf 2510 mencatat hasil revaluasi. Hal ini mencerminkan hasil yang terkait dengan revaluasi berbagai aset tidak lancar. Rincian 2520 mencatat hasil operasi lainnya. Baris yang sesuai mencerminkan informasi yang tidak diperhitungkan oleh penyusun laporan pada paragraf sebelumnya. Paragraf 2500 menentukan hasil keuangan untuk masa pajak. Hal ini ditentukan dengan menjumlahkan indikator pada baris 2400, 2510, dan 2520. Jika perusahaan beroperasi sebagai perusahaan saham gabungan, maka baris 2900 dan 2910 juga harus diisi, yang mencerminkan laba atau rugi per saham.

Fitur bekerja dengan dokumen

Laporan laba rugi yang telah selesai (formulir dengan semua angka yang dimasukkan, serta ditandatangani oleh pimpinan perusahaan) diserahkan ke divisi teritorial Layanan Pajak Federal di tempat perusahaan beroperasi.

Dalam beberapa kasus, dimungkinkan untuk membuat dokumen yang disederhanakan. Strukturnya melibatkan penunjukan jumlah angka yang lebih kecil - untuk kelompok artikel individual, tetapi tanpa banyak rincian indikator tertentu. Peluang ini terbuka untuk usaha kecil. Analisis laporan laba rugi bisnis besar, pada gilirannya, melibatkan studi tentang sejumlah besar berbagai indikator. Hal ini diperlukan untuk melakukan penilaian obyektif terhadap efektivitas model pengembangan organisasi - oleh manajer, investor atau kreditor.

Neraca - Formulir 1 - adalah dokumen utama laporan keuangan suatu badan hukum. Bersama dengan laporan laba rugi, Formulir 2 menunjukkan posisi perusahaan pada tanggal pelaporan dan merupakan bagian penting dari pelaporan tahunan. Siapa yang menyampaikan laporan neraca dan hasil keuangan dan mengapa? Bagaimana cara mengisi formulir dengan benar? Dimana dan kapan saya harus melapor? Bacalah jawaban atas pertanyaan ini dan pertanyaan lainnya pada materi di bawah ini.

Persyaratan dasar untuk menyusun laporan keuangan

Kecuali ditentukan lain dalam Undang-Undang “Tentang Akuntansi” tanggal 6 November 2011 No. 402-FZ, laporan keuangan terdiri dari neraca dan laporan hasil keuangan. Sering disebut formulir 1 dan 2 (bentuk 1 dan 2 neraca).

PENTING! Pada 01/06/2019, formulir akuntansi diubah berdasarkan perintah Kementerian Keuangan tertanggal 19/04/2019 No. 61n, yang menurutnya semua indikator harus dimasukkan hanya dalam ribuan rubel, tunjukkan kode OKVED 2 dan konfirmasi informasi tentang audit wajib dan perusahaan yang melaksanakannya. Lihat detailnya.

Neraca dengan perubahan tanggal 01/06/2019 dapat dilihat pada link di bawah ini.

Unduh neraca tahun 2019

Unduh neraca tahun 2019

Bentuk 1 neraca terdiri dari 5 bagian. Sisi debit neraca mencerminkan aset tidak lancar dan lancar. Kredit neraca mencerminkan modal dan cadangan, kewajiban jangka panjang dan jangka pendek.

Tidak tahu hak Anda?

Apa itu Neraca Bentuk 2?

Bentuk 2 neraca adalah Laporan Hasil Keuangan yang sama.

Tujuan laporan ini adalah untuk menunjukkan kepada pengguna sifat perolehan laba organisasi pada tahun berjalan dan membandingkannya dengan periode yang sama tahun lalu, sehingga memungkinkan untuk menilai kinerja perusahaan.

Indikator garis formulir disistematisasikan dan dikelompokkan sesuai dengan ketentuan PBU 9/99 “Pendapatan organisasi” dan PBU 10/99 “Beban organisasi” berdasarkan data dari akun, akuntansi dan sub-akunnya.

Tata cara pengklasifikasian pendapatan dan beban sebagai aktivitas biasa atau aktivitas tambahan ditentukan oleh perusahaan itu sendiri dan ditetapkan dalam urutan kebijakan akuntansi.

Semua indikator tercermin dalam laporan berdasarkan akrual, yaitu pada periode pelaporan ketika indikator tersebut dilaksanakan, terlepas dari fakta pembayarannya. Pos pengeluaran, pajak, kerugian yang tercermin dalam laporan ditunjukkan dalam tanda kurung.

Jika ada kebutuhan untuk menguraikan secara lebih rinci masing-masing indikator yang dianggap penting oleh perusahaan, baris tambahan dimasukkan ke dalam laporan.

Formulir disetujui oleh lampiran 1 dan 4 pesanan 66n.

PENTING! Formulir 2 juga diubah berdasarkan Peraturan Menteri Keuangan Nomor 61n yang mulai berlaku pada tanggal 1 Juni 2019. Semua indikator dalam formulir juga harus dimasukkan dalam ribuan rubel; selain itu, sejumlah baris telah diganti.

Formulir laporan keuangan beserta perubahannya untuk tahun 2019 dapat diunduh pada link di bawah ini.

Unduh formulir 2 dengan perubahan mulai 01/06/2019

Unduh formulir 2 dengan perubahan mulai 01/06/2019

Tata cara penyampaian laporan keuangan

Formulir 1 dan 2 diberikan kepada pengguna internal dan eksternal sesuai dengan dokumen konstituen perusahaan (klausul 84 Peraturan 34n).

Pengguna internal dapat berupa:

- pendiri organisasi;

- pemegang sahamnya;

- orang yang merupakan pemilik properti organisasi.

Pengguna eksternal adalah:

- fiskus di tempat pendaftaran perusahaan;

- badan teritorial statistik negara;

- lembaga eksekutif;

- bank;

- organisasi lain sesuai dengan undang-undang Rusia.

Pelaporan kegiatan perusahaan negara bagian dan kota juga diberikan kepada badan pengelola barang milik negara.

Dalam hal ini, menurut Art. 5 Undang-Undang “Tentang Kegiatan Audit” tanggal 30 Desember 2008 No. 307-FZ dan undang-undang Federasi Rusia lainnya, perusahaan tunduk pada audit tahunan wajib, kemudian bersama dengan Formulir 1 dan 2 harus memberikan laporan audit .

Laporan tahunan diserahkan kepada pengguna selambat-lambatnya 90 hari sejak akhir tahun pelaporan, kecuali prosedur lain ditentukan oleh undang-undang Federasi Rusia (klausul 86 Peraturan 34n). Pelaporan sementara (jika wajib bagi organisasi) diberikan selambat-lambatnya 30 hari setelah akhir kuartal.

Bentuk 1 dan 2 neraca memungkinkan pengguna menilai keadaan aset dan kewajiban organisasi, sumber pembentukan dan struktur laba, serta dinamikanya. Mereka adalah sumber data utama yang digunakan untuk analisis ekonomi posisi keuangan suatu organisasi.

Laporan laba rugi adalah salah satu dari dua bentuk akuntansi utama yang wajib disiapkan dan diserahkan oleh semua badan hukum kepada otoritas inspeksi dan pihak berkepentingan lainnya. Mari kita simak struktur, isi, dan aturan pengisiannya pada tahun 2018–2019 secara lengkap dan sederhana. Kami akan memberi tahu Anda di mana mendapatkan formulir dan melihat sampel yang sudah diisi. Kami juga akan memberi tahu Anda tempat untuk membaca tentang perubahan yang akan datang dalam prosedur penyampaian laporan akuntansi dan kenaikan denda yang ketat bagi mereka yang tidak menyampaikannya.

Apa yang tercermin dalam laporan laba rugi?

Bentuk Modern 2 disebut laporan hasil keuangan (pasal 1 Pasal 14 Undang-Undang “Tentang Akuntansi” tanggal 6 Desember 2011 No. 402-FZ). Ini telah diterapkan sejak pelaporan tahun 2011, meskipun perubahan teks perintah Kementerian Keuangan Rusia tertanggal 02.07.2010 No. 66n, yang menyetujui formulir ini, sebagian namanya baru dilakukan pada tahun 2015 (oleh perintah Kementerian Keuangan Rusia tanggal 06.04.2015 No.57n).

Penggantian nama ini ternyata menjadi satu-satunya (tidak termasuk sejumlah manipulasi dengan kata “untuk referensi” pada tabel ke-2 laporan) perubahan isi formulir laporan laba rugi sejak disetujui oleh Surat Perintah No. . Pada saat yang sama, tanda tangan kepala akuntan, yang tidak dianggap wajib sejak laporan tahun 2011, hilang dari tanda tangan di bawahnya.

Formulir serupa yang sebelumnya berlaku (untuk pelaporan 2006-2010) diperkenalkan atas perintah Kementerian Keuangan Rusia tanggal 22 Juli 2003 No. Itu juga disebut laporan laba rugi dan terdaftar sebagai Formulir 2 dalam daftar formulir akuntansi. Karena inti laporan tidak banyak berubah ketika formulir tersebut disetujui kembali, laporan ini sering kali disebut laporan laba rugi (atau disingkat Formulir 2). Kami juga akan menggunakan nama-nama ini.

Angka total keseluruhan dalam laporan laba rugi untuk periode tertentu menunjukkan bagaimana dan dari apa hasil keuangan organisasi itu dibentuk. Angka tersebut dibandingkan dengan periode yang sama minimal 1 tahun sebelumnya. Dengan demikian, laporan laba rugi memungkinkan untuk menganalisis indikator tidak hanya pada tanggal pelaporan, tetapi juga dari waktu ke waktu.

Pelaporan tahunan bersifat wajib dan dimaksudkan untuk diserahkan kepada otoritas pengatur (IFTS, Rosstat).

CATATAN! Sebentar lagi, tidak perlu lagi mengirimkan laporan ke Rosstat. Baca tentang hal ini dan perubahan lain yang akan terjadi pada urutan penyerahan mulai pelaporan tahun 2019. Dan tentang peningkatan denda karena kegagalan menyampaikan laporan menjadi 700 ribu rubel. publikasi ini mengatakan.

Bagian yang tidak terpisahkan adalah Formulir 2 yang beserta neracanya diisi oleh semua badan hukum tanpa kecuali.

Laporan yang disiapkan untuk tanggal peralihan tahun pelaporan mungkin diperlukan:

- layanan ekonomi;

- manajer;

- pendiri;

- bank;

- investor;

- rekanan.

Biasanya, ini dibentuk berdasarkan prinsip yang sama (berdasarkan akrual, dengan mempertimbangkan data penutupan bulan berikutnya tahun ini). Namun, laporan yang disusun untuk periode tertentu (bulan atau kuartal) atau termasuk bulan lalu yang tidak lengkap mungkin juga diperlukan.

Bagaimana struktur perusahaan Form 2 tahun 2018-2019

Struktur laporan laba rugi tahun 2018-2019 sesuai dengan yang berlaku mulai pelaporan tahun 2011. Itu masih menyoroti apa yang perlu diisi:

- bagian header laporan, yang menunjukkan periode penyusunannya, tanggal kompilasi, semua kode statistik utama (dengan interpretasi teksnya) dan NPWP badan hukum diberikan, serta urutan laporannya. satuan ukuran yang angka-angkanya dimasukkan ke dalam laporan;

- tabel utama yang berisi perhitungan hasil keuangan itu sendiri;

- tabel referensi;

- tanda tangan manajer dan tanggal penandatanganan.

Dalam bentuk laporan laba rugi yang diberikan pada Surat Perintah No. 66n, tabel utama terdiri dari 4 kolom:

- penjelasan yang diisi jika terdapat penyimpangan terhadap garis yang diajukan dalam formulir atau terdapat angka-angka dalam laporan yang memerlukan pengungkapan lebih rinci;

- nama-nama indikator yang terpadu (barisan tabel yang secara berurutan menghitung hasil keuangan pekerjaan untuk periode yang ditentukan dalam judul dari jumlah pendapatan yang diterima sebelum memperhitungkan IT dan ONA, yang mempengaruhi pajak penghasilan);

- nilai digital dari indikator-indikator tersebut sesuai dengan periode pelaporan;

- nilai digital dari indikator-indikator tersebut sesuai dengan periode yang sama tahun sebelumnya.

Baris pelaporan yang diserahkan ke Rosstat harus dikodekan. Kode yang diperlukan untuk ini diberikan dalam Lampiran 4 Pesanan No. 66n. Agar tidak terjadi penyesuaian pelaporan yang disampaikan kepada otoritas yang berbeda, akan lebih mudah jika terlebih dahulu menyiapkannya dalam formulir yang berisi kolom “Kode” di antara kolom ke-2 dan ke-3 dari formulir yang direkomendasikan oleh Kementerian Keuangan. Terlebih lagi, saat mengerjakan laporan saat ini, seringkali lebih baik untuk menunjukkan nomor baris formulir daripada namanya.

Apa yang ditunjukkan tabel referensi

Tabel ke-2 dalam laporan laba rugi memuat informasi latar belakang yang dibagi menjadi 2 bagian:

- atas penghasilan yang menambah laba yang diterima dengan menghubungkannya secara langsung dengan modal (misalnya, jumlah revaluasi aset tetap dan aset tidak berwujud yang dimasukkan langsung ke dalam tambahan modal) yang menunjukkan jumlah laba akhir periode yang disesuaikan dengan pendapatan tersebut;

- laba (rugi) per 1 saham (data ini diperlukan untuk JSC).

Aturan umum untuk menyusun Formulir 2

Laporan laba rugi diisi dengan aturan sebagai berikut:

- Secara kumulatif sepanjang tahun, mengubah data perhitungan dan hasil keuangan secara keseluruhan setiap bulannya. Untuk pelaporan resmi, periode pelaporannya adalah satu tahun. Untuk keperluan badan hukum itu sendiri, hal itu dapat dilakukan dengan cara apa pun.

- Menurut data akuntansi, membandingkan angka yang dihitung dari laporan dengan perputaran atau hasil serupa untuk akun akuntansi terkait.

- Jumlah yang mempunyai tanda negatif (atau berlawanan dengan aslinya, misalnya untuk SHE atau IT) ditunjukkan dalam tanda kurung.

- Kolom sepanjang garis indikator yang hilang dicoret.

Cara mengisi formulir secara lengkap

Saat mengisi laporan laba rugi, informasi dimasukkan menggunakan data omset dari akun akuntansi:

- 90 (untuk kegiatan inti) dan 91 (untuk pendapatan dan beban lain-lain). Pajak PPN dan cukai tidak termasuk dalam pendapatan. Hasil yang diperoleh dari laporan laba rugi berupa besarnya laba (rugi) sebelum pajak harus sama dengan hasil serupa pada akun 99.

- 09 dan 77 (menurut ONA dan ONO) bagi badan hukum yang menerapkan PBU 18/02. Nilai pajak penghasilan dan laba bersih yang dihasilkan dengan menggunakannya dalam laporan harus memberikan, masing-masing, jumlah pajak yang diterima menurut deklarasi dan jumlah laba (rugi) akhir yang timbul dalam akuntansi.

- 83 (untuk penghasilan yang tidak termasuk dalam laba bersih) pada saat memasukkan data ke dalam tabel referensi.

Baca tentang aturan penyusunan laporan serupa untuk keperluan IFRS di materi “Kami menyiapkan laporan laba rugi dalam format IFRS” .

Cara menulis laporan menggunakan formulir yang disederhanakan

Beberapa badan hukum mungkin menyiapkan laporan laba rugi dengan menggunakan formulir yang disederhanakan. Hal ini secara langsung ditunjukkan dalam Surat Perintah No. 66n, pada Lampiran 5 yang diberikan formulir ini. Tidak ada tabel referensi di dalamnya, dan tabel utama dibuat dengan cara yang sama seperti laporan lengkap, tetapi baris-barisnya digabungkan (diperbesar).

Juga mudah untuk memasukkan kolom “Kode” tambahan ke dalamnya. Keunikan dalam menentukan kode pada baris indikator gabungan akan menjadi pilihan kode yang datanya mendominasi baris tersebut.

Neraca - formulir 2 hal ini diketahui oleh banyak spesialis. Ini merangkum informasi tentang hasil keuangan perusahaan. Baru-baru ini, formulir tersebut menerima nama yang berbeda. Namun, inti dari dokumen tersebut tidak berubah. Pada artikel kali ini kita akan membahas aturan pengisian Formulir No. 2 untuk neraca.

Apa itu Formulir 2 neraca

Bentuk 2 neraca berisi data tentang pendapatan, biaya dan hasil keuangan perusahaan. Dokumen tersebut disetujui atas perintah Kementerian Keuangan Federasi Rusia tanggal 2 Juli 2010 No. Sebelumnya disebut “Laporan Untung dan Rugi”. Nama ini digunakan sesuai dengan ketentuan Undang-Undang “Tentang Akuntansi” tanggal 21 November 1996 No. Undang-undang “Tentang Akuntansi” tanggal 6 Desember 2011 No. 402-FZ memberi nama baru pada Formulir No. 2 - “Laporan Hasil Keuangan”. Praktisnya perubahan nama tersebut terjadi setelah berlakunya Peraturan Menteri Keuangan Nomor 57n tanggal 06/04/2015. Mereka membuat penyesuaian yang sesuai pada formulir pelaporan.

Seperti apa contoh formulir 2 untuk neraca?

Dokumen tersebut berisi tabel, bagian pengantarnya berisi data berikut:

Nama periode pelaporan.

Informasi tentang perusahaan. Selain nama dan alamat, kode OKVED, INN, OKPO, dll ditunjukkan di sini.

Satuan.

Formulir Neraca 2 dapat diunduh di website kami:

Tabel berisi kolom berikut:

Nomor transkrip.

Nama indikatornya.

Kode penunjukan garis (dicantumkan sesuai Lampiran No. 4 Peraturan Menteri Keuangan No. 66n).

Indikator untuk periode saat ini dan periode waktu yang sama tahun sebelumnya.

Bagaimana cara mengisi formulir 2 neraca?

Dokumen tersebut menyatakan:

Pendapatan (halaman 2110). Perusahaan menunjukkan keuntungan dari kegiatan intinya (penjualan produk, penyediaan jasa, produksi karya). Hal ini diwakili oleh omset menurut Ktch. 90-1, dikurangi nilai sesuai subakun Dt. 90-3 dan 90-4. Pendapatan dan penerimaan lainnya, yang besarnya 5% atau lebih dari total pendapatan, dicerminkan untuk setiap jenis secara terpisah (persyaratan pasal 18.1 PBU 9/99).

Indikator biaya (hal. 2120). Organisasi mencerminkan jumlah pengeluaran untuk kegiatan inti. Misalnya, biaya ini dapat berupa biaya pembuatan produk, pembelian barang, penyediaan jasa, atau pelaksanaan pekerjaan. Beban diwakili oleh total omset sub-akun Dt. 90-2, sesuai dengan akun. 20, 29, 20, 40 dan lain-lain, kecuali hitungan. 26, 44. Harga pokok ada dalam tanda kurung, karena dikurangi ketika menentukan hasil keuangan perusahaan.

Laba/Rugi Kotor (hal. 2100). Pendapatan dari aktivitas operasi harus dilaporkan tanpa biaya manajemen dan biaya penjualan. Laba kotor ditentukan sebagai selisih antara nilai baris 2110 dan 2120. Kerugian diapit dalam tanda kurung.

Pengeluaran bisnis (hal. 2210). Indikatornya ditunjukkan dalam tanda kurung. Biaya komersial diakui sebagai berbagai biaya yang terkait dengan penyediaan jasa, pelaksanaan pekerjaan atau penjualan produk. Mereka diwakili oleh perputaran debit pada sub-akun. 90-2, sesuai dengan akun. 44.

Biaya manajemen (hal. 2220). Nilainya juga diapit tanda kurung. Biaya-biaya ini dicerminkan jika kebijakan akuntansi tidak mengatur pencantumannya dalam harga pokok barang dan bahan (dihapuskan ke akun 90-2, dan bukan ke akun 20). Dalam hal ini, garis menunjukkan omset menurut sub-akun Dt. 90-2, sesuai dengan akun. 26.

Penerimaan/kerugian penjualan (baris 2200). Perhitungan dilakukan dengan mengurangkan nilai baris 2210 dan 2220 dari baris 2100. Nilainya akan sesuai dengan saldo akun. 99 untuk artikel analitis akuntansi pendapatan/kerugian penjualan.

Pendapatan dari penyertaan pada pihak ketiga (hal. 2310). Pendapatan ini dihasilkan dari dividen dan nilai properti yang diterima pada saat keluarnya organisasi atau likuidasinya. Sumber informasinya adalah akuntansi analitik menurut Kt. 90-1.

Piutang bunga (halaman 2320). Hal ini mencerminkan pembayaran atas surat berharga, kredit dan pinjaman yang diberikan kepada perusahaan lain, serta bunga yang dibayarkan oleh organisasi perbankan untuk penggunaan dana di rekening giro perusahaan. Sumber informasinya juga analitik pada CT count. 91-1.

Bunga atas kewajiban (hal. 2330). Nilainya dicantumkan dalam tanda kurung. Garis tersebut mencerminkan bunga yang dibayarkan oleh perusahaan atas semua pinjaman, kecuali investasi yang termasuk dalam biaya, serta diskon atas tagihan dan obligasi. Sumber informasinya adalah analitik Dt sch. 91-1.

Penerimaan lainnya (hal. 2340) dan pengeluaran (hal. 2350). Di sini organisasi menunjukkan sisa pengeluaran dan pendapatan yang diposting ke akun. 91. Indikator biaya ada dalam tanda kurung.

Laba/rugi sebelum pajak (baris 2300). Untuk menentukan nilainya, Anda perlu menambahkan nilai pada baris 2310, 2320, 2340 ke indikator pada baris 2200. Jumlah pada baris 2330 dan 2350 dikurangi dari hasil yang dihasilkan. Nilai pada baris 2300 harus sesuai dengan saldo akun . 99 tentang Analisis Akuntansi Kerugian/Laba Akuntansi Pos-pos.

Pajak penghasilan (halaman 2410). Kolom tersebut mencerminkan jumlah pemotongan wajib sesuai dengan deklarasi. Perusahaan yang menggunakan rezim khusus menunjukkan pajaknya di sini (UTII, misalnya). Organisasi yang menggabungkan rezim harus mencerminkan indikator secara terpisah untuk setiap pengurangan wajib dalam jalur terpisah. Mereka ditampilkan setelah menentukan jumlah pengurangan keuntungan saat ini.

Badan usaha yang menggunakan ketentuan PBU 18/02 pada Formulir No. 2 setelah informasi di atas menunjukkan:

Di halaman 2421 – aset/kewajiban pajak permanen.

Ubah ONA - di halaman 2450 dan IT - di halaman 2430.

Di kolom “Lainnya”, organisasi mencerminkan informasi tentang jumlah lain yang mempengaruhi jumlah laba bersih, dan itu sendiri ditunjukkan pada halaman 2400.

Apa yang tercermin di bagian bantuan

Ini berisi informasi berikut:

Atas hasil revaluasi perusahaan atas aset tidak lancar yang tidak diatribusikan pada laba/rugi bersih periode pelaporan (baris 2510).

Atas hasil transaksi lainnya yang tidak termasuk dalam laba/rugi bersih (baris 2520).

Tentang hasil keuangan keseluruhan untuk periode pelaporan (hal. 2500).

Tentang laba/rugi per saham dasar dan dilusian (halaman 2900 dan 2910).

Apa yang terungkap dalam rincian pendapatan dan kerugian individu

Bagian ini memberikan indikator periode pelaporan dibandingkan dengan nilai periode waktu yang sama tahun lalu:

Jumlah denda, denda, hukuman yang diakui oleh organisasi atau dikenakan kepadanya melalui keputusan pengadilan karena pelanggaran ketentuan kontrak.

Indikator laba/rugi tahun-tahun sebelumnya diidentifikasi pada periode berjalan. Pendapatan tersebut dapat berupa, misalnya, pengeluaran yang secara keliru dimasukkan dalam harga pokok. Kerugian dapat berupa biaya yang sebelumnya tidak termasuk dalam biaya. Jumlah ini termasuk dalam beban dan pendapatan lain-lain. Informasi tentang mereka tercermin dalam akun. 91.

Jumlah kerugian yang dapat dikompensasi. Selain denda, penalti, dan penalti, disediakan bentuk lain untuk memastikan pemenuhan kewajiban. Ini bisa berupa gadai, bank garansi, deposito, surety, dll.

Perbedaan pertukaran. Untuk menghasilkan pelaporan, jumlah uang muka yang diterima dan diberikan tercermin dalam rubel dengan nilai tukar yang ditetapkan pada tanggal transaksi dalam mata uang asing. Penghitungan ulang pada tanggal pelaporan tidak dilakukan.

Jumlah cadangan yang dibentuk untuk penyusutan investasi modal, pengurangan nilai barang berharga, dll. Penciptaannya ditunjukkan oleh kredit akun akuntansi yang sesuai (14, 59 dan 63), sesuai dengan akun Dt. 91. Dalam hal terjadi penjualan, pelepasan, atau penghapusan lain atas aset terkait, serta jika terjadi peningkatan nilai pasar, organisasi mentransfer jumlah dari akun Dt. 14, 59 dan 63 pada jumlah CD. 91. Nilai garis pengurangan perkiraan cadangan sama dengan selisih perputaran kredit dan debit untuk pos-pos akuntansi cadangan.

Piutang dan hutang dihapuskan setelah berakhirnya jangka waktu pembatasan.

Organisasi, jika perlu, dapat menunjukkan penguraian kode indikator lainnya.

Saat ini, Formulir No. 2 dianggap sebagai nama formulir yang diterima secara umum. Tidak resmi pasca dibatalkannya Keputusan Menteri Keuangan tanggal 22 Juni 2003 Nomor 67n.

Formulir No. 2 disertifikasi oleh pimpinan perusahaan. Berdasarkan Keputusan Menteri Keuangan No. 57n, tanda tangan kepala akuntan pada dokumen tersebut tidak diperlukan.

Laporan lain yang harus disampaikan oleh suatu organisasi adalah laporan laba rugi. Laporan ini berbentuk No. 2 dan direkomendasikan oleh Kementerian Keuangan Federasi Rusia; laporan ini disampaikan berdasarkan hasil tahun kalender (selambat-lambatnya tanggal 30 Maret tahun berikutnya). Pada artikel ini, kita akan menggunakan contoh untuk memahami cara mengisi laporan laba rugi. Anda akan dapat melihat contoh formulir laporan No. 2 yang telah diisi, serta mengunduh formulir laporan itu sendiri, yang berlaku untuk tahun 2013. Download laporan hasil keuangan tahun 2014 (formulir dan contoh lengkap). Setiap baris laporan laba rugi menunjukkan total indikator untuk periode pelaporan dan periode yang sama tahun sebelumnya. Jumlah yang ditunjukkan dalam tanda kurung dikurangi.

Mengisi Formulir 2 neraca (contoh)

Cara membuat Laporan pada Formulir 2 Isilah “header” dokumen yang menunjukkan periode pelaporan; Nama Bisnis; TIMAH; Kode OKVED, OKPO, OKOPF/OKFS; jenis kepemilikan; satuan pengukuran (kode 384 - dalam ribuan rubel, kode 385 - dalam jutaan rubel, tempat desimal dibulatkan menjadi ribuan/juta). Untuk membuat Laporan Untung dan Rugi, penting untuk mempertimbangkan hal-hal berikut saat mengisi baris: Dapatkan 267 video pelajaran di 1C gratis:

- Video tutorial gratis tentang 1C Accounting 8.3 dan 8.2;

- Tutorial versi baru 1C ZUP 3.0;

- Kursus yang bagus tentang Manajemen Perdagangan 1C 11.

- 2110 - pendapatan dari kegiatan utama perusahaan dikurangi PPN.

- 2120 - jumlah pendapatan (Dt 90 “Penjualan”) dikurangi biaya komersial untuk penjualan.

Mengisi formulir laporan laba rugi No. 2 (download formulir laporan)

Indikator “Laba (rugi) dari penjualan” mencerminkan selisih antara hasil penjualan barang, produk, pekerjaan dan jasa dengan jumlah biaya, biaya komersial dan administrasi. Indikator “Laba (rugi) sebelum pajak” mencirikan laba (rugi) dari penjualan ditambah piutang bunga, dikurangi utang bunga, ditambah pendapatan dari penyertaan pada organisasi lain, ditambah dan dikurangi pendapatan dan beban operasional lainnya, ditambah dan dikurangi pendapatan non-operasional dan pengeluaran .

Perhatian

Sesuai dengan PBU 18/02 “Akuntansi Perhitungan Pajak Penghasilan”, indikator ini ditentukan menurut aturan akuntansi dan merupakan beban pajak penghasilan bersyarat (D-t.99 K-t.68). Indikator “Laba (rugi) bersih periode pelaporan” ditentukan sebagai berikut: liabilitas pajak tangguhan dan pajak penghasilan kini ditambahkan ke laba (rugi) sebelum pajak.

Penjelasan Laporan Laba Rugi Formulir 2

Pasal “Selisih kurs atas transaksi mata uang asing” Selisih kurs terbentuk:

- pada saat menghitung ulang saldo dana pada rekening mata uang asing pada akhir periode pelaporan (kecuali saldo uang muka yang diterima atau dikeluarkan dalam mata uang asing). Konversi ke rubel dilakukan dengan nilai tukar resmi Bank Rusia untuk mata uang terkait pada tanggal pelaporan;

- ketika menghitung ulang hutang dan piutang yang dinyatakan dalam mata uang asing.

Untuk menyiapkan laporan keuangan, uang muka yang diterima dan dikeluarkan dinilai dalam rubel dengan kurs pada tanggal transaksi dalam mata uang asing tanpa perhitungan ulang dengan kurs pada tanggal pelaporan.

Aturan dan tata cara pengisian rincian keuntungan dan kerugian individu

Penting

Dengan kata lain, terdapat hubungan erat antara neraca dan laporan laba rugi, yang dinyatakan melalui indikator terpenting laporan keuangan - hasil keuangan dari kegiatan ekonomi suatu organisasi. Peningkatan aset neraca terbentuk karena kelebihan pendapatan atas beban, yang selisihnya memenuhi syarat sebagai laba.

Laba yang diterima tercermin di sisi kewajiban di neraca sebagai peningkatan modal ekuitas, dan di laporan laba rugi sebagai saldo kelebihan biaya atas pendapatan. Dengan demikian, laporan laba rugi menunjukkan bagaimana modal ekuitas organisasi berubah di bawah pengaruh pendapatan dan beban yang terjadi pada periode berjalan.

Nechitailo A.I. Teori akuntansi.

Laporan Laba Rugi (Formulir No. 2)

Pajak penghasilan kini: pajak penghasilan untuk periode pelaporan dimana formulir laporan laba rugi No. 2 disiapkan, dihasilkan pada rekening. 68 “Pajak dan biaya”. Baris 2421, 2430 dan 2450 diisi jika organisasi menghitung pajak penghasilan menurut PBU 18/02, usaha kecil tidak boleh menerapkan norma PBU 18/02 dan, oleh karena itu, tidak akan memiliki catatan pada baris ini.

2421 - Kewajiban perpajakan tetap: apabila pada saat menentukan pajak penghasilan timbul perbedaan antara akuntansi dan akuntansi pajak, maka selisih yang timbul (menurut PBU 18/02) disebut beda tetap, dan hasil kali selisih tetap tersebut dengan pajak penghasilan tarif akan memberikan jumlah pajak yang akan menyebabkan peningkatan pembayaran pajak penghasilan ke anggaran.

Cara mengisi laporan laba rugi (form 2)

Pendapatan lain-lain: sebutkan semua pendapatan lain yang tercantum di kredit akun 91 dikurangi jumlah PPN, cukai, bea keluar yang dicatat di debit akun 91 dan tidak diperhitungkan sebelumnya (baris 2310 dan 2320). 2350 Biaya lain-lain : sebutkan semua biaya lain-lain yang tercermin pada pendebetan rekening 91 dikurangi data pada baris 2330. 2300 Laba (rugi) sebelum pajak : dihitung dengan rumus: baris 2200 + baris 2310 + baris 2320 baris 2330 + baris 2340 baris 2350 2410 Pajak penghasilan kini: pajak penghasilan untuk periode pelaporan dimana formulir laporan No. 2 dibuat, dihasilkan pada akun 68 “Pajak dan biaya”. Baris 2421, 2430 dan 2450 diisi jika organisasi menghitung pajak penghasilan menurut PBU 18/02, usaha kecil tidak boleh menerapkan norma PBU 18/02 dan, oleh karena itu, tidak akan memiliki catatan pada baris ini.

Isi Laporan Laba Rugi (Formulir No. 2)

Informasi

Perincian keuntungan dan kerugian individu menyediakan data untuk pelaporan dan periode sebelumnya tentang jenis keuntungan dan kerugian tertentu (denda, denda, denda; keuntungan (kerugian tahun-tahun sebelumnya; selisih nilai tukar transaksi dalam mata uang asing, dll.). Kondrakov N. P. Akuntansi akuntansi: buku teks.

— P. 604. Berdasarkan hal tersebut di atas, laporan ini menyajikan komposisi indikator-indikator seperti: · laba kotor; · untung (rugi) dari penjualan; · laba (rugi) sebelum pajak; · laba (rugi) bersih periode pelaporan. Indikator “Laba kotor” mencerminkan selisih antara hasil penjualan barang, produk, pekerjaan, jasa dikurangi pajak pertambahan nilai, pajak cukai dan pembayaran wajib serupa dan harga pokok barang, produk, pekerjaan dan jasa yang dijual.

Mengisi formulir No. 2 “laporan laba rugi”

Pasal “Denda, denda dan denda diakui atau keputusan pengadilan (pengadilan arbitrase) mengenai penagihannya telah diterima” Baris ini mencerminkan jumlah denda, denda dan penalti atas pelanggaran ketentuan kontrak bisnis. Ini adalah sanksi yang diakui oleh organisasi atau dinilai berdasarkan keputusan pengadilan.

Kolom 3 “Keuntungan” mencerminkan jumlah klaim yang dibuat oleh organisasi kepada pihak rekanan, dan kolom 4 “Kerugian” - jumlah klaim yang diterima organisasi dari pemasok (kontraktor). Jumlah berdasarkan artikel “Denda, denda, denda” sama dengan: perputaran debit akun 76.2 “Penyelesaian klaim” sesuai dengan akun 91 “Penghasilan dan pengeluaran lain-lain” dalam hal denda dikenakan oleh organisasi pada rekanan ; atau perputaran kredit akun 76.2 sesuai dengan akun 91, jika jumlah klaim diterima oleh organisasi dari rekanan.

Pendapatan dari organisasi lain: jika suatu organisasi menginvestasikan dananya di modal dasar perusahaan lain, menerima sejumlah dividen, persentase keuntungan, maka pendapatan ini diperhitungkan dalam kredit akun 91 “Penghasilan dan pengeluaran lain-lain” dan harus tercermin dalam baris formulir No.2 ini. 2320 - % piutang: bunga atas berbagai simpanan, simpanan, pinjaman, obligasi, wesel yang harus diterima organisasi ditunjukkan. Data ini juga dapat diambil dari kredit 91. 2330 - % hutang: bunga pinjaman, hutang pinjaman oleh organisasi, data yang harus diisi diambil dari debit 91.

2340 - Pendapatan lain-lain: semua pendapatan lain yang tercantum pada pinjaman akun ditunjukkan. 91 dikurangi jumlah PPN, cukai, bea keluar yang dicatat dalam debet rekening. 91, dan sebelumnya tidak diperhitungkan (2310 dan 2320). 2350 - Pengeluaran lain-lain: semua pengeluaran lain yang tercermin dalam debit rekening ditunjukkan.