Շահույթի և վնասի մասին հաշվետվության լրացում 2. Ի՞նչ են բնութագրում ցուցանիշները:

Ռուսական շատ ձեռնարկություններից պահանջվում է պատրաստել այնպիսի փաստաթուղթ, ինչպիսին է շահույթի և վնասի մասին հաշվետվությունը: Այս աղբյուրը ենթադրում է թվերի ներառում, որոնք արտացոլում են, թե որքան արդյունավետ է ընկերությունը գործում՝ եկամուտ ստեղծելու և բիզնեսի շահութաբերության ապահովման առումով: Այս տեղեկատվությունը կարող է օգտակար լինել ներդրողների, վարկատուների և գործընկերների համար: Համապատասխան հաշվետվություն կազմելու անհրաժեշտությունը կարող է առաջանալ նաև ընկերության պարտավորությունների պատճառով՝ տվյալներ տրամադրելու պետական մարմիններին՝ Դաշնային հարկային ծառայությանը, վիճակագրական հաստատություններին: Ո՞ր հատկանիշներն են բնութագրում խնդրո առարկա փաստաթուղթը: Ինչպե՞ս ճիշտ շարադրել:

Զեկույցի էությունը

Շահույթի և վնասի մասին հաշվետվությունը ֆինանսական հաշվետվություններ կազմող ամենակարևոր փաստաթղթի օրինակ է: Կարելի է նշել, որ աղբյուրի մեկ այլ անվանում ավելի տարածված է, այն է՝ «ֆինանսական արդյունքների հաշվետվություն»։ Ճիշտ այդպես է հնչում իրավունքի բազմաթիվ աղբյուրներում։

Երբեմն փաստաթուղթը կոչվում է «ֆինանսական եկամուտների հաշվետվություն»: Անկախ անունից, համապատասխան աղբյուրը պարունակում է` հաշվետու ժամանակաշրջանի ընկերության գործունեության դրամական ցուցանիշներ, եկամուտների մասին տեղեկատվություն կուտակային ընդհանուր գումարով:

Ռուսաստանի Դաշնության օրենսդրությունը սահմանում է ստանդարտացված փաստաթուղթ, որն արտացոլում է համապատասխան տեղեկատվությունը. Ձև 2: Ըստ դրա կազմված շահույթի և վնասի մասին հաշվետվությունը ներառում է հետևյալ հիմնական պարամետրերը. ծախսեր, եկամուտներ և ծախսեր, որոնք առաջանում են ոչ գործառնական գործունեության արդյունքում, կազմակերպության ծախսերը՝ արտադրանքն ամբողջությամբ (կամ արտադրական) արտադրելու համար, առևտրային և վարչական ծախսեր, վաճառքից զուտ եկամուտ, եկամտահարկի գումարներ, տարբեր պարտավորություններ, ակտիվներ, զուտ շահույթ: Ընդհանուր առմամբ, այս ամբողջ տեղեկատվությունը մեզ թույլ է տալիս բավականին համարժեք գնահատել ընկերության բիզնես մոդելի արդյունավետությունը:

Փաստաթղթի նշանակությունը

Եկամուտների հաշվետվությունը ձեռնարկության վերլուծության տեսանկյունից ամենակարեւոր փաստաթղթի օրինակ է: Այս աղբյուրը ներառում է նաև թվեր, որոնց միջոցով կարող եք որոշել ընկերության կամ առանձին արտադրական (վաճառքի) ոլորտների շահութաբերությունը:

Այսպիսով, ընկերության ընդհանուր աշխատանքը բնութագրվում է շահույթի չափով, ինչպես նաև շահութաբերության ցուցանիշով: Առաջին չափանիշը կարող է որոշվել վաճառքի դինամիկայի, որոշակի ֆոնդերի վարձակալության, փոխանակման գործունեության և շահույթ ստանալուն ուղղված գործունեության այլ տեսակների հիման վրա: Երկրորդը նույնպես կախված է ծախսերի մակարդակից։

Հաշվետվության վերլուծություն

Կազմակերպության շահույթի և վնասի հաշվետվության վերլուծությունը թույլ է տալիս որոշել, թե որքան արդյունավետ է ղեկավարությունն իրականացնում գործունեությունը որոշակի բիզնես գործընթացների շրջանակներում՝ արտադրություն, մատակարարում, մարքեթինգի և կադրային խնդիրների լուծում: Համապատասխան տեղեկատվության տիրապետումը կազմակերպության ղեկավարությանը կամ, օրինակ, ներդրողներին թույլ կտա գնահատել, թե որքան գրագետ են գործում ընկերության մասնագետներն ու ղեկավարները և որոշել ձեռնարկության զարգացման ռազմավարության օպտիմալացման առաջնահերթությունները: Ձեռնարկության շահույթի և վնասի հաշվետվությունը թույլ է տալիս պարզել, թե ինչ գործոններ են ազդում ընկերության բիզնես մոդելի իրականացման վրա, ինչ լրացուցիչ ռեսուրսներ ունի ընկերությունը ֆինանսական ցուցանիշները բարելավելու համար: Այս տեղեկատվությունը կարևոր է ինչպես ղեկավարության, այնպես էլ ներդրողների կամ վարկատուների համար:

Հաշվետվություն և հաշվապահական փաստաթղթեր

Շահույթի և վնասի մասին հաշվետվությունը փաստաթղթի օրինակ է, որը, ինչպես նշեցինք վերևում, ներառված է ֆինանսական հաշվետվություններում: Կարևորությամբ այն համեմատելի է այնպիսի աղբյուրի հետ, ինչպիսին է հաշվեկշիռը: Այնուամենայնիվ, այս փաստաթղթերը կազմելու սկզբունքները շատ տարբեր են: Այսպիսով, հաշվեկշիռը ներառում է տվյալների ընդգրկում կոնկրետ ամսաթվի դրությամբ: Իր հերթին, շահույթի և վնասի մասին հաշվետվությունը պետք է պարունակի տեղեկատվություն կուտակայինով` 1-ին եռամսյակի, կես տարվա, 9 ամսվա, ինչպես նաև հարկային տարվա համար:

Հաշվեկշիռը և շահույթի և վնասի հաշիվը պատրաստում են բոլոր այն ընկերությունները, որոնք վարում են հաշվապահական հաշվառում: Առաջին տեսակի փաստաթղթի կազմման հիմնական խնդիրը ընկերության գույքի և նրա գործունեության մասին տեղեկատվության արտացոլումն է: Իր հերթին, շահույթի և վնասի մասին հաշվետվությունը գրանցում է ընկերության գործունեության արդյունքները և օգտագործվում է ձեռնարկության բիզնես մոդելի արդյունավետությունը գնահատելու համար: Շատ հաճախ երկու փաստաթղթերն էլ միաժամանակ ներկայացվում են համապատասխան պետական մարմիններին: Նշված աղբյուրները, ինչպես նշեցինք, չափազանց կարևոր են նաև ներդրողների, ինչպես նաև ընկերության հետ համագործակցություն պլանավորող գործընկեր կազմակերպությունների համար։

Պե՞տք է արդյոք հաշվետվության տվյալները համարել պաշտոնական։

Եկամուտների մասին հաշվետվությունը լիովին պաշտոնական աղբյուր է: Այն վավերացված է կազմակերպության ղեկավարության ստորագրություններով և, հետևաբար, չի կարող պարունակել տվյալներ, որոնք ներկայացված են միտումնավոր խեղաթյուրելու գաղափարը, թե ինչպես են ընթանում գործերը ընկերությունում: Որոշ դեպքերում ընկերությունները ներգրավում են արտաքին գործընկերներին համապատասխան փաստաթղթի պատրաստման մեջ՝ ձեռնարկության բիզնես մոդելի վերլուծության որակը բարելավելու համար: Սա իրականացվում է, առաջին հերթին, հենց ընկերության շահերից ելնելով, որը կազմում է փաստաթուղթը. շուկայի այլ խաղացողների վերաբերմունքը դրա նկատմամբ հաճախ կախված է նրանից, թե կազմակերպությունը որքան պատասխանատու է մոտենում այս զեկույցի ձևավորմանը:

Փաստաթղթի կառուցվածքը

Հաշվետվության կառուցվածքի ընդհանուր սկզբունքը այն ցուցանիշների արտացոլումն է, որոնք թույլ են տալիս պատկերացում կազմել, թե ընկերությունը շահութաբեր է, թե շահութաբեր: Դրա հետ կապված հիմնական տեղեկատվությունը գրանցվում է փաստաթղթի հենց սկզբում (սա եկամուտ, վաճառքի տվյալներ, ծախսեր, ներառյալ կառավարումը):

Ձեռնարկության արդյունավետությունն արտացոլող հիմնական տեղեկատվությունը փաստաթղթում գրանցվելուց հետո հաշվետվությունում մուտքագրվում են եկամուտների կամ ծախսերի ձևավորման հետ կապված լրացուցիչ ցուցանիշներ, օրինակ՝ ավանդների տոկոսները (կամ, ընդհակառակը, պարտքային պարտավորությունները), ձեռնարկությունների ձեռնարկատիրական գործունեության արդյունքները մինչև հարկերը. Այնուհետև հաշվարկվում և հաշվետվության մեջ գրանցվում է ընկերության շահութաբերությունը՝ բյուջե վճարելուց հետո։ Այսպիսով, ձևավորվում է վերջնական ֆինանսական արդյունքը` զուտ շահույթը (կամ, հակառակը, վնասը) հարկային ժամանակաշրջանի համար:

Հաշվետվության համար ցուցանիշների սահմանման առանձնահատկությունները

Ինչի՞ վրա պետք է ուշադրություն դարձնել այնպիսի փաստաթղթում, ինչպիսին է Ձև 2-ում ներառվող ցուցանիշները որոշելիս: Եկամուտների մասին հաշվետվությունը հիմնականում պետք է կազմվի հաշվեգրման սկզբունքով: Ինչ է դա նշանակում? Եկամուտը պետք է գոյանա այն պահին, երբ կազմակերպության գնորդը կամ հաճախորդը սկսում է կատարել ապրանքների կամ ծառայությունների վճարման հետ կապված պարտավորությունները: Որպես կանոն, դրանք առաջանում են ապրանքների առաքումից կամ ծառայություններից հետո: Փաստաթղթերով դա սովորաբար ուղեկցվում է հաճախորդի կողմից անհրաժեշտ հաշվարկային աղբյուրների ներկայացմամբ:

Այսպիսով, այժմ մենք գիտենք, թե որն է Ձև 2-ը` եկամուտների հաշվետվությունը: Այժմ ուսումնասիրենք այս փաստաթղթի կազմման նրբությունները: Համապատասխան հաշվետվության ձևը ստանդարտացված և առաջարկված է Ֆինանսների նախարարության կողմից: Փաստաթուղթը պետք է պատրաստվի մինչև հաշվետու տարվան հաջորդող տարվա մարտի 30-ը, եթե խոսքը հարկային տարվա տվյալների տրամադրման մասին է: Կարելի է նշել, որ շահույթի և վնասի հաշվետվության համապատասխան ձևը կարող է ճշգրտվել այս փաստաթուղթը կազմող մասնագետների կողմից: Որոշ տողեր կարող են ջնջվել (օրինակ, եթե որոշակի ցուցանիշների համար արտացոլելու բան չկա) կամ, ընդհակառակը, ավելացնել ընկերության համապատասխան ստորաբաժանումների աշխատակիցները:

Ինչպե՞ս լրացնել հաշվետվությունը:

Ինչպե՞ս ճիշտ լրացնել շահույթի և վնասի հաշվետվությունը: Ձև 2 ձևը առաջին բանն է, որ մեզ անհրաժեշտ է: Դուք կարող եք այն պահանջել Դաշնային հարկային ծառայության մոտակա մասնաճյուղում կամ ներբեռնել այն վարչության կայքում՝ nalog.ru: Առաջին բանը, որին պետք է ուշադրություն դարձնեք համապատասխան փաստաթուղթը լրացնելիս, այն է, որ յուրաքանչյուր տողում գրանցվեն ընդհանուր ցուցանիշները:

Կարելի է նշել, որ թիվ 2 ձևում նշված կազմակերպության մասին ընդհանուր տեղեկատվությունը հիմնականում նման է հաշվեկշռում կամ թիվ 1 ձևին գրանցվածին: Դրանք ներառում են՝ հաշվետու ժամանակաշրջանը, ընկերության անվանումը (համաձայն բաղկացուցիչ փաստաթղթերի), OKVED ծածկագրերը և այլք, որոնք պահանջվում են՝ համաձայն ձևի, ընկերության իրավական կարգավիճակի, ինչպես նաև օգտագործվող չափման միավորների: փաստաթուղթը։

Ի՞նչ հաջորդականությամբ կարող է լրացվել նման փաստաթուղթ՝ շահույթի և վնասի մասին հաշվետվություն: Մենք կուսումնասիրենք թիվ 2 ձևի առանցքային կետերի հիման վրա համապատասխան փաստաթուղթ կազմելու ալգորիթմի օրինակ։

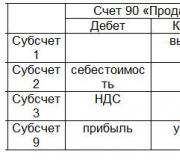

2110 կետում նշվում է կազմակերպության հասույթը: Այն ներկայացնում է հաշվետու ընկերության կողմից ապրանքների վաճառքից, ծառայությունների մատուցումից կամ աշխատանքի կատարման արդյունքում գոյացած եկամտի չափը: Այս գումարից պետք է հանվի ԱԱՀ: Համապատասխան կետը լրացնելու համար տեղեկատվությունը պետք է վերցվի 90 հաշվից (այսինքն՝ «Վաճառք»):

2120 կետում գրանցվում է արժեքը: Այն լրացնելու մասին տեղեկությունները պետք է վերցվեն նաև 90 հաշվից (դեբետից): Միևնույն ժամանակ, վաճառքի հետ կապված ծախսերը պետք է բացառվեն (դրանք, սկզբունքորեն, կարող են ներառել բոլոր ծախսերը, բացառությամբ կառավարման և տրանսպորտի և գնումների հետ կապված ծախսերի. նրանց համար շահույթի և վնասի հաշվետվության ձևը տրամադրում է առանձին տողեր):

2100 կետում (կամ կորուստ) գրանցվում է. Համապատասխան արժեքը հեշտությամբ հաշվարկվում է` որպես 2110 և 2120 տողերի ցուցանիշների տարբերություն:

2210 կետը ցույց է տալիս վաճառքի ծախսերը։ Դրանք կարող են լինել ընկերության ձեռնարկատիրական գործունեության հիմնական տեսակների հետ կապված ծախսեր, բացառությամբ փոխադրումների և գնումների հետ կապված: Համապատասխան ապրանքի մասին տեղեկատվությունը պետք է վերցվի (դրա դեբետից): Այս ծախսերը նույնպես ներառված են 90 հաշվում արտացոլված արժեքի մեջ:

2220-րդ կետում գրանցվում են վարչական ծախսեր` ընկերությունում կառավարման համակարգի կազմակերպման հետ կապված: Դա կարող է կապված լինել վարձակալության, աշխատողներին աշխատանքային փոխհատուցման վճարման, համապատասխան հարկերի բյուջե փոխանցման հետ։ Թվերը պետք է վերցվեն 26 հաշվից (այսինքն՝ «Ընդհանուր բիզնես ծախսեր»): Նշենք, որ այս տվյալները նույնպես ներառված են 90 հաշվի դեբետում։

2200 կետում գրանցվում է վաճառքից ստացված շահույթը: Իհարկե, դա կարող է նաև կորուստ լինել։ Անհրաժեշտ թվեր ստանալու համար անհրաժեշտ է օգտագործել շահույթի և վնասի հաշվետվության ցուցիչները, որոնք պարունակվում են 2100, 2210 և 2220 պարագրաֆներում: Երկրորդ ցուցանիշը պետք է հանվի առաջին ցուցանիշից, իսկ երրորդը` ստացված թվից: .

2310 կետը ներկայացնում է այլ սուբյեկտների եկամուտները: Դրա տեսքը հնարավոր է, եթե ընկերությունը գումար է ներդնում այլ ձեռնարկությունների կանոնադրական կապիտալում, ինչի արդյունքում ստանում է շահաբաժիններ կամ շահույթի մի մասը։ Եկամուտների այս տեսակը նույնպես հաշվառվում է 91 (վարկի գծով) հաշվի վրա։

2130 հոդվածում գրանցվում են դեբիտորական պարտքեր: Դրանք կարող են կապված լինել բանկային ավանդների, պարտատոմսերի կամ, օրինակ, բորսայի առկայության հետ։ Համապատասխան տեղեկատվությունը կարելի է ստանալ 91 հաշվից (ինչպես նախորդ ցուցանիշի դեպքում՝ վարկից)։

Նշված թվերին կից 2330 կետն է, որն արտացոլում է վճարման ենթակա տոկոսները։ Դրանք կարող են կապված լինել, օրինակ, վարկերի հետ։ Անհրաժեշտ տեղեկատվությունը կարելի է վերցնել նաև 91 հաշվից (դեբետից):

2340 հոդվածում գրանցվում են այլ եկամուտներ. Թվերը ձևավորվում են եկամտից, որը նշված է 91 հաշվի վրա (ապառիկ), բացառությամբ ԱԱՀ-ի և այլ վճարների, որոնք հաշվի են առնվում այս հաշվի դեբետում, ինչպես նաև չեն գրանցվում շահույթը ներառող այլ ցուցանիշներում: և կորուստների մասին հաշվետվություն (տողեր 2310 և 2320): 2350 կետն իր հերթին արտացոլում է այլ ծախսեր. Սրանք ծախսեր են, որոնք գրանցվում են 91 հաշվում (դեբետով)՝ չհաշված 2330 տողից ստացված ցուցանիշները։

2300 կետում գրանցվում է շահույթը (կամ վնասը), որը առաջացել է մինչև հարկումը: Այն հաշվարկելու համար հարկավոր է գումարել մի քանի ցուցիչներ, որոնք ներառում են շահույթի և վնասի մասին հաշվետվության ձևը, մասնավորապես՝ 2200, 2310, 2320 տողերում արտացոլվածները, ապա ստացված թվից հանել 2330 և 2340 տողերի գումարը: Բայց սա դեռ ամենը չէ: . Ստացված թվից անհրաժեշտ է հանել արժեքը 2350 տողից:

2310-րդ կետը արտացոլում է եկամտահարկը այն հաշվետու ժամանակաշրջանի համար, որի համար կազմակերպությունը կազմում է տվյալ փաստաթուղթը: Անհրաժեշտ տվյալների աղբյուրը կարող է լինել 68 հաշիվը (այսինքն՝ «Հարկեր և տուրքեր»): Եթե ընկերությունը վճարում է հարկը համաձայն PBU 18/02, ապա 2421, 2430 և 2450 կետերը նույնպես կարող են լրացվել:

2421 պարագրաֆը գրանցում է ընկերության մշտական հարկային պարտավորությունները: Ինչպե՞ս: Օրինակ, եթե եկամտային հարկը հաշվարկելիս անհամապատասխանություններ են արձանագրվում հաշվապահական և հարկային հաշվառման մեջ ներառված ցուցանիշների միջև, ապա դրանց միջև հայտնաբերված տարբերությունը ստանում է մշտական կարգավիճակ: Եթե այն բազմապատկեք հարկի դրույքաչափով, ապա համապատասխան գումարը ձեռնարկությունը պետք է վճարի բյուջե։ Համապատասխան պարտավորությունը կարձանագրվի դիտարկվող պարբերությունում պարտադիր նշվող կոնկրետ թվերը կարող են սահմանվել որպես 99 հաշվի դեբետային և վարկային ցուցանիշների տարբերություն (ավելի ճիշտ՝ «Հաստատուն հարկային պարտավորություններ» ենթահաշիվը): Սա փաստաթուղթ լրացնելու առանձնահատկությունն է, եթե, օրինակ, ընկերությունը միաժամանակ պատրաստում է հարկային փաստաթղթեր, հաշվեկշիռ և շահույթի և վնասի մասին հաշվետվություն:

2430 և 2450 կետերը արտացոլում են հետաձգված հարկային պարտավորությունները: Եթե ընկերությունը հաշվառում է եկամուտները կամ ծախսերը մի ժամանակաշրջանում, բայց հարկերը պետք է կատարվեն մեկ այլ ժամանակաշրջանում, ապա համապատասխան թվերը կազմում են ժամանակավոր տարբերություն: Եկամտահարկը ձեռք է բերում հետաձգված պարտավորության կարգավիճակ: Նշված կետերի մասին տեղեկատվությունը կարելի է վերցնել կամ 77 հաշվից, կամ, օրինակ, 09 հաշվից։

2460 կետը ներառում է այլ տեղեկություններ. Տեղեկատվությունը կարող է գրանցվել այստեղ այլ գումարների վերաբերյալ, որոնք ազդում են ընկերության շահույթի մարժայի վրա: Դրանք կարող են լինել տարբեր տույժեր, տուգանքներ, գերավճարներ։

2400 կետն արտացոլում է կազմակերպության զուտ շահույթը: Համապատասխան թվերը կարող են նաև կորուստ արձանագրել։ Դրանք ստանալու համար անհրաժեշտ է 2300 տողից հանել 2410, 2430 և 2450 կետերի ցուցիչների գումարը: Դրանից հետո ստացված գումարից հանել 2460 տողում նշված արժեքները:

2510 պարագրաֆում արձանագրվում է վերագնահատման արդյունքը: Սա արտացոլում է տարբեր ոչ ընթացիկ ակտիվների վերագնահատման հետ կապված արդյունքները: 2520 կետում գրանցվում է այլ գործողությունների արդյունքը: Համապատասխան տողում արտացոլված է տեղեկատվություն, որը հաշվի չի առնվել նախորդ պարբերություններում հաշվետվության կազմողի կողմից: 2500 պարագրաֆը սահմանում է հարկային ժամանակաշրջանի ֆինանսական արդյունքը: Այն որոշվում է՝ ավելացնելով 2400, 2510 և 2520 տողերի ցուցանիշները։ Եթե ընկերությունը գործում է որպես բաժնետիրական ընկերություն, ապա պետք է լրացվեն նաև 2900 և 2910 տողերը՝ արտացոլելով մեկ բաժնետոմսի շահույթը կամ վնասը։

Փաստաթղթի հետ աշխատելու առանձնահատկությունները

Ավարտված շահույթի և վնասի հաշվետվությունը (ձև՝ մուտքագրված բոլոր թվերով, ինչպես նաև ստորագրված է ընկերության ղեկավարի կողմից) ներկայացվում է Դաշնային հարկային ծառայության տարածքային բաժին՝ ձեռնարկության գործունեության վայրում:

Որոշ դեպքերում հնարավոր է պարզեցված փաստաթուղթ կազմել: Դրա կառուցվածքը ներառում է թվերի ավելի փոքր քանակի նշում՝ առանձին հոդվածների խմբերի համար, բայց առանց որոշակի ցուցանիշների շատ մանրամասնելու: Այս հնարավորությունը բաց է փոքր բիզնեսի համար: Խոշոր բիզնեսի շահույթի և վնասի հաշվետվության վերլուծությունն իր հերթին ներառում է տարբեր ցուցանիշների մեծ ծավալի ուսումնասիրություն։ Սա անհրաժեշտ է կազմակերպության զարգացման մոդելի արդյունավետության օբյեկտիվ գնահատման համար՝ ղեկավարների, ներդրողների կամ վարկատուների կողմից:

Հաշվեկշիռ - Ձև 1 - իրավաբանական անձի ֆինանսական հաշվետվությունների հիմնական փաստաթուղթն է: Եկամուտների հաշվետվության, Ձև 2-ի հետ միասին այն ցույց է տալիս ընկերության դիրքը հաշվետու ամսաթվի դրությամբ և հանդիսանում է տարեկան հաշվետվության կարևոր մասը: Ո՞վ է ներկայացնում հաշվեկշիռը և ֆինանսական արդյունքների հաշվետվությունը և ինչու: Ինչպե՞ս ճիշտ լրացնել ձևերը: Որտեղ և երբ պետք է զեկուցեմ: Այս և այլ հարցերի պատասխանները կարդացեք ստորև ներկայացված նյութում։

Ֆինանսական հաշվետվությունների պատրաստման հիմնական պահանջները

Բացառությամբ 2011 թվականի նոյեմբերի 6-ի թիվ 402-FZ «Հաշվապահական հաշվառման մասին» օրենքում նշված դեպքերի, ֆինանսական հաշվետվությունները բաղկացած են հաշվեկշռից և ֆինանսական արդյունքների հաշվետվությունից: Դրանք հաճախ կոչվում են 1 և 2 ձևեր (հաշվեկշռի 1 և 2 ձևեր):

ԿԱՐԵՎՈՐ! 01.06.2019թ.-ին Ֆինանսների նախարարության 19.04.2019թ. թիվ 61n հրամանով հաշվապահական հաշվառման ձևերը փոփոխվել են, ըստ որի բոլոր ցուցանիշները պետք է մուտքագրվեն միայն հազարավոր ռուբլով, նշվեն OKVED 2 ծածկագրերը և հաստատեն տեղեկատվությունը: պարտադիր աուդիտի և այն իրականացրած ընկերության մասին։ Տես մանրամասները։

Հաշվեկշիռը փոփոխություններով 06.01.2019 կարող եք գտնել ստորև նշված հղումով:

Ներբեռնեք 2019 թվականի հաշվեկշիռը

Ներբեռնեք 2019 թվականի հաշվեկշիռը

Հաշվեկշռի 1-ին ձևը բաղկացած է 5 բաժնից. Հաշվեկշռի դեբետային կողմը արտացոլում է ոչ ընթացիկ և ընթացիկ ակտիվները: Հաշվեկշռային վարկն արտացոլում է կապիտալը և պահուստները, երկարաժամկետ և կարճաժամկետ պարտավորությունները:

Չգիտե՞ք ձեր իրավունքները:

Ի՞նչ է Ձև 2 հաշվեկշիռը:

Հաշվեկշռի 2-րդ ձևը նույն Ֆինանսական արդյունքների հաշվետվությունն է:

Զեկույցի նպատակն է օգտատերերին ցույց տալ ընթացիկ տարում կազմակերպության շահույթի ստեղծման բնույթը և համեմատել այն նախորդ տարվա նույն ժամանակահատվածի հետ, ինչը հնարավորություն է տալիս գնահատել ընկերության կատարողականը:

Ձևաթղթերի ցուցիչները համակարգված և խմբավորված են PBU 9/99 «Կազմակերպության եկամուտներ» և PBU 10/99 «Կազմակերպության ծախսեր» դրույթներին համապատասխան՝ հիմնվելով հաշիվների, հաշվապահական հաշվառման և դրանց ենթահաշիվների տվյալների վրա:

Եկամուտները և ծախսերը սովորական կամ լրացուցիչ գործունեության դասակարգման կարգը որոշվում է հենց ձեռնարկության կողմից և ամրագրված է հաշվապահական հաշվառման քաղաքականության կարգով:

Բոլոր ցուցանիշները հաշվետվության մեջ արտացոլվում են հաշվեգրման սկզբունքով, այսինքն՝ այն հաշվետու ժամանակաշրջանում, երբ դրանք կատարվել են՝ անկախ վճարման փաստից: Հաշվետվությունում արտացոլված ծախսային հոդվածները, հարկերը, վնասները նշված են փակագծերում:

Եթե կարիք կա առանձին ցուցանիշների ավելի մանրամասն վերծանման, որոնք ընկերությունը համարում է էական, հաշվետվության մեջ մուտքագրվում են լրացուցիչ տողեր:

Ձևը հաստատված է 66n կարգի հավելված 1-ով և 4-ով:

ԿԱՐԵՎՈՐ! Ֆինանսների նախարարության թիվ 61ն հրամանով փոփոխության է ենթարկվել նաև ձև 2-ը, որն ուժի մեջ է մտել 2019 թվականի հունիսի 1-ից։ Ձևի բոլոր ցուցիչները նույնպես պետք է մուտքագրվեն հազարավոր ռուբլով, մի շարք տողեր փոխարինվել են.

Ֆինանսական հաշվետվության ձևը 2019 թվականի փոփոխություններով կարելի է ներբեռնել ստորև նշված հղումից։

Ներբեռնեք ձև 2-ը փոփոխություններով 01.06.2019թ.-ից

Ներբեռնեք ձև 2-ը փոփոխություններով 01.06.2019թ.-ից

Ֆինանսական հաշվետվությունների ներկայացման կարգը

1-ին և 2-րդ ձևերը տրամադրվում են ներքին և արտաքին օգտագործողներին՝ համաձայն ընկերության բաղկացուցիչ փաստաթղթերի (Կանոնակարգ 34n-ի 84-րդ կետ):

Ներքին օգտագործողները կարող են լինել.

- կազմակերպության հիմնադիրները;

- նրա բաժնետերերը;

- անձինք, ովքեր հանդիսանում են կազմակերպության գույքի սեփականատերեր.

Արտաքին օգտագործողներն են.

- հարկային մարմիններ ընկերության գրանցման վայրում.

- պետական վիճակագրության տարածքային մարմիններ.

- գործադիր մարմիններ;

- բանկեր;

- Ռուսաստանի օրենսդրությանը համապատասխան այլ կազմակերպություններ:

Պետական և մունիցիպալ ձեռնարկությունների մասին հաշվետվությունը տրամադրվում է նաև պետական գույքը տնօրինող մարմիններին:

Այն դեպքում, երբ, համաձայն Արվեստի. 2008 թվականի դեկտեմբերի 30-ի թիվ 307-FZ «Աուդիտորական գործունեության մասին» օրենքի 5-ը և Ռուսաստանի Դաշնության այլ օրենքները, ընկերությունը ենթակա է պարտադիր տարեկան աուդիտի, այնուհետև 1 և 2 ձևերի հետ միասին պետք է տրամադրի աուդիտի հաշվետվություն: .

Տարեկան հաշվետվությունները օգտվողներին ներկայացվում են ոչ ուշ, քան հաշվետու տարվա ավարտից 90 օր հետո, եթե այլ ընթացակարգ նախատեսված չէ Ռուսաստանի Դաշնության օրենքներով (Կանոնակարգ 34n-ի 86-րդ կետ): Միջանկյալ հաշվետվությունը (եթե դա պարտադիր է կազմակերպության համար) տրամադրվում է եռամսյակի ավարտից ոչ ուշ, քան 30 օր հետո:

Հաշվեկշռի 1 և 2 ձևերը թույլ են տալիս օգտվողներին գնահատել կազմակերպության ակտիվների և պարտավորությունների վիճակը, ձևավորման աղբյուրները և շահույթի կառուցվածքը, ինչպես նաև դրանց դինամիկան: Դրանք հանդիսանում են կազմակերպության ֆինանսական վիճակի տնտեսական վերլուծության համար օգտագործվող տվյալների հիմնական աղբյուրները:

Շահույթի և վնասի մասին հաշվետվությունը հաշվառման երկու հիմնական ձևերից մեկն է, որը բոլոր իրավաբանական անձինք պարտավոր են պատրաստել և ներկայացնել տեսչական մարմիններին և այլ շահագրգիռ կողմերին: Դիտարկենք դրա կառուցվածքը, բովանդակությունը և 2018–2019 թվականներին լրացնելու կանոնները ամբողջությամբ և պարզեցված ձևով։ Մենք ձեզ կասենք, թե որտեղից կարելի է ստանալ ձևը և տեսնել լրացված նմուշը: Մենք նաև ձեզ կասենք, թե որտեղ կարելի է կարդալ հաշվապահական հաշվետվությունների ներկայացման ընթացակարգի առաջիկա փոփոխությունների և դրանք չներկայացնողների համար տուգանքների խիստ բարձրացման մասին:

Ի՞նչ է արտացոլում շահույթի և վնասի մասին հաշվետվությունը:

Ժամանակակից ձև 2-ը կոչվում է ֆինանսական արդյունքների հաշվետվություն («Հաշվապահական հաշվառման մասին» օրենքի 14-րդ հոդվածի 1-ին կետ, 2011 թվականի դեկտեմբերի 6-ի թիվ 402-FZ): Այն կիրառվում է 2011 թվականի հաշվետվությունից, չնայած Ռուսաստանի ֆինանսների նախարարության 07/02/2010 թիվ 66n հրամանի տեքստում փոփոխությունները, որոնք հաստատել են այս ձևը, անվանման մի մասում կատարվել են միայն 2015 թ. Ռուսաստանի ֆինանսների նախարարության 04/06/2015 թիվ 57n հրամանը):

Այս վերանվանումը, ըստ էության, դարձավ միակ (չհաշված հաշվետվության 2-րդ աղյուսակում «տեղեկանք» բառով մի շարք մանիպուլյացիաները) շահույթի և վնասի հաշվետվության ձևի բովանդակության փոփոխությունը թիվ 66ն հրամանով հաստատվելուց ի վեր։ . Միաժամանակ դրա տակ գտնվող ստորագրություններից անհետացել է գլխավոր հաշվապահի ստորագրությունը, որը պարտադիր չէր համարվում 2011 թվականի հաշվետվությունից։

Նմանատիպ ձև, որը նախկինում գործում էր (2006-2010 թթ. հաշվետվության համար) ներդրվել է Ռուսաստանի ֆինանսների նախարարության 2003 թվականի հուլիսի 22-ի թիվ 67n հրամանով: Այն նաև կոչվում էր շահույթի և վնասի հաշվետվություն և հաշվառման ձևերի ցանկում նշված էր որպես Ձև 2: Քանի որ հաշվետվության էությունը քիչ է փոխվել, երբ ձևը վերահաստատվում է, այն հաճախ շարունակում է կոչվել շահույթի և վնասի մասին հաշվետվություն (կամ կարճ ձև 2): Մենք կօգտագործենք նաև այս անունները։

Որոշակի ժամանակաշրջանի ֆինանսական արդյունքների մասին հաշվետվության ընդհանուր թվերը ցույց են տալիս, թե ինչպես և ինչից է ձևավորվել կազմակերպության ֆինանսական արդյունքը: Այս թվերը համեմատվում են նախորդ առնվազն 1 տարվա նույն ժամանակահատվածի հետ։ Այսպիսով, շահույթի և վնասի մասին հաշվետվությունը հնարավորություն է տալիս վերլուծել ցուցանիշները ոչ միայն հաշվետու ամսաթվի դրությամբ, այլև ժամանակի ընթացքում:

Տարեկան հաշվետվությունները պարտադիր են և նախատեսված են կարգավորող մարմիններին (IFTS, Rosstat) ներկայացնելու համար:

ՆՇՈՒՄ! Շուտով ավելորդ կլինի հաշվետվություններ ներկայացնել Ռոսստատ: Կարդացեք այս և այլ փոփոխությունների մասին, որոնք տեղի կունենան ներկայացման կարգում՝ սկսած 2019 թվականի հաշվետվությունից: Իսկ հաշվետվություններ չներկայացնելու համար տուգանքը 700 հազար ռուբլի հասցնելու մասին։ ասվում է այս հրապարակման մեջ։

Դրա բաղկացուցիչ մասը Ձև 2-ն է, որը հաշվեկշռի հետ միասին լրացվում է առանց բացառության բոլոր իրավաբանական անձանց կողմից:

Հաշվետու տարվա միջանկյալ ամսաթվերի համար պատրաստված հաշվետվություն կարող է անհրաժեշտ լինել.

- տնտեսական սպասարկում;

- մենեջերներ;

- հիմնադիրներ;

- բանկեր;

- ներդրողներ;

- կոնտրագենտներ.

Որպես կանոն, այն ձևավորվում է նույն սկզբունքներով (հաշվառման սկզբունքով` հաշվի առնելով տարվա հաջորդ ամսվա փակման տվյալները): Այնուամենայնիվ, կարող է պահանջվել նաև որոշակի ժամանակաշրջանի (ամսվա կամ եռամսյակի) համար կազմված կամ թերի անցյալ ամիս ներառված հաշվետվություն:

Ինչ կառուցվածք ունի ձեռնարկության Ձև 2-ը 2018-2019 թթ

2018-2019 թվականների շահույթի և վնասի հաշվետվության կառուցվածքը համապատասխանում է 2011 թվականի հաշվետվությունից սկսած գործողին։ Այն դեռևս ընդգծում է այն, ինչ պետք է լրացվի.

- հաշվետվության վերնագիրը, որտեղ նշվում են այն ժամանակաշրջանը, որի համար այն կազմվել է, կազմման ամսաթիվը, բոլոր հիմնական վիճակագրական ծածկագրերը (դրանց տեքստի մեկնաբանությամբ) և իրավաբանական անձի ՀՎՀՀ-ն, ինչպես նաև տրված են հերթականությունը. չափման միավոր, որում թվերը մուտքագրվում են հաշվետվության մեջ.

- հիմնական աղյուսակը, որը պարունակում է ինքնին ֆինանսական արդյունքի հաշվարկը.

- տեղեկատու աղյուսակ;

- ղեկավարի ստորագրությունը և ստորագրման ամսաթիվը.

Թիվ 66ն հրամանում տրված շահույթի և վնասի հաշվետվության տեսքով հիմնական աղյուսակը բաղկացած է 4 սյունակից.

- բացատրություններ, որոնք լրացվում են, եթե առկա են ձևով առաջարկվող տողերից շեղումներ կամ եթե հաշվետվության մեջ կան թվեր, որոնք պահանջում են ավելի մանրամասն բացահայտում.

- Ցուցանիշների միասնական անվանումները (աղյուսակի տողերը, որոնցում հաջորդաբար, մինչև IT-ն և ONA-ն հաշվի առնելը, որոնք ազդում են եկամտահարկի վրա, ստացված եկամտի չափից, հաշվարկվում է վերնագրում նշված ժամանակահատվածի աշխատանքի ֆինանսական արդյունքը).

- հաշվետու ժամանակաշրջանին համապատասխան այս ցուցանիշների թվային արժեքները.

- այս ցուցանիշների թվային արժեքները, որոնք համապատասխանում են նախորդ տարվա նույն ժամանակահատվածին:

Ռոսստատ ներկայացված հաշվետվական տողերը պետք է կոդավորված լինեն: Դրա համար պահանջվող ծածկագրերը տրված են թիվ 66n հրամանի Հավելված 4-ում: Տարբեր մարմիններին ներկայացված հաշվետվությունները չհարմարեցնելու համար ավելի հարմար է սկզբնական շրջանում պատրաստել այն ձևով, որը պարունակում է «Կոդ» սյունակը Ֆինանսների նախարարության կողմից առաջարկվող ձևի 2-րդ և 3-րդ սյունակների միջև: Ավելին, հաշվետվությունների հետ ընթացիկ աշխատանքի ժամանակ հաճախ նախընտրելի է նշել ձևի տողերի համարները, այլ ոչ թե դրանց անունները:

Ինչ է ցույց տալիս հղման աղյուսակը

Եկամուտների հաշվետվության 2-րդ աղյուսակը պարունակում է հիմնական տեղեկատվություն, որը բաժանված է 2 մասի.

- եկամտի վրա, որն ավելացնում է ստացված շահույթը՝ այն ուղղակիորեն վերագրելով կապիտալին (օրինակ՝ հիմնական միջոցների և ոչ նյութական ակտիվների վերագնահատման գումարները, որոնք ուղղակիորեն մտնում են լրացուցիչ կապիտալ), նշելով այդ եկամուտների համար ճշգրտված ժամանակաշրջանի վերջնական շահույթի չափը.

- շահույթ (վնաս) 1 բաժնետոմսի համար (այս տվյալները անհրաժեշտ են ԲԸ-ին):

Ձև 2-ի կազմման ընդհանուր կանոններ

Շահույթի և վնասի հաշվետվությունը լրացվում է հետևյալ կանոնների համաձայն.

- Կուտակային ամբողջ տարվա ընթացքում՝ ամսական փոխելով հաշվարկային տվյալները և ընդհանուր ֆինանսական արդյունքը: Պաշտոնական հաշվետվությունների համար հաշվետու ժամանակահատվածը կլինի մեկ տարի: Իրավաբանական անձի սեփական նպատակների համար դա կարող է կատարվել ցանկացած ձևով:

- Հաշվապահական հաշվառման տվյալների համաձայն՝ հաշվետվության հիման վրա հաշվարկված թվերի համեմատումը համանման շրջանառությունների կամ համապատասխան հաշվապահական հաշիվների արդյունքների հետ։

- Այն գումարները, որոնք ունեն բացասական (կամ բնօրինակին հակառակ, օրինակ՝ SHE կամ IT) նշանը ցուցադրվում են փակագծերում:

- Բացակայող ցուցիչների գծերի երկայնքով սյունակները հատվում են:

Ինչպես լրացնել ամբողջական ձևը

Շահույթի և վնասի հաշվետվությունը լրացնելիս տեղեկատվությունը մուտքագրվում է հաշվապահական հաշվառման շրջանառության տվյալների միջոցով.

- 90 (հիմնական գործունեության համար) և 91 (այլ եկամուտների և ծախսերի համար): ԱԱՀ-ն և ակցիզային հարկերը բացառված են եկամուտներից: Շահույթի և վնասի մասին հաշվետվությունից ստացված արդյունքը մինչև հարկումը շահույթի (վնասի) չափով պետք է համընկնի 99-րդ հաշվի համանման արդյունքի հետ:

- 09 և 77 (ըստ ONA-ի և ONO-ի) PBU 18/02 դիմող իրավաբանական անձանց համար: Հաշվետվության մեջ դրանց օգտագործմամբ գոյացած եկամտահարկի և զուտ շահույթի արժեքները պետք է համապատասխանաբար ցույց տան հայտարարագրի համաձայն ստացված հարկի և հաշվապահական հաշվառման ընթացքում առաջացած վերջնական շահույթի (վնասի) չափը:

- 83 (զուտ շահույթում չներառված եկամտի համար) տվյալների աղյուսակում մուտքագրելիս:

ՖՀՄՍ-ի նպատակներով նմանատիպ հաշվետվություն կազմելու կանոնների մասին կարդացեք նյութում «Մենք պատրաստում ենք շահույթի և վնասի հաշվետվություն ՖՀՄՍ ձևաչափով» .

Ինչպես գրել հաշվետվություն՝ օգտագործելով պարզեցված ձև

Որոշ իրավաբանական անձինք կարող են պատրաստել շահույթի և վնասի մասին հաշվետվություն՝ օգտագործելով պարզեցված ձև: Սա ուղղակիորեն նշված է թիվ 66n հրամանում, Հավելված 5-ում, որին տրված է այս ձևը: Դրանում հղման աղյուսակ չկա, և հիմնականը կառուցված է այնպես, ինչպես հաշվետվության ամբողջական ձևով, բայց տողերը համակցված են (մեծացված):

Դրա մեջ հարմար է նաև լրացուցիչ «Կոդ» սյունակ մուտքագրել: Համակցված ցուցանիշների տողերում կոդի նշելու առանձնահատկությունը նրանց համար կլինի այն ծածկագրի ընտրությունը, որի համար տվյալները գերակշռում են տողում:

Հաշվեկշիռ - ձև 2դա հայտնի է շատ մասնագետների։ Այն ամփոփում է ձեռնարկության ֆինանսական արդյունքների մասին տեղեկատվությունը: Վերջերս ձևը այլ անուն ստացավ։ Սակայն փաստաթղթի էությունը չի փոխվել։ Այս հոդվածում մենք կքննարկենք հաշվեկշռի թիվ 2 ձևը լրացնելու կանոնները:

Ինչ է հաշվեկշռի 2-րդ ձևը

Ձև 2 հաշվեկշիռպարունակում է տվյալներ ձեռնարկության եկամուտների, ծախսերի և ֆինանսական արդյունքների վերաբերյալ: Փաստաթուղթը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2010 թվականի հուլիսի 2-ի թիվ 66ն հրամանով: Նախկինում այն կոչվում էր «Շահույթի և վնասի մասին հաշվետվություն»: Այս անվանումը օգտագործվել է 1996 թվականի նոյեմբերի 21-ի թիվ 129-FZ «Հաշվապահական հաշվառման մասին» օրենքի դրույթներին համապատասխան: «Հաշվապահական հաշվառման մասին» 2011 թվականի դեկտեմբերի 6-ի թիվ 402-ФЗ օրենքը թիվ 2 ձևին տվել է նոր անվանում՝ «Ֆինանսական արդյունքների մասին հաշվետվություն»: Անվանման գործնական փոփոխությունը տեղի է ունեցել Ֆինանսների նախարարության 04.06.2015թ. թիվ 57ն հրամանից հետո։ Նրանք համապատասխան ճշգրտումներ են կատարել հաշվետվության ձևերում:

Ինչպիսի՞ն է հաշվեկշռի 2 ձևի նմուշը:

Փաստաթուղթը պարունակում է աղյուսակ, որի ներածական բաժինը պարունակում է հետևյալ տվյալները.

Հաշվետու ժամանակաշրջանի անվանումը.

Տեղեկություններ ձեռնարկության մասին: Բացի անունից և հասցեից, այստեղ նշվում են OKVED կոդերը, INN, OKPO և այլն:

Միավորներ.

Հաշվեկշռի ձև 2-ը կարելի է ներբեռնել մեր կայքում.

Աղյուսակը պարունակում է հետևյալ սյունակները.

Սղագրության համարը.

Ցուցանիշի անվանումը.

Գծի ծածկագիր (ներդրված է Ֆինանսների նախարարության թիվ 66n հրամանի N 4 հավելվածի համաձայն):

Ընթացիկ և նախորդ տարվա նույն ժամանակահատվածի ցուցանիշները:

Ինչպե՞ս լրացնել ձև 2 հաշվեկշիռը:

Փաստաթղթում ասվում է.

Եկամուտ (էջ 2110)։ Ընկերությունը շահույթ է ցույց տալիս իր հիմնական գործունեությունից (ապրանքների վաճառք, ծառայությունների մատուցում, աշխատանքի արտադրություն): Ներկայացված է շրջանառությամբ՝ ըստ Կտչի։ 90-1, նվազեցված արժեքով ըստ Dt ենթահաշվի: 90-3 և 90-4: Եկամուտները և այլ մուտքերը, որոնց գումարը կազմում է ընդհանուր եկամտի 5%-ը և ավելին, արտացոլվում են յուրաքանչյուր տեսակի համար առանձին (PBU 9/99-ի 18.1 կետի պահանջը):

Ծախսերի ցուցիչ (էջ 2120): Կազմակերպությունն արտացոլում է հիմնական գործունեության ծախսերի չափը: Օրինակ, դրանք կարող են լինել արտադրանքի արտադրության, ապրանքների գնման, ծառայությունների մատուցման կամ աշխատանքի կատարման ծախսերը: Ծախսերը ներկայացված են Dt ենթահաշվի ընդհանուր շրջանառությամբ: 90-2 հաշվեհամարին համապատասխան. 20, 29, 20, 40 և այլն, բացառությամբ հաշվարկի: 26, 44. Ինքնարժեքը փակագծերում է, քանի որ այն հանվում է ձեռնարկության ֆինանսական արդյունքը որոշելիս:

Համախառն շահույթ/վնաս (էջ 2100): Գործառնական գործունեությունից եկամուտները պետք է ներկայացվեն առանց կառավարման ծախսերի և վաճառքի ծախսերի: Համախառն շահույթը որոշվում է որպես 2110 և 2120 տողերի արժեքների տարբերություն: Կորուստները փակցված են փակագծերում:

Գործարար ծախսեր (էջ 2210). Ցուցանիշը նշված է փակագծերում: Առևտրային ծախսերը ճանաչվում են որպես տարբեր ծախսումներ՝ կապված ծառայությունների մատուցման, աշխատանքի կատարման կամ ապրանքների վաճառքի հետ: Դրանք ներկայացված են ենթահաշվի դեբետային շրջանառությամբ: 90-2 հաշվեհամարին համապատասխան. 44.

Կառավարման ծախսեր (էջ 2220): Արժեքը նույնպես փակցված է փակագծերում: Այս ծախսերն արտացոլվում են, եթե հաշվապահական հաշվառման քաղաքականությունը չի նախատեսում դրանց ներառում ապրանքների և նյութերի ինքնարժեքում (դուրս գրել 90-2 և ոչ 20 հաշիվ): Այս դեպքում տողում նշվում է շրջանառությունը՝ ըստ Dt ենթահաշվի: 90-2 հաշվեհամարին համապատասխան. 26.

Վաճառքից մուտքեր/վնասներ (տող 2200). Հաշվարկը կատարվում է՝ 2100 տողից հանելով 2210 և 2220 տողերի արժեքները։ Արժեքը կհամապատասխանի հաշվի մնացորդին։ 99 վաճառքից եկամուտների/վնասների հաշվառման վերլուծական հոդվածի համար:

Եկամուտ երրորդ անձանց մասնակցությունից (էջ 2310). Այդ եկամուտները գոյանում են շահաբաժիններից և կազմակերպությունից դուրս գալու կամ դրա լուծարման դեպքում ստացված գույքի արժեքից: Տեղեկատվության աղբյուրը վերլուծական հաշվառումն է՝ ըստ Կթ. 90-1.

Ստացվելիք տոկոսներ (էջ 2320): Սա արտացոլում է այլ ընկերություններին տրված արժեթղթերի, վարկերի և փոխառությունների գծով վճարումները, ինչպես նաև բանկային կազմակերպության կողմից ընկերության ընթացիկ հաշվում առկա միջոցների օգտագործման դիմաց վճարվող տոկոսները: Տեղեկատվության աղբյուրը նաև CT հաշվարկի վերլուծությունն է: 91-1.

Պարտավորությունների տոկոսներ (էջ 2330): Արժեքը դրվում է փակագծերում։ Տողն արտացոլում է ձեռնարկության կողմից վճարված տոկոսները բոլոր վարկերի համար, բացառությամբ ինքնարժեքում ներառված ներդրումների, ինչպես նաև օրինագծերի և պարտատոմսերի զեղչերի: Տեղեկատվության աղբյուրը վերլուծական Dt sch. 91-1.

Այլ մուտքեր (էջ 2340) և ծախսեր (էջ 2350): Այստեղ կազմակերպությունը նշում է հաշվում փակցված մնացած (չգրանցված) ծախսերն ու եկամուտները։ 91. Արժեքի ցուցանիշը փակագծերում է:

Շահույթ/վնաս մինչև հարկումը (տող 2300). Արժեքը որոշելու համար անհրաժեշտ է 2200 տողում նշված ցուցիչին ավելացնել 2310, 2320, 2340 տողերը: 2330 և 2350 տողերի գումարները հանվում են ստացված արդյունքից . 99 հաշվապահական կորուստների/շահույթի հաշվառման հոդվածների վերլուծության մասին:

Եկամտահարկ (էջ 2410)։ Սյունակում արտացոլվում է հայտարարագրի համաձայն պարտադիր նվազեցումների չափը: Հատուկ ռեժիմներ օգտագործող ձեռնարկությունները ցույց են տալիս իրենց հարկերը այստեղ (օրինակ, UTII): Ռեժիմները համատեղող կազմակերպությունները պետք է առանձին տողերով յուրաքանչյուր պարտադիր նվազեցման համար արտացոլեն ցուցանիշները: Դրանք ցուցադրվում են շահույթից նվազեցման ընթացիկ գումարը որոշելուց հետո:

Ձեռնարկությունները, որոնք օգտագործում են PBU 18/02-ի դրույթները թիվ 2 ձևով, վերը նշված տեղեկատվությունից հետո ցույց են տալիս.

Էջ 2421 – մշտական հարկային ակտիվներ/պարտավորություններ:

Փոխել ONA-ն՝ 2450-րդ էջում և IT-ը՝ 2430-րդ էջում:

«Այլ» սյունակում կազմակերպությունն արտացոլում է տեղեկատվություն այլ քանակությունների մասին, որոնք ազդում են զուտ շահույթի չափի վրա, և դա ինքնին նշված է 2400 էջում:

Ինչ է արտացոլված օգնության բաժնում

Այն պարունակում է հետևյալ տեղեկատվությունը.

Կազմակերպության կողմից հաշվետու ժամանակաշրջանի զուտ շահույթին/վնասներին չվերագրելի ոչ ընթացիկ ակտիվների վերագնահատման արդյունքների մասին (տող 2510).

Զուտ շահույթ/վնասում չներառված այլ գործարքների արդյունքների մասին (տող 2520).

Հաշվետու ժամանակաշրջանի ընդհանուր ֆինանսական արդյունքի մասին (էջ 2500):

Մեկ բաժնետոմսի հիմնական և նոսրացված շահույթի/վնասի մասին (էջ 2900 և 2910):

Ինչ է բացահայտվում անհատական եկամուտների և վնասների բաշխման մեջ

Այս բաժինը ներկայացնում է հաշվետու ժամանակաշրջանի ցուցանիշները՝ համեմատած նախորդ տարվա նույն ժամանակահատվածի արժեքների հետ.

Պայմանագրային պայմանների խախտման համար կազմակերպության կողմից ճանաչված կամ դատարանի վճռով նշանակված տույժերի, տույժերի, տույժերի չափերը.

Ընթացիկ ժամանակահատվածում բացահայտված նախորդ տարիների շահույթ/վնասի ցուցանիշները. Նման եկամուտը կարող է լինել, օրինակ, ծախսերը, որոնք սխալմամբ ներառվել են ինքնարժեքի մեջ։ Կորուստը կարող է լինել ծախս, որը նախկինում ներառված չի եղել արժեքի մեջ: Այս գումարները ներառված են այլ ծախսերում և եկամուտներում: Նրանց մասին տեղեկատվությունը արտացոլված է հաշվում: 91.

Փոխհատուցվող կորուստների չափերը. Բացի տույժերից, տույժերից և տույժերից, նախատեսված են պարտավորությունների կատարումն ապահովող այլ ձևեր։ Սա կարող է լինել գրավ, բանկային երաշխիք, ավանդ, երաշխիք և այլն:

Փոխանակման տարբերություններ. Հաշվետվություն ստեղծելու համար ստացված և տրամադրված կանխավճարների գումարներն արտացոլվում են ռուբլով` արտարժույթով գործարքի օրը սահմանված փոխարժեքով: Հաշվետու ամսաթվի վերահաշվարկը չի կատարվում:

Կապիտալ ներդրումների մաշվածության, արժեքների արժեքի նվազեցման և այլնի համար ձևավորված պահուստների գումարները: Դրանց ստեղծումը ցույց է տրվում Dt հաշվին համապատասխան համապատասխան հաշվապահական հաշիվների (14, 59 և 63) կրեդիտով: 91. Համապատասխան ակտիվի վաճառքի, օտարման կամ այլ կերպ դուրսգրման, ինչպես նաև դրա շուկայական արժեքի բարձրացման դեպքում կազմակերպությունը գումարներ է փոխանցում Dt հաշվից: 14, 59 և 63 ձայնասկավառակների համար: 91. Գնահատված պահուստներից նվազեցումների տողի արժեքը հավասար է պահուստային հաշվառման հոդվածների վարկային և դեբետային շրջանառության տարբերությանը:

Հայցային վաղեմության ժամկետը լրանալուց հետո դուրս են գրվել դեբիտորական և կրեդիտորական պարտքերը:

Կազմակերպությունը, անհրաժեշտության դեպքում, կարող է նշել վերծանումը այլ ցուցանիշների համար:

Ներկայումս թիվ 2 ձևը համարվում է ձևի ընդհանուր ընդունված անվանումը։ Այն պաշտոնական չէ Ֆինանսների նախարարության 2003 թվականի հունիսի 22-ի թիվ 67ն հրամանի չեղարկումից հետո։

Թիվ 2 ձևը վավերացված է ձեռնարկության ղեկավարի կողմից: Ֆինանսների նախարարության թիվ 57ն հրամանով փաստաթղթի վրա գլխավոր հաշվապահի ստորագրությունը պարտադիր չէ։

Մեկ այլ հաշվետվություն, որը կազմակերպությունը պետք է ներկայացնի, շահույթի և վնասի մասին հաշվետվությունն է: Այս հաշվետվությունն ունի թիվ 2 ձև և առաջարկվում է Ռուսաստանի Դաշնության Ֆինանսների նախարարության կողմից, այն ներկայացվում է օրացուցային տարվա արդյունքներով (մինչև հաջորդ տարվա մարտի 30-ը): Այս հոդվածում մենք օրինակ կօգտագործենք՝ հասկանալու համար, թե ինչպես լրացնել շահույթի և վնասի մասին հաշվետվություն: Դուք կկարողանաք դիտել լրացված հաշվետվության օրինակելի ձևը թիվ 2, ինչպես նաև ներբեռնել հաշվետվության ձևը, որը գործում է 2013թ. Ներբեռնեք 2014 թվականի ֆինանսական արդյունքների հաշվետվությունը (ձևը և լրացված նմուշը): Շահույթի և վնասի հաշվետվության յուրաքանչյուր տողում նշվում են հաշվետու ժամանակաշրջանի և նախորդ տարվա նույն ժամանակահատվածի ընդհանուր ցուցանիշները: Փակագծերում նշված գումարները հանվում են:

Հաշվեկշռի ձև 2-ի լրացում (նմուշ)

Ինչպես կազմել հաշվետվություն Ձև 2-ում Լրացրեք փաստաթղթի «վերնագիրը», որը ցույց է տալիս հաշվետու ժամանակաշրջանը. Բիզնեսի անվանումը; TIN; OKVED, OKPO, OKOPF/OKFS կոդերը; սեփականության տեսակը; չափման միավորներ (կոդ 384 - հազարավոր ռուբլով, կոդ 385 - միլիոնավոր ռուբլով, տասնորդական տեղերը կլորացվում են մինչև ամբողջ հազար/միլիոն): Շահույթի և վնասի մասին հաշվետվություն կազմելու համար տողերը լրացնելիս կարևոր է հաշվի առնել հետևյալ կետերը. Ստացեք 267 վիդեո դասեր 1C-ում անվճար.

- Անվճար վիդեո դասընթաց 1C Հաշվապահություն 8.3 և 8.2;

- Ձեռնարկ 1C ZUP 3.0-ի նոր տարբերակի վերաբերյալ;

- Լավ դասընթաց 1C Առևտրի կառավարման վերաբերյալ 11.

- 2110 - ձեռնարկության հիմնական գործունեությունից եկամուտ հանած ԱԱՀ:

- 2120 - եկամտի չափը (Dt 90 «Վաճառք») հանած առևտրային ծախսերը վաճառքի համար:

Լրացրեք շահույթի և վնասի հաշվետվության ձև թիվ 2 (ներբեռնեք հաշվետվության ձևը)

«Վաճառքից շահույթ (վնաս)» ցուցանիշը արտացոլում է ապրանքների, ապրանքների, աշխատանքների և ծառայությունների վաճառքից ստացված հասույթի և ինքնարժեքի, առևտրային և վարչական ծախսերի հանրագումարի տարբերությունը: «Շահույթ (վնաս) մինչև հարկումը» ցուցիչը բնութագրում է վաճառքից ստացված շահույթը (վնասը) գումարած ստացվելիք տոկոսները, հանած վճարվելիք տոկոսները, գումարած եկամուտը այլ կազմակերպություններում մասնակցությունից, գումարած և հանած այլ գործառնական եկամուտներ և ծախսեր, գումարած և հանած ոչ գործառնական եկամուտ և ծախսեր.

Ուշադրություն

Համաձայն PBU 18/02 «Հաշվառություն եկամտահարկի հաշվարկների» համաձայն, այս ցուցանիշը որոշվում է հաշվապահական հաշվառման կանոններով և հանդիսանում է պայմանական եկամտահարկի ծախս (Դ-տ. 99 Կ-տ. 68): «Հաշվետու ժամանակաշրջանի զուտ շահույթ (վնաս)» ցուցանիշը որոշվում է հետևյալ կերպ. հետաձգված հարկային պարտավորությունները և ընթացիկ եկամտահարկը ավելացվում են շահույթին (վնասին) մինչև հարկումը:

Ձև 2 շահույթի և վնասի հաշվետվության բացատրություն

Հոդված «Փոխարժեքային տարբերություններ արտարժույթով գործարքների գծով» Փոխանակման տարբերությունները ձևավորվում են.

- հաշվետու ժամանակաշրջանի վերջում արտարժութային հաշիվներում միջոցների մնացորդները վերահաշվարկելիս (բացառությամբ արտարժույթով ստացված կամ թողարկված կանխավճարների մնացորդների): Ռուբլու փոխարկումն իրականացվում է հաշվետու ամսաթվի դրությամբ Ռուսաստանի Բանկի պաշտոնական փոխարժեքով համապատասխան արժույթի համար.

- արտարժույթով արտահայտված կրեդիտորական և դեբիտորական պարտքերը վերահաշվարկելիս:

Ֆինանսական հաշվետվություններ պատրաստելու համար ստացված միջոցները և թողարկված կանխավճարները գնահատվում են ռուբլով արտարժույթով գործարքների օրվա փոխարժեքով, առանց վերահաշվարկի հաշվետու ամսաթվի փոխարժեքով:

Անհատական շահույթի և վնասի բաշխումը լրացնելու կանոններն ու կարգը

Կարևոր

Այլ կերպ ասած, կա սերտ հարաբերություն հաշվեկշռի և շահույթի և վնասի մասին հաշվետվության միջև, որն արտահայտվում է ֆինանսական հաշվետվությունների ամենակարևոր ցուցիչի միջոցով՝ կազմակերպության տնտեսական գործունեության ֆինանսական արդյունքը: Հաշվեկշռային ակտիվների աճը ձևավորվում է ծախսերի նկատմամբ եկամուտների գերազանցման պատճառով, որոնց միջև տարբերությունը որակվում է որպես շահույթ:

Ստացված շահույթը արտացոլվում է հաշվեկշռի պարտավորության մասում՝ որպես սեփական կապիտալի ավելացում, իսկ ֆինանսական արդյունքների մասին հաշվետվությունում՝ որպես եկամուտների նկատմամբ ծախսերի գերազանցման մնացորդ: Այսպիսով, շահույթի և վնասի մասին հաշվետվությունը ցույց է տալիս, թե ինչպես է փոխվում կազմակերպության սեփական կապիտալը ընթացիկ ժամանակաշրջանում կատարված եկամուտների և ծախսերի ազդեցության տակ:

Նեչիթայլո Ա.Ի. Հաշվապահական հաշվառման տեսություն.

Շահույթի և վնասի մասին հաշվետվություն (ձև թիվ 2)

Ընթացիկ եկամտահարկ՝ այն հաշվետու ժամանակաշրջանի եկամտահարկը, որի համար կազմվել է հաշվում գոյացած շահույթի և վնասի հաշվետվության ձև թիվ 2: 68 «Հարկեր և տուրքեր»: 2421, 2430 և 2450 տողերը լրացվում են, եթե կազմակերպությունը հաշվարկում է եկամտահարկը ըստ PBU 18/02, փոքր բիզնեսը կարող է չկիրառել PBU 18/02 նորմերը և, համապատասխանաբար, այդ տողերի վերաբերյալ գրառումներ չի ունենա:

2421 - Մշտական հարկային պարտավորություններ. եթե եկամտահարկը որոշելիս անհամապատասխանություններ են առաջանում հաշվապահական հաշվառման և հարկային հաշվառման միջև, ապա ստացված տարբերությունը (ըստ PBU 18/02) կոչվում է մշտական տարբերություն, և այս հաստատուն տարբերության արտադրյալը եկամտահարկով: դրույքաչափը կտա այն հարկի չափը, որը կբերի բյուջե եկամտային հարկի վճարման ավելացմանը։

Ինչպես լրացնել շահույթի և վնասի մասին հաշվետվություն (ձև 2)

Այլ եկամուտներ. նշել 91 հաշվի կրեդիտում նշված բոլոր այլ եկամուտները՝ հանած 91 հաշվի դեբետում հաշվառված և նախկինում չհաշվառված ԱԱՀ-ի, ակցիզային հարկերի, արտահանման տուրքերի գումարները (տող 2310 և 2320): 2350 Այլ ծախսեր. նշեք 91 հաշվի դեբետում արտացոլված բոլոր մյուս ծախսերը՝ հանած 2330 տողում նշված տվյալները: 2300 Շահույթ (վնաս) մինչև հարկումը. հաշվարկված է բանաձևով. 2410 Ընթացիկ շահութահարկ՝ այն հաշվետու ժամանակաշրջանի շահութահարկը, որի համար կազմվել է հաշվետվության ձև թիվ 2, որը գոյացել է 68 «Հարկեր և վճարներ» հաշվի վրա: 2421, 2430 և 2450 տողերը լրացվում են, եթե կազմակերպությունը հաշվարկում է եկամտահարկը ըստ PBU 18/02, փոքր բիզնեսը կարող է չկիրառել PBU 18/02 նորմերը և, համապատասխանաբար, այդ տողերի վերաբերյալ գրառումներ չի ունենա:

Շահույթի և վնասի հաշվետվության բովանդակությունը (ձև թիվ 2)

Ինֆո

Անհատական շահույթների և վնասների բաշխումը տրամադրում է տվյալներ հաշվետու և նախորդ ժամանակաշրջանների համար որոշակի տեսակի շահույթների և վնասների վերաբերյալ (տուգանքներ, տույժեր, տույժեր; շահույթ (նախորդ տարիների կորուստներ, արտարժույթով գործարքների փոխարժեքի տարբերություններ և այլն): Կոնդրակով N. P. Հաշվապահական հաշվառում: Դասագիրք.

— P. 604. Ելնելով վերոգրյալից՝ հաշվետվությունը ներկայացնում է այնպիսի ցուցանիշների կազմը, ինչպիսիք են՝ · համախառն շահույթը. · շահույթ (վնաս) վաճառքից; · շահույթ (վնաս) մինչև հարկումը. · հաշվետու ժամանակաշրջանի զուտ շահույթ (վնաս). «Համախառն շահույթ» ցուցիչն արտացոլում է ապրանքների, ապրանքների, աշխատանքների, ծառայությունների վաճառքից ստացված հասույթի տարբերությունը՝ հանած ավելացված արժեքի հարկը, ակցիզային հարկերը և նմանատիպ պարտադիր վճարները և վաճառված ապրանքների, ապրանքների, աշխատանքների և ծառայությունների ինքնարժեքը:

«Շահույթի և վնասի մասին հաշվետվություն» թիվ 2 ձևի լրացում.

Հոդված «Ճանաչված կամ դրանց գանձման վերաբերյալ դատարանի (արբիտրաժային դատարանի) որոշումներ ընդունված տույժեր, տույժեր և տույժեր» Այս տողում արտացոլվում են գործարար պայմանագրերի պայմանների խախտման համար տուգանքների, տույժերի և տույժերի չափերը: Դրանք կազմակերպության կողմից ճանաչված կամ դատարանի որոշմամբ գնահատված պատժամիջոցներ են։

3-րդ «Շահույթ» սյունակում արտացոլվում է կազմակերպության կողմից կոնտրագենտներին ներկայացված պահանջների գումարը, իսկ 4-րդ «Վնաս» սյունակում` կազմակերպության կողմից մատակարարներից (կապալառուներից) ստացված պահանջների գումարը: «Տույժեր, տույժեր, տույժեր» հոդվածով նախատեսված գումարը հավասար է. ; կամ 76.2 հաշվի վարկային շրջանառությունը 91 հաշվի հետ համապատասխան, եթե կազմակերպությունը պահանջների գումարը ստացել է կոնտրագենտներից:

Եկամուտ այլ կազմակերպություններից. եթե կազմակերպությունն իր միջոցները ներդնում է այլ ձեռնարկությունների կանոնադրական կապիտալում, ստանում է որոշակի շահաբաժիններ, շահույթի տոկոս, ապա այդ եկամուտները հաշվի են առնվում 91 «Այլ եկամուտներ և ծախսեր» հաշվի կրեդիտում և պետք է լինեն. արտացոլված է թիվ 2 ձևի այս տողում: 2320 - դեբիտորական պարտք. նշվում է ստացվելիք կազմակերպությանը հասանելիք տարբեր ավանդների, ավանդների, փոխառությունների, պարտատոմսերի, օրինագծերի տոկոսները: Այս տվյալները կարող են վերցվել նաև կրեդիտ 91-ից. 2330 - վճարման ենթակա տոկոս՝ վարկերի տոկոսներ, կազմակերպության կողմից վճարման ենթակա փոխառություններ, լրացման ենթակա տվյալները վերցված են դեբետ 91-ից:

2340 - Այլ եկամուտներ. նշված են բոլոր այլ եկամուտները, որոնք նշված են հաշվի վարկի վրա: 91 հանած հաշվի դեբետում գրանցված ԱԱՀ-ի, ակցիզային հարկերի, արտահանման տուրքերի գումարները: 91, և նախկինում հաշվի չառնված (2310 և 2320): 2350 - Այլ ծախսեր. նշված են հաշվի դեբետում արտացոլված բոլոր մյուս ծախսերը: