Работа с повременно заплащане. Видове системи за заплащане на труда

здравей В тази статия ще говорим за това какво представляват заплатите, базирани на време.

Днес ще научите:

- Какво е работна заплата?

- На какви видове се дели?

- Как се различават заплатите на базата на време от заплатите на парче?

Какво е работна заплата?

Всяко предприятие има своя специфична форма на възнаграждение. Това се дължи на спецификата на производството. Например в една компания служителите получават заплащане за количеството произведена продукция, а в друга - за действително отработеното време.

Мениджърът сам определя каква заплата ще има в производството. Но въпреки това този въпрос е съгласуван със синдикалната организация.

Всеки служител, който получава работа, може да разбере предварително заплатата си. Видът и формата на месечните плащания са определени в.

В Руската федерация само 30% от предприятията имат повременно заплащане, въпреки че например в САЩ тази цифра надхвърля 70%. Сега нека дешифрираме самата концепция.

Заплати за време – Това е вид заплата, при която размерът на плащанията на служителите зависи пряко от действително отработените часове, дни или месеци. Това отчита специалните условия на труд и квалификацията на специалистите.

Казано по-просто, повременната форма на възнаграждение е, когато заплатите се изплащат не за количеството (обема) на извършената работа, а за времето, за което е извършена. Тоест часовете работа, изразходвани за изпълнение на определена задача, се заплащат.

Заплатите се изчисляват въз основа на попълнения лист за работно време. Там стандартният пазач посочва колко часа или дни е работил служителят.

Къде най-често се използват заплатите за време?

Заплатите за време се изплащат в индустрии, където се цени по-скоро качеството на работата, отколкото количеството. Именно този вид заплата насърчава служителите постоянно да се усъвършенстват и повишават нивото на своите умения.

Заплатите, базирани на време, се използват в следните случаи:

- Ако дейностите на служителя се регулират от определен ритъм или той работи на поточни линии;

- Ако работата включва поддръжка и ремонт на оборудване;

- Ако качественият показател на труда се оценява по-високо от количествения;

- Когато е невъзможно да се определи количествен показател за труда или тази процедура е трудна или нерационална;

- Когато резултатът от работата на служителя не е основният показател за неговата работа;

- Ако служителят, с цялото си желание, не може да повлияе на увеличаването на обема на произведените продукти, поради ниската производителност на оборудването.

Тази заплата най-често се изплаща на счетоводители, медицински персонал, учители, адвокати, държавни служители, мениджъри и др. Например, много е трудно и безсмислено да се изчисли колко добре е работил учителят този месец и колко информация са научили учениците.

Вид заплата за време

Има няколко вида заплати за време.

Обикновено заплащане на време– изплаща се на служители, чиито отговорности включват поддържане на функционирането на производството. Служителят по никакъв начин не влияе върху крайния резултат от произведения продукт или предоставената услуга.

Служителят получава фиксирана заплата за времето, отработено в производството. Той обаче не може да разчита на допълнителни плащания.

Заплатите могат да се изчисляват по периоди. Могат да се вземат предвид часове, дни или месеци.

Пример.Служителят има тарифна ставка от 60 рубли / час, той е работил 50 часа, следователно заплатата му ще бъде 60 * 50 = 3000 рубли.

Ако служител работи един месец (изработва месечна норма часове) и има фиксирана заплата, тогава неговата заплата ще съответства на размера на заплатата му.

Предимството на обикновената заплата, базирана на време, е нейната стабилност, но недостатъкът е липсата на мотивация за служителя (всички получават една и съща заплата, независимо от резултатите от работата). Простата заплата на време е много рядка.

Бонус заплата, базирана на времето- това е, когато служителят, в допълнение към заплатата, получава допълнителни плащания под формата на бонуси за изпълнение на определени условия. Например липсата на смущения в работата, липсата на извънредни ситуации, превишаване на плана, производство на продукти без дефекти, спестяване на суровини и енергийни ресурси и др.

При изчисляването на този вид възнаграждение се вземат предвид не само качествените показатели, но и количествените.

Условията за изплащане на бонусите и техният размер се определят в трудовия договор. Бонусите включват следните плащания: 13-та заплата, допълнителни плащания за трудов стаж, бонуси за почивка и др.

Изчислено, както следва:

Основна заплата + Бонус = Бонус заплата, базирана на време

Основната заплата означава заплатата или тарифната ставка, умножена по броя на действително отработените часове на месец.

Сума на премията – това е някакъв процент от основната заплата.

Пример.Служителят е изработил стандартните часове и заплатата му е 10 хиляди рубли. За добре свършена работа има право на 10% бонус. Правим изчисления:

10 000 + 10 000 * 0,1 = 11 000 рубли.

С бонус заплатите, базирани на времето, служителят е заинтересован от бързото и ефективно изпълнение на задачата. Наградите са чудесен начин за стимулиране и мотивиране на екипа.

Бонус базиран на време с конкретна задача- в предприятията, където се прилага тази форма на заплащане, месечните плащания на служителите се състоят от заплащане за действително отработени часове и допълнителни плащания (под формата на бонуси) за изпълнение на възложените задачи.

Това е вид бонусна заплата, базирана на време. С този вид възнаграждение мениджърът може да разчита на гарантиран резултат от изпълнението на задачата, тъй като от това зависи размерът на заплатата на служителя. И това е основният мотиватор за бърза и качествена работа.

Заплата на парче- понякога се нарича смесена, защото съчетава заплащане на парче и повременно заплащане.

Тази заплата най-често се получава от хора, чиято дейност е свързана с търговия. Например, продавачите, в допълнение към плащането за действително пребиваване на работното място, получават лихва върху продадените продукти.

Това условие интересува служителите и те се стремят да увеличат нивото на продажбите.

Сравнителна характеристика на повременното и на парче заплащане

Всяка форма на заплата има своите плюсове и минуси. Невъзможно е да се каже недвусмислено кой е по-добър и кой е по-лош. Всяка компания има свой собствен вид заплата.

Въпреки това предоставяме сравнително описание на различните видове възнаграждения на работниците.

| Критерии за оценка | Форми на възнаграждение | |

| Заплата на парче | Заплата за време | |

| Къде се използва? | В предприятия, където се произвежда всеки продукт или където се оценяват количествени показатели | В сферата на услугите услуги, в случай на поръчки по проекти. Тоест там, където се цени качеството на извършената работа |

| Зависимост на работната заплата от производителността на труда | Заплатата зависи пряко от обема на извършената работа. Колкото по-висока е производителността на труда, толкова повече ще печели служителят | Няма зависимост или е косвена. Служителят получава дължимото му възнаграждение, дори ако работи наполовина (освен ако не е предвиден бонус) |

| Кой има полза? | Изгодно за работодателя, защото той плаща само за произведения продукт | Полезно за служителя. Не е нужно да се опитва, защото пак ще получи заплатата си |

| Стабилност на заплатите | Нестабилна. Ако служител отсъства от работа (дори по уважителна причина), той все още няма да получи заплати за пропуснатите дни | Стабилен, т.е. гарантиран |

| Наличие на мотивация | Настояще. Служителите винаги се стремят да правят повече, за да получават по-висока заплата | Ако не се предоставят бонуси, тогава служителят няма мотивация. В края на краищата той е гарантиран да получава заплата |

| Качество на извършената работа | Често качеството иска да бъде най-доброто, защото работниците се стремят да правят повече, без да мислят за качеството на извършената работа | Ако служител получи бонус за качествена работа, тогава той ще се опита да направи всичко възможно, за да получи повишена заплата. Съответно качеството на извършената работа ще бъде високо |

Заключение

В организации, където не количеството, а качеството на извършената работа е високо ценено, се използва повременна форма на заплащане.

Заплатите за време са парите, които служителят получава за отработените часове. Но рядко се среща човек, на когото се плаща „гола“ заплата без бонуси и надбавки. Работодателите използват бонуси, за да насърчат служителите си да изпълняват по-добре задачите си.

В момента подобна заплата не е много разпространена у нас. Но това е засега. В края на краищата, все по-често предприемачите предпочитат заплатите, базирани на време.

Форми на възнаграждение: техните характеристики и предимства, изчисляване на заплатите за всяка от тях

Особености на заплащането за работа, съчетаваща длъжности и командировки

Характеристики на изплащане на отпуск и изчисляване на отпуск по болест

Възнаграждение на служител (заплати) в съответствие с Кодекса на труда на Руската федерация (наричан по-долу Кодекса на труда на Руската федерация) - възнаграждение за работа в зависимост от квалификацията на служителя, сложността, количеството, качеството и условията на извършената работа, както и компенсации (допълнителни плащания и надбавки от компенсаторен характер, включително включително за работа в условия, които се различават от нормалните условия, работа в специални климатични условия и на територии, изложени на радиоактивно замърсяване, и други компенсационни плащания) и стимулиращи плащания (допълнителни плащания и надбавки за стимулиране, бонуси и други плащания за стимулиране).

Въпросите на възнагражденията се уреждат от:

- Кодекс на труда на Руската федерация;

- Федерален закон от 14 декември 2015 г. № 376-FZ „За изменение на член 1 от Федералния закон „За минималната работна заплата““;

- Постановление на правителството на Руската федерация от 22 юли 2008 г. № 554 „За минималния размер на увеличението на заплатите за работа през нощта“;

- Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 „За особеностите на процедурата за изчисляване на средната заплата“;

- Федерален закон от 24 ноември 1995 г. № 181-FZ „За социалната защита на хората с увреждания в Руската федерация“;

- Постановление на правителството на Руската федерация от 13 октомври 2008 г. № 749 „За особеностите на изпращане на служители в командировки“.

Размерът на заплатите на служителите се определя в зависимост от заеманата длъжност, категорията на служителя, неговата квалификация, вид звено, професионално ниво и като се вземе предвид личният принос на служителя за изпълнение на възложените му задачи.

Всяко предприятие използва своя собствена система за възнаграждение, т.е. процедурата за изчисляване на размера на заплатите, които трябва да бъдат изплатени на служителите в съответствие с изпълняваните работни функции и резултатите от работата, включително размера на тарифните ставки, заплати (официални заплати), допълнителни плащания и компенсаторни надбавки.

Има два вида заплати:

1) основна заплата (BW) - заплати за отработено време, заплащане по тарифни ставки, заплати, премии, допълнителни плащания и надбавки;

2) допълнителни заплати (AS) - плащания за неотработено време, предвидени от трудовото законодателство (плащане за редовни отпуски, обезщетение при уволнение, възнаграждение при изпращане в командировка и др.).

Основна заплата

Основната форма на заплащане се разделя на повременно и на парче.

Най-често в предприятията всички служители се диференцират в категории работници в зависимост от естеството на извършваната работа, което съставлява съдържанието на труда:

- мениджъри;

- специалисти;

- производствени работници;

- помощни работници.

При заплащането на мениджъри и специалисти по правило се използва повременна форма на възнаграждение, докато производствените и помощните работници се заплащат на парче.

С възнаграждения, базирани на времеЗаплатата на служителя зависи от действително отработеното време и неговата тарифна ставка или служебна заплата, а не от броя на извършената работа. Има два вида възнаграждения, базирани на време: обикновени бонуси, базирани на време.

С проста форма на възнаграждение, базирана на времетозаплатите се определят въз основа на фиксираната официална заплата (или тарифна ставка) и действително отработеното време съгласно листа за работно време.

Пример 1

Ще изчислим заплатите на служителите на Alpha LLC (формата на възнаграждението е базирана на времето).

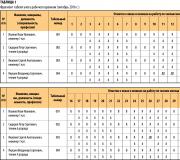

Иванов И. И. и Сидоров П. С. са работили цял месец, както се вижда от буквения код „I“ в таблицата за работно време (Таблица 1), а Яковлев С. А. и Якушин В. С. са работещи на непълно работно време: буквеният код „ДО“ означава неплатен отпуск, предоставен на служителите с разрешение на работодателя.

Според таблицата с персонала (регулаторен документ, регулиращ структурата и броя на предприятието, посочващ заплатата за всяка длъжност) на Alpha LLC, официалната заплата на инженер от 1-ва категория е 40 000 рубли.

Ако инженер от 1-ва категория на Alpha LLC е работил пълен работен месец, той ще получи 40 000 рубли, ако е на непълно работно време, заплатата му се определя, като установената месечна заплата се раздели на календарния брой дни на месеца и се умножи по брой отработени работни дни:

Заплата Яковлев V.S. = (40 000,00 / 21) × 20 = 38 095,24 рубли.

Заплатите на техниците се определят по почасова или дневна тарифна ставка, като се вземат предвид категорията и броя на отработените часове или дни.

Почасовата тарифна ставка за оборудване от 4-та категория е 110,40 рубли, оборудване от 6-та категория е 136,99 рубли.

Заплата Сидоров P.S. = 168 часа × 136,99 рубли. = 23 014,32 рубли;

Заплата Якушин V.S. = 152 часа × 110,40 рубли. = 16 780,80 rub.

____________________

С бонусна форма на възнаграждениезаплатите се определят въз основа на фиксирана официална заплата (или тарифна ставка), действително отработено време според графика на работното време и бонусния компонент съгласно разпоредбите на компанията.

Правилата за бонусите предвиждат показатели и условия за бонуси, при които служителят получава бонус, например:

- изпълнение на производствения план;

- повишаване на производителността на труда;

- подобряване на качеството на произвежданите продукти;

- усвояване на нова техника и технологии и др.

От разпоредбите за бонуси за служители на Alpha LLC:

Бонуси не се изплащат, ако:

- не е изпълнен производственият план и/или качеството на произвежданата продукция не отговаря на стандарта;

- през календарния месец служителят е нарушил трудовата и/или производствената дисциплина, правилата за вътрешния трудов ред;

- не са изпълнени или не са изпълнени правилно служебните задължения, предвидени в трудовия договор или длъжностните характеристики;

- не са изпълнени заповеди, инструкции и указания от ръководството на звеното или организацията като цяло и др.

Пример 2

Нека използваме данните от пример 1 и изчислим заплатите на работниците с форма на възнаграждение с бонус за време, като вземем предвид условията на предоставянето на бонус (няма санкции):

Заплата Иванов I.I. = 40 000,00 × 1,2 = 48 000,00 rub.;

Заплата Яковлев V.S. = 38 095,24 × 1,2 = 45 714,29 рубли;

Заплата Sidorov P.S. = 23 014,32 × 1,2 = 27 617,18 рубли;

Заплата Якушин V.S. = 16 780,80 × 1,2 = 20 136,96 рубли.

_______________________

Форма на заплащане на парчевъз основа на количествени и качествени показатели на резултатите от труда. Използва се едновременно с нормирането на труда и установяването на времеви норми, производствени норми и др.

Служителите получават заплати в зависимост от количеството произведени продукти (извършена работа или предоставени услуги) на ставки на парче, одобрени в предприятието за единица произведени продукти (работа или услуга).

Формата на заплащане на парче е разделена на индивидуална и колективна.

Индивидуалното включва изчисляване на заплатите на всеки работник за количеството действително извършена работа. Колективните заплати зависят от обема на работата, извършена от целия екип (екип).

В допълнение, формата на заплащане на парче се разделя на:

- проста работа на парче;

- бонус за работа на парче;

- на парче-прогресивен;

- акорд

Проста форма на заплащане на парче (индивидуално)се основава на тарифна система, създадена на базата на тарифни ставки, тарифен план и единен тарифен и квалификационен указател на работите и професиите (ETKS).

Тарифен график- това е набор от тарифни категории работници - показатели за квалификация и ниво на работа. Тарифните ставки изразяват в парична форма размера на възнаграждението на работниците с различна квалификация за единица работно време в зависимост от тяхната квалификация, условия и интензивност на труда.

Тарифите могат да се увеличават в зависимост от условията на труд.

Съгласно чл. 147 от Кодекса на труда на Руската федерация, минималното увеличение на заплатите на работниците и служителите, работещи с вредни и (или) опасни условия на труд, е 4% от тарифната ставка (заплата), установена за различни видове работа с нормални условия на труд. Конкретните размери на увеличението на заплатите се определят от ръководството на предприятието.

Пример 3

За заплащане на работниците в Alpha LLC се използва шестцифрена тарифна скала. За всяка календарна година предприятието определя единни почасови ставки за работниците, като взема предвид индексацията на заплатите (Таблица 2).

Таблица 2

Единни почасови тарифни ставки

|

Индикатори |

Ранг |

|||||

|

Производствени работници, ангажирани с ремонтни дейности на компоненти и възли (работилница) |

||||||

|

Тарифните ставки се увеличават поради отклонение от нормалните условия на труд с 4% |

||||||

|

Тарифните ставки се увеличават поради отклонение от нормалните условия на труд с 8% |

||||||

|

Тарифните ставки са увеличени поради отклонение от нормалните условия на труд с 12% |

||||||

|

Тарифните ставки са увеличени поради отклонение от нормалните условия на труд с 16% |

||||||

|

Тарифните ставки са увеличени поради отклонение от нормалните условия на труд с 24% |

||||||

Времето се стандартизира за всеки вид работа (продукт или услуга) на производствено предприятие, като правило, от инженер по стандартизация и одобрено от ръководителя на предприятието (Таблица 3).

Таблица 3

Времеви норми за извършване на ремонтни работи на блок А-001

|

Име на работата (операция) |

Специалност на служителя |

Вид работа |

Тарифна ставка, руб. |

Норми за време, човекочасове |

Заплата, търкайте. |

|

|

Получаване на единица А-001 от склада |

берач |

|||||

|

ремонтник |

||||||

|

Приемане на блок А-001 за ремонт и изготвяне на документация |

берач |

|||||

|

ремонтник |

||||||

|

Разглобяем блок A-001 |

берач |

|||||

|

ремонтник |

||||||

|

Измиване и миене на блок А-001 |

||||||

|

Оценка на техническото състояние на блок А-001 |

ремонтник |

|||||

|

ремонтник |

||||||

|

Ремонт на блок А-001 |

ремонтник |

|||||

|

берач |

||||||

|

Боядисване на блок А-001 |

||||||

|

Попълване и подготовка на документация |

берач |

|||||

|

Сглобяване на модул А-001 |

ремонтник |

|||||

|

ремонтник |

||||||

|

Опаковане и доставка до склад |

ремонтник |

|||||

|

Общо |

14 946,64 |

|||||

За всеки служител се издава индивидуална лична сметка, работна карта, работна поръчка или друг документ, установен от местния акт на предприятието, който показва колко и каква работа е извършил (Таблица 4).

Таблица 4

Лична сметка на ремонтник 4-та категория О. И. Абрамцев за октомври 2016 г.

|

не |

Дата на завършване на работата |

(приемане, оценка на състоянието, монтаж) |

Вид работа |

Според нормата на единица. продукти |

||

|

стандартизирано време |

тарифна ставка |

цена |

||||

|

01.10.2016-03.10.2016 |

ремонт на блок А-001 |

|||||

|

01.10.2016-08.10.2016 |

ремонт на блок А-017 |

|||||

|

01.10.2016-06.10.2016 |

ремонт на блок В-014 |

|||||

|

06.10.2016-08.10.2016 |

ремонт на блок С-311 |

|||||

|

03.10.2016-09.10.2016 |

ремонт на блок А-018 |

|||||

|

Общо |

19 125,70 |

|||||

Ремонтник от 4-та категория, в съответствие със стандартите за време, одобрени от предприятието, може да извършва само работа по приемане на уреда, оценка на техническото му състояние и монтаж, свързана с работа от 4-та категория, тарифната ставка е 110,4 рубли / час.

Абрамцев О.И. ще получава 19 125,7 рубли на месец. с изключение на надбавки и бонуси, ако има такива.

Нека определим неговата индивидуална продукция, т.е. производителността на труда, като разликата между нормираното време и действителното.

Действителното време се определя от работния график за месеца (168 часа), нормализираното време се определя от личната сметка (173,24 часа). По този начин развитието на стандартите за време за Абрамцева O.I. е 5,24 часа, или 103%.

_______________________

Проста форма на заплащане на парче (колективна)подобно на индивидуалната работа, основната разлика е, че работниците са обединени в екипи, за да изпълняват работата по-ефективно, докато обемът на работа и заплатите се разпределят между целия екип.

Пример 4

Утвърдените от Алфа ООД норми за време за извършена работа и единни часови ставки са еднакви за индивидуални и колективни форми на възнаграждение.

Издава се и лична сметка (или друг документ), само че има малко по-различен външен вид - издава се не за един служител, а за целия екип като цяло, независимо кой каква работа е извършил (Таблица 5).

Таблица 5

Лична сметка на бригада А за октомври 2016 г.

|

не |

Дата на завършване на работата |

Кратко описание на работата (операция) |

Брой въведени в експлоатация блокове, бр. |

Вид работа |

Според нормата на единица. продукти |

|

|

стандартизирано време |

цена |

|||||

|

01.10.2016-03.10.2016 |

ремонт на блок А-001 |

|||||

|

01.10.2016-08.10.2016 |

ремонт на блок А-017 |

|||||

|

01.10.2016-06.10.2016 |

ремонт на блок В-014 |

|||||

|

06.10.2016-08.10.2016 |

ремонт на блок С-311 |

|||||

|

03.10.2016-09.10.2016 |

ремонт на блок А-018 |

|||||

|

07.10.2016-10.10.2016 |

ремонт на блок А-019 |

|||||

|

09.10.2016-15.10.2016 |

ремонт на блок А-020 |

|||||

|

10.10.2016-16.10.2016 |

ремонт на блок N-521 |

|||||

|

14.10.2016-16.10.2016 |

ремонт на блок С-317 |

|||||

|

15.10.2016-17.10.2016 |

ремонт на блок С-318 |

|||||

|

10.10.2016-17.10.2016 |

ремонт на блок С-319 |

|||||

|

20.10.2016-31.10.2016 |

ремонт на блок А-004 |

|||||

|

17.10.2016-24.10.2016 |

ремонт на блок А-005 |

|||||

|

21.10.2016-27.10.2016 |

ремонт на блок А-006 |

|||||

|

22.10.2016-31.10.2016 |

ремонт на блок А-021 |

|||||

|

24.10.2016-31.10.2016 |

ремонт на блок А-022 |

|||||

|

27.10.2016-31.10.2016 |

ремонт на блок А-023 |

|||||

|

28.10.2016-31.10.2016 |

ремонт на блок В-039 |

|||||

|

Общо |

129 478,06 |

|||||

Както виждаме, екипът „спечели“ 129 478,06 рубли. Тази сума трябва да бъде разпределена между членовете на екипа. Има два основни начина:

1) всеки служител „взема” от общата заплата това, което му се полага според неговия ранг и действително отработеното време, а остатъкът се разпределя по равно;

2) прилага се коефициентът на трудово участие (LFC) - показател за отчитане на личния принос на всеки служител. Степента на участие на всеки служител се определя от бригадния съвет; решението се взема с мнозинство (най-малко 2/3 от общия състав) на членовете на бригадата и се документира в протокола от заседанието на бригадния съвет.

Въз основа на личната сметка на екипа се съставя лист за разпределение на заплатите (Таблица 6).

Таблица 6

Ведомост за заплати на работници от екип А за октомври 2016 г.

|

не |

Пълно име |

Професия |

освобождаване от отговорност |

Почасова тарифна ставка, руб. |

Реално отработено време, ч |

Заплата според тарифата, руб. |

Прогнозна стойност, като се вземе предвид KTU |

Печалба на парче, търкайте. |

Обща заплата, rub. |

||

|

Цветаева С. А. |

берач |

||||||||||

|

Сидоров А. С. |

ремонтник |

||||||||||

|

Наумов А. Н. |

ремонтник |

||||||||||

|

Смирнов А.В. |

ремонтник |

||||||||||

|

Егоров Н.В. |

|||||||||||

|

Иванов И. А. |

|||||||||||

|

Общо за бригадата |

99 896,88 |

99 896,88 |

29 581,18 |

129 478,06 |

|||||||

Общите приходи на парче на екип са 29 581,18 рубли. (129 478,06 - 99 896,88 рубли) - това е балансът, който трябва да бъде разпределен. За да направите това, трябва да изчислите стъпка по стъпка:

1) заплати според тарифата - произведението на действително отработеното време с почасовата тарифна ставка на съответната категория. Това е, което служителят ще получи непременно, тъй като е отработил часовете, посочени в листа за работно време;

2) изчислената стойност, като се вземе предвид KTU - умножаваме заплатата според тарифата по KTU. Крайната стойност за по-нататъшно изчисление е 111 864,94 рубли. (общо за група 9);

3) коефициент на разпределение на доходите на парче (K rsp):

K rsp = ∑SP / ∑RV,

където ∑SP е размерът на доходите на парче, руб.

∑РВ - размерът на изчислената стойност, като се вземе предвид KTU, rub.

RSP за цялата бригада ще бъде 0,26444 (29 581,18 RUB / 111 864,94 RUB);

4) и след това разпределете приходите на парче, като вземете предвид KTU, като умножите изчислената стойност (колона 9) по коефициента на разпределение на доходите на парче.

Общо за гр. 10 „Работа на парче“ - 29 581,18 рубли, което съответства на разликата между заплатата по тарифата и заплащането за действително извършената работа.

Така членовете на екипа, състоящ се от 6 души, са работили 936 човекочаса за календарен месец, но са свършили работа за 1165,52 човекочаса. Производителността на екипажа е 229,52 часа или 124%.

_________________________

С акордно-бонусна форма на възнаграждениедоходите на парче се определят като при обикновена форма на парче, а бонусният компонент се определя в съответствие с правилата за бонуси.

Пример 5

В Alpha LLC бонусите се изчисляват в размер на 20% от установената заплата (тарифна ставка).

При форма на възнаграждение на парче-бонус служителите ще получат следните доходи, като се вземат предвид условията на предоставянето на бонуси и липсата на санкции:

Заплата на Абрамцева О.И. = 19 125,70 × 1,2 = 22 950,84 рубли;

Заплата на Цветаева S.A. = 22 343,09 × 1,2 = 26 811,71 рубли;

Заплата Сидоров A.S. = 22 343,09 × 1,2 = 26 811,71 рубли;

Заплата Наумов A.N. = 24 039,34 × 1,2 = 28 847,21 рубли;

Заплата Смирнов А.В. = 25 641,97 × 1,2 = 30 770,36 рубли;

Заплата Егоров Н. В. = 12 767,48 × 1,2 = 15 320,98 рубли;

Заплата Иванов I.A. = 22 343,09 × 1,2 = 26 811,71 рубли.

________________________

Ако организацията използва акордно-прогресивна форма на заплащане, тогава определен стандарт на труд се заплаща при фиксирана ставка, а всичко, което е над стандарта, се заплаща при повишена ставка, за да мотивира работниците да повишават производителността на труда.

Пример 6

Формата на възнаграждение за ремонтник 4-та категория O.I. Abramtseva е индивидуална работа на парче. Нормата е 168 часа, тарифата е 110,4 рубли / час. Тарифата над стандартното време е 120,7 рубли/час.

ZP Абрамцева O.I. = 168 × 110,40 + 5,24 × 120,70 = 19 179,67 рубли.

_______________________

С еднократно плащанепълният размер на възнаграждението се изплаща при постигане на цел (обикновено посочена в договора). До този момент се плаща определена сума не по-ниска от жизнения минимум.

Минималната заплата (минималната заплата) за пълен отработен месец се установява на законодателно ниво.

Основните заплати също включват заплати на непълно работно време (както почасови, така и заплати на парче).

Комбинирането включва един служител, който изпълнява не само служебните си задължения през работния си ден, но и например отсъстващ служител. В този случай в заповедта на ръководителя на предприятието се посочва периодът на комбиниране и спецификата на възнаграждението, най-често се установява процент от официалната заплата на отсъстващия служител.

Пример 7

Официалната заплата на И. И. Иванов е 40 000 рубли.

Освен това през целия месец той работеше на непълен работен ден за П. С. Игнатов, чиято официална заплата беше 35 000 рубли.

Съгласно заповедта и допълнителното споразумение към трудовия договор на Иванов И.И., процентът на допълнителното заплащане е 25% от официалната заплата на П.С.

Така възнаграждението на Иванов И.И. ще бъде:

Заплата Иванов I.I. = 40 000 + 35 000 × 0,25 = 48 750,00 rub.

___________________

Допълнителна заплата

Допълнителна заплата е:

1. Изплащане на ваканционни обезщетения (годишен платен отпуск, учебен отпуск и др.).

Основният годишен платен отпуск съгласно Кодекса на труда на Руската федерация е 28 календарни дни. В някои случаи, предвидени в закона, служителите имат право на допълнителен платен отпуск.

- когато служителят е получил работа (неговата календарна година се изчислява от датата на наемане на работа);

- сумата на плащанията минус пътни разходи, болнични плащания, финансова помощ и др.;

- периода на планираната ваканция на служителя.

Пример 8

Амосов И. С. (правилна заплата - 40 хиляди рубли) е работил точно половината от месеца, а през останалата половина (14 календарни дни) планира да вземе отпуск.

Служителят е положил пълен труд за календарната година от 01.10.2015 г. до 31.09.2016 г. През този период му бяха кредитирани 550 хиляди рубли. минус плащания, които не са свързани с нашето изчисление в съответствие с Правителствен указ № 922 от 24 декември 2007 г.

Нека определим броя на дните в първоначалната година: умножете 12 календарни месеца по 29,3 (средният брой дни в месеца) - получаваме 351,6 дни.

След това изчисляваме средната печалба на ден, като разделяме сумата на плащанията на служителите за годината на броя дни:

550 000 / 351,6 = 1564,28 рубли.

Сега нека изчислим плащанията за ваканция (14 календарни дни):

1564,28 × 14 = 21 899,92 рубли.

Така за октомври 2016 г. служителят ще получи, като вземе предвид заплащането за отпуск:

20 000 + 21 899,92 = 41 899,92 рубли.

__________________

2. Изплащане на обезщетения за отглеждане на дете.

3. Плащания на служителя за неизползван отпуск в случай на уволнение - обезщетение за всички неизползвани или оставащи дни от отпуска.

4. Плащания за изпълнение на обществено полезна или държавна задача.

5. Плащане от предприятието за жилища на своите служители.

6 Еднократни добавки за трудов стаж, трудов стаж или други показатели, предвидени в колективния трудов договор.

7. Заплащане на болнични.

Компанията плаща на служителя само първите три дни от отпуска по болест, останалите дни се компенсират от Фонда за социално осигуряване (ФОС). При изчисляване на отпуск по болест, подобно на плащането за отпуск, е необходимо да се изчисли средната заплата. Трябва да се има предвид, че процентът на плащане варира в зависимост от трудовия стаж на служителя:

- по-малко от 5 години - плащането ще се извършва в размер на 60% от средната работна заплата;

- от 5 до 8 години - 80% от средната работна заплата;

- повече от 8 години - 100% от средната работна заплата.

Обърнете внимание!

Ветерани от Великата отечествена война, работници, претърпели трудова злополука, хора с увреждания, жени в отпуск по майчинство или отглеждане на дете и някои други категории работници, независимо от трудовия стаж, получават 100% обезщетение за отпуск по болест.

8. Заплащане на пътните разходи и самата командировка.

Тук много ясно се прави разлика между две понятия: „пътни разходи” и „разходи за труд”. Първата група включва пътни разходи до мястото на командировка, дневни разходи, разходи за живот (хотел, хотел и др.) И други разходи (телефония, интернет и други разходи, предвидени от закона и правилника на предприятието). Няма да разглеждаме тази група.

Разходите за труд по време на командировка изискват плащане средно за всеки ден престой в командировка в съответствие с Правителствен указ № 922.

Съгласно Правилника за особеностите на изпращане на служители в командировки, одобрен с Указ на правителството на Руската федерация от 13 октомври 2008 г. № 749 (изменен на 29 юли 2015 г.), средната заплата за периода на служителя е в командировка и за дните на пътуване, включително при принудително спиране се задържа за всички дни на работа по график, определен от изпращащата организация.

Пример 9

Служител Амосов И.С. (официална заплата - 40 хиляди рубли) е изпратен в командировка за 3 работни дни.

Знаем средните дневни доходи въз основа на отпуск по болест - 1564,28 рубли.

Така за командировка служителят ще получи 4692,84 рубли.

През октомври 2016 г. 21 работни дни, от които 3 дни служителят е в командировка, а останалите 18 са на работното място по местонахождение на предприятието.

Заплатата на служителя за октомври ще бъде:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 рубли.

_________________

В случаите, когато средното заплащане за командировка е по-ниско от служебната заплата (тарифната ставка) на служителя, ръководителят на предприятието може да изплати разликата на служителя, ако това е предвидено в колективния трудов договор или наредбите за командировки или други местни актове на предприятието. В този случай Амосов И.С. ще получи 40 000 рубли. както е предвидено в щатното разписание на дружеството.

Изводи

От разнообразието от форми на възнаграждение всяко предприятие избира оптималната за себе си или използва няколко форми в комбинация за различни категории служители.

Ако работата на служителя не може да бъде определена от количествена гледна точка, определено си струва да се използва възнаграждение, базирано на времето или на базата на време (например за мениджъри, целия административен и управленски апарат и специалисти).

Формата на заплащане на парче се използва само в случаите, когато могат да се определят количествени характеристики. В този случай служителят е мотивиран: колкото повече прави, толкова повече ще получава (обикновено се прилага за основните производствени работници).

Бонусният компонент във всяка форма на възнаграждение има за цел единствено да мотивира служителите, дали да се прилага или не зависи пряко от финансовите възможности на предприятието.

А. Н. Дубоносова,

Заместник управляващ директор по икономика и финанси

Системата за възнаграждение, базирана на времето, е форма, при която заплатата на служителя се изчислява от заплата или тарифна ставка, като се вземе предвид действително отработеното време.

Заплатата е установеният размер на възнаграждението за изпълнение на трудовите задължения, начислен за пълен отработен месец.

Дневната или почасовата ставка е фиксирана сума, плащана за отработен ден или час.

Области на използване

По правило се използва форма на възнаграждение, базирана на времето, когато се определят заплатите на управленския персонал, офис служителите и служителите, обслужващи основното производство на отделите. Но това не е пълен списък на областите на приложение на PSOT.

Този начин на разплащане с персонала се използва точно в онези области на дейност, които са фокусирани върху качеството на извършената работа, а не върху количеството произведени продукти или предоставени услуги. Този подход към системата за заплащане на труда насърчава служителите постоянно да се усъвършенстват, да повишават нивото на квалификация и систематично да преминават образователни курсове и обучения. В края на краищата, колкото по-високо е нивото на знания, толкова повече печалби.

PSOT се използва основно в следните области на дейност:

- Работата на специалист се регулира от определен ритъм или цикъл.

- Работата се извършва на производствени конвейерни линии.

- Дейности по ремонт и поддръжка на съоръжения, машини, агрегати.

- Тези видове работа, при които качеството е по-ценно от обема на извършената работа.

- Видът и областите на дейност, в които е невъзможно да се определи количественият фактор на извършената работа или прилагането на тази процедура е нерационално, е трудно.

- Вид работа, чийто резултат не е основен показател за трудовата му дейност.

Например PSOT се установява по отношение на медицински работници, учители и преподавателски състав, счетоводители и служители по персонала. В повечето случаи по този режим се определя и работната заплата на държавните и общинските служители.

С прости думи, доста е трудно да се изчисли качеството на работа на счетоводител или служител по персонала през отчетния месец. В крайна сметка никой няма да преброи колко заповеди за организацията са изготвени, колко доклада са съставени, колко документи са съставени и колко транзакции са записани в счетоводството. Освен това е нерационално да се оценява качеството на извършените операции. Това ще отнеме невероятно много време. Освен това се оказва, че ако през отчетния месец е имало по-малко същите поръчки, тогава приходите трябва да са по-ниски.

Повременни заплати: регистрация на трудови правоотношения

Условията за начисляване и изплащане на трудовото възнаграждение трябва да бъдат установени при назначаване на служител. Те се записват в трудовия договор, съставен в два екземпляра. В трудовия договор трябва да се определят размерът на заплатата или тарифната ставка, надбавките и бонусите.

При използване на почасова система на заплащане размерът на възнаграждението за пълен отработен месец не трябва да бъде по-малък от установената минимална работна заплата. Федералната минимална заплата от 1 януари 2019 г. е 11 280 рубли.

Ако в субекта на федерацията, в която работи компанията, е установена регионална минимална работна заплата, тогава при определяне на минималното възнаграждение за служител е необходимо да се съсредоточи върху него. Например в Санкт Петербург Регионалното споразумение за минималната работна заплата от 28 ноември 2018 г. № 332/18-C установи минималното възнаграждение за изпълнение на трудовите задължения при пълен отработен месец в размер на 18 000 рубли, докато тарифната ставка (заплата) на работник от 1-ва категория не трябва да бъде по-малко от 13 500 рубли, което е значително по-високо от федералната стойност.

Повременна форма на заплащане: разновидности

Плащането, базирано на време, не винаги е плащане, основано само на фиксирана заплата. Разграничават се следните разновидности:

- просто базирано на времето;

- време-бонус.

В опростена форма заплатите, базирани на време, зависят от установената тарифна ставка (заплата) и от действително отработеното време. Рационално е да се установи такъв режим на заплащане по отношение на специалисти, чиято работа не е фокусирана върху крайния резултат. Също така PSOT в проста форма се установява главно по отношение на работници, чиято работа е насочена към поддържане на основното производство.

Ако за служител е установен обикновен PSOT, тогава не трябва да разчитате на допълнителни видове допълнителни плащания. Например не се предоставят бонуси или поощрителни плащания.

При прост PSOT има проста и разбираема зависимост от действително отработеното време и нормата на общия работен график. Например, служител, който е работил на пълно работно време, може да разчита на пълна заплата. И след като е работил само част от установената норма, специалистът може да поиска само пропорционален размер на официалната заплата.

Подобна процедура за изчисление е предвидена, ако за служителя е установена тарифна ставка и дневна или почасова няма значение. Броят на отработените дни или часове се изчислява и след това резултатът се умножава по одобрената ставка. Това е отличителната черта.

Основното предимство на обикновения PSOT е неговата стабилност. Тоест служителят е уверен, че ще получи заплатата си, независимо от качеството на работата. Но този режим на изчисление има значителен недостатък. Наетият специалист напълно е лишен от всякаква мотивация. С прости думи, можете да работите безгрижно и да не предприемате никакви активни действия - заплатата ще бъде същата.

За да повиши мотивацията и интереса на служителите към работата, работодателят добавя надбавка към заплатата или тарифната ставка. Този подход формира отделен тип PSOT.

Бонусното заплащане е изчислението на възнаграждението въз основа на тарифната ставка, както и бонус, определен като процент от официалната заплата. Размерът на бонуса се определя в правилата за бонуси, колективния договор на организацията или заповедта на ръководителя. Понякога тази процедура за изчисляване на възнаграждението се нарича заплащане на парче. Това не е съвсем правилно, тъй като системата на парче предполага заплата в зависимост от резултата от работата, а не от отработеното време.

Заплати, базирани на време: примери

На служителя се дава заплата от 30 000 рубли. Има стандартен график на петдневна работна седмица с осемчасов работен ден. През май 2018 г. служителят е работил 15 дни. По график - 20 работни дни. Нека определим заплатата, която трябва да бъде изплатена:

Нека използваме условията от пример 1 с промяната, че на служителя не се дава заплата, а дневна тарифна ставка от 1500 рубли.

Нека добавим условие. Освен заплатата със заповед на управителя на служителя е определен бонус в размер на 10% от заплатата за май.

Форми на заплащане на парче и по време

За разлика от системата, която разглеждаме, заплатите на парче предвиждат изплащане на възнаграждение за крайния резултат от работата:

- производство на определен брой продукти;

- брой извършени операции;

- постигнато количество работа.

При тази форма на ведомост служителят е заинтересован да произвежда по-голям обем крайни продукти, така че работодателят не трябва да анализира колко ефективно се използва работното време. По правило тази форма на ведомост се използва за изчисляване на възнагражденията на служителите от основното производство.

Ключови разлики

Нека определим съществените разлики между двете системи на възнаграждение:

|

Критерий за оценка |

Изработка на парче СОТ |

Базиран на времето COT |

|---|---|---|

|

Обхват на приложение |

Сфери на дейност, в които количеството произведена продукция, обемът на извършената работа или предоставените услуги се оценяват по-високо от показателите за качество. |

Видове работа, които са насочени към качеството на извършваните дейности или работа, насочена към осигуряване и поддържане на производствения процес. |

|

Влиянието на производителността на труда върху доходите |

Оказва пряко влияние върху заплатите. С прости думи, колкото повече един служител завършва, произвежда или прави, толкова по-голям е размерът на възнаграждението за труда. |

Производителността на труда не оказва влияние върху заплатите. Размерът на плащанията зависи само от отработеното време. Въпреки това, работодателят може да осигури бонуси за определени показатели. |

|

Кой има полза от това? |

В по-голяма степен това е от полза за работодателя, тъй като се заплаща само резултатът: произведени продукти, предоставени услуги, извършена работа. Този режим на плащане обаче е от полза и за самия служител, тъй като го привлича да работи повече, за да получава достойно заплащане. |

По-голямата полза от PSOT се определя в полза на наетите специалисти. В крайна сметка качеството на работа няма значение. Служителят ще получава заплатата си независимо от това как е работил и дали е работил изобщо или е присъствал само на работното място. За работодателя, разбира се, този режим на плащане е неизгоден. Въпреки това има видове професии, за които други SOTs не са приложими. |

|

Стабилност на приходите |

И в двата случая печалбата не може да се нарече стабилна и гарантирана. Тъй като и в двата случая има пряка зависимост от нещо. Например заплатите по SSOT зависят от количеството произведени продукти. А на PSOT е в пряка зависимост от отработеното време. И ако специалист е отсъствал от работното място за целия период на фактуриране, независимо от причините, тогава няма да има заплата, защото не е работил и няма какво да му плати. |

|

|

Наличие на мотивация на служителите |

Мотивацията е налице, защото служителят има пряк интерес да върши повече работа, за да получава по-висока заплата. |

Ако бонусите не са предвидени в правилника, тогава специалистът е напълно немотивиран да работи ефективно. |

|

Качество на работа |

И в двата случая качеството оставя много да се желае. При работа на парче работникът е заинтересован да направи повече, поради което се губят определени показатели за качество. Когато, както при PSOT, изобщо няма зависимост от качеството. Разбира се, работодателят може да установи допълнителни бонуси за качество на работата. |

|

Повременната е форма на възнаграждение, при която заплатата на служителя се начислява според установената тарифна ставка или заплата за действително отработеното време, като се умножава почасовата или дневната тарифна ставка на неговата категория по броя на часовете или отработени от него дни. Доходите на други категории служители се определят, както следва: ако тези служители са работили през всички работни дни от месеца, тогава тяхното плащане ще бъде в размер на заплатите, установени за тях; ако не са работили пълния брой работни дни, тогава техните доходи се определят, като се раздели установената ставка на броя на работните дни и резултатът се умножи по броя на работните дни, платени за сметка на предприятието.

Основаната на времето форма на възнаграждение се използва предимно когато:

Разходите за определяне на планираното количество и отчитане на произведеното количество са относително високи;

Количественият резултат от труда вече се определя от хода на работния процес (например работа на конвейер с определен ритъм на движение);

Количественият резултат от труда не може да се измери и не е определящ (например дейности в областта на управлението);

Качеството на работата е по-важно от нейното количество (например работата на сценична запалка);

Работата е опасна (например работата на пожарникар);

Работата е разнородна по своята същност (например работа на секретар-машинописец);

Натоварването е нередовно (например работа като университетски преподавател).

При използване на повременно заплащане трябва да бъдат изпълнени редица изисквания (условия). Най-често срещаните включват:

Стриктно отчитане и контрол върху реално отработеното време от всеки служител;

Правилно определяне на работните степени или заплатите на работниците на работното време в строго съответствие с тяхната квалификация и при отчитане на действителната сложност на работата, която извършват, както и определяне на служебните заплати на специалистите и служителите в съответствие с действително изпълняваните задължения или служебните задължения. и отчитане на личните бизнес качества на всеки служител;

Разработване и правилно прилагане на разумни стандарти за обслужване, стандартизирани задачи и стандарти за персонал за всяка категория работници, с изключение на различна степен на натоварване и, следователно, различни нива на разходите за труд през работния ден;

Оптимална организация на работата на всяко работно място, осигуряваща ефективно използване на работното време.

Формата на възнаграждение, базирана на време, има два вида (системи):

Просто базирано на времето;

Бонус, базиран на времето.

Просто базирано на времето - според тази система доходите на служителя се начисляват по определената тарифна ставка или заплата за действително отработеното време.

Една проста система, базирана на време, плаща за работата на някои временни работници, както и на мениджъри, специалисти и служители.

Според метода на изчисляване на заплатите тази система е разделена на три вида:

Почасово;

Ежедневно;

Месечно.

При почасово плащане заплатите се изчисляват въз основа на почасовата тарифна ставка, съответстваща на категорията на служителя и действителния брой отработени от него часове през периода на фактуриране по формулата:

Zpov = PM* PM (1)

Зпов - заплата;

Тч - часова тарифна ставка;

HF - действителният брой отработени часове от работниците през отчетния период.

За дневните заплати заплатите се изчисляват въз основа на дневната тарифна ставка и действителния брой отработени дни (смени) по формулата:

Zpov = Td* Vf (2)

Зпов - заплата;

Тд - дневна тарифна ставка;

Vf - действителен брой отработени дни (смени).

При месечно плащане заплатите се изчисляват въз основа на фиксираните месечни заплати (ставки), броя на работните дни, предвидени от работния график за даден месец, и броя на работните дни, действително отработени от служителя през даден месец. Освен това, ако служителят е отработил напълно всички работни дни според графика през даден месец, неговите доходи няма да се променят по месеци в зависимост от различния брой работни дни в календарния период по формулата:

Zpov = Tm / Vr* Vf (3)

Зпов - заплата;

Тм - фиксирана месечна заплата (ставка);

Вр - работен график за даден месец;

Vf - действителният брой отработени дни за даден месец.

За да се увеличи стимулиращата стойност на възнаграждението, често се използва проста система, базирана на времето, в комбинация с бонуси за служителите за подобряване на техните резултати.

Бонус, базиран на времето - според тази система бонусът за конкретни постижения в работата според предварително установени показатели се включва в заплатата на служителя в допълнение към тарифата (заплата, ставка) за действително отработеното време.

ЗАПЛАТА НА ЧАЛО.

Условията, които осигуряват целесъобразността на използването на заплати на парче, са следните:

1) наличието на количествени показатели за продукция или работа, които правилно отразяват разходите за труд на служителя;

2) служителят има реална възможност да увеличи производството или обема на работата спрямо установената норма в реални технически и организационни производствени условия;

3) необходимостта от стимулиране на растежа на производството на продукти, увеличаване на обема на работа или намаляване на броя на работниците чрез интензификация на труда;

4) възможността и икономическата целесъобразност за разработване на трудови стандарти и записване на продукцията;

5) липсата на отрицателно въздействие на плащането на парче върху нивото на качеството на продуктите (работата), степента на спазване на технологичните режими и изискванията за безопасност, рационалното използване на суровини, материали и енергия.

Формата на заплащане на парче е разделена на следните системи:

Директна работа на парче;

Парче-бонус;

Парче-прогресив;

Непряка работа на парче;

Акорд.

Директната система на заплащане на парче е най-простата, тъй като размерът на доходите на работника се променя в пряка зависимост от неговата продукция.

Бонусната система на парче предвижда изплащането на работника, в допълнение към заплатите на парче, изчислени според цените, на бонус за постигане на установени индивидуални или колективни количествени и (или) качествени показатели. Премиалното осигуряване обикновено включва два или три бонусни показателя, единият от които е основен и характеризира количественото изпълнение на установената производствена норма, а останалите са допълнителни, като се отчита качествената страна на труда.

Прогресивната система на заплащане на парче предвижда изчисляването на заплатите на работника в рамките на изпълнението на стандартите за производство на директни ставки на парче, а при производство над първоначалните стандарти - на повишени ставки. И така, частните ставки се диференцират в зависимост от постигнатото ниво на изпълнение на стандартите.

Границата за изпълнение на стандартите за производство, над която работата се заплаща с повишени ставки, се определя като правило на нивото на действителното изпълнение на стандартите за последните три месеца, но не по-ниско от текущите стандарти. Размерът на увеличението на частните ставки, в зависимост от степента на завършеност на първоначалната база, се определя във всеки конкретен случай в социален мащаб, чиито основни показатели са броят на етапите на промяна на частните ставки и степента на увеличаването им.

Размерът на първоначалната база зависи от качеството на стандартизацията и постигнатото действително ниво на съответствие със стандартите. По правило първоначалната база се определя на ниво средно съответствие със стандартите през последните три месеца, предшестващи въвеждането на прогресивна система на заплащане на парче.

При прогресивната система на заплащане на парче нарастването на доходите на работниците забавя растежа на тяхната производителност на труда. Това обстоятелство изключва възможността за масово и постоянно използване на тази система. Обикновено се въвежда за ограничено време в тесни области на производство, за ограничен кръг от работа, където по някаква причина има неблагоприятна ситуация с изпълнението на плана.

Системата на косвено заплащане на парче се използва за заплащане на труда на някои спомагателни работници, които не участват пряко в производството, но чрез своята дейност значително влияят върху резултатите от труда на обслужваните от тях основни работници. Тези работници включват настройчици, ремонтници, транспортни работници и някои други. Според тази система заплатите на помощните работници зависят от продукцията на обслужваните работници на парче.

При еднократна система на възнаграждение се оценява комплекс от различни работи, като се посочва крайният срок за тяхното завършване.

Препоръчително е тази система на възнаграждение да се използва в условия на спешно завършване на целия комплекс (обем) работа (спешни случаи, разработване на нови продукти), които засягат хода на производствения процес на други производствени единици. Цената на цялата работа се определя въз основа на текущите стандарти и цени за отделните елементи на работа чрез сумирането им. Въвежда се еднократно заплащане на определени групи работници, за да се засили тяхната материална заинтересованост от повишаване на производителността на труда и намаляване на времето за изпълнение на работата. Въвеждат се бонуси за намаляване на времето, необходимо за изпълнение на задача, като същевременно се извършва висококачествена работа. Изчисляването се извършва след приключване на цялата работа. Ако изпълнението на частична задача изисква дълго време (корабостроене, електроцентрали), тогава се изплаща аванс за текущия месец, като се вземе предвид обемът на извършената работа.

При система на заплащане, базирана на време, заплатите се изчисляват въз основа на заплатата. Заплатата е фиксиран размер на възнаграждението на служител за изпълнение на трудови (служебни) задължения с определена сложност за календарен месец, с изключение на компенсации, стимули и социални плащания (член 129 от Кодекса на труда на Руската федерация). Работодателят може да определи не месечна заплата, а почасова ставка, което е особено удобно за служители с гъвкав график или работещи на непълно работно време. Обсъдихме характеристиките на изчисляване на доходите за почасово заплащане в.

Нека да разгледаме пример за изчисляване на заплатите, използвайки система за заплащане, базирана на времето. На служителя се дава заплата от 80 000 рубли за петдневна работна седмица. През месец септември служителят при нормирана продължителност на работното време 22 работни дни реално е отработил 20 дни (бил е в отпуск за собствена сметка 2 работни дни). Следователно заплатата му за септември въз основа на неговата заплата ще бъде 72 727,27 (RUB 80 000 / 22 дни * 20 дни)

Система за бонус време

Бонусната система за възнаграждение, базирана на време, осигурява не само начисляване за действително отработено време, но и допълнително възнаграждение (бонус) за постигане на определени резултати (например ефективност и качество на работа). Осигурена е процедурата за изчисляване и начисляване на бонуси