Maddi kəşfiyyat aktivləri 1140. Qeyri-maddi kəşfiyyat aktivləri

Mövcud qanunvericilik normalarına uyğun olaraq kommersiya və təsərrüfat xarakterli bütün əməliyyatların xüsusi uçotda əks etdirilməsi zəruridir.

Hörmətli oxucular! Məqalədə hüquqi problemlərin həlli üçün tipik yollar haqqında danışılır, lakin hər bir iş fərdi. Necə bilmək istəyirsinizsə probleminizi tam olaraq həll edin- məsləhətçi ilə əlaqə saxlayın:

MÜRACİƏT VƏ ZƏNGLƏR 7/24 və həftənin 7 günü QƏBUL OLUNUR.

Bu sürətli və PULSUZ!

Bu, müxtəlif növ aktivlərə, o cümlədən qeyri-maddi axtarış aktivlərinə də aiddir. Bu məsələ Rusiya Federasiyasında qüvvədə olan qanunvericiliklə tənzimlənir. Mümkünsə, ən vacib məqamlarla əvvəlcədən tanış olmalısınız.

Bu yolla vergi orqanları tərəfindən yoxlamaların aparılması prosesi ilə bağlı çoxlu sayda çətinliklərin və digər çətinliklərin yaranma ehtimalını azaltmaq mümkün olacaq.

Qeyri-maddi aktivlərin müvafiq qaydada qeydiyyata alınması cərimələrə və digər çətinliklərə səbəb olacaq.

Ümumi məqamlar

Qeyri-maddi aktivlər şirkətin mülkiyyətidir və bu, maddi əmlak kimi deyil, əqli və ya başqa bir əmlak kimi ifadə edilir.

Qeyri-maddi aktivlərin çoxlu müxtəlif növləri var. Normativ sənədlər onların tam siyahısını əks etdirir. Əvvəlcədən bütün nüanslarla tanış olmağa dəyər.

Əvvəlcədən nəzərdən keçirilməli olan məsələlərə aşağıdakılar daxildir:

- bu nədir?

- onların rolu nədir?

- mövcud standartlar.

Bu nədir?

Bu gün 1130-cu sətirdə qeyri-maddi axtarış aktivləri qanuni qaydalara uyğun olaraq təyin edilməlidir. Ancaq ilk növbədə qeyri-maddi aktivlər anlayışını başa düşməlisiniz.

Tipik olaraq, bu cür aktivlər aşağıdakı fəaliyyətlərlə məşğul olan təşkilatın mühasibat uçotu və vergi hesabatında mövcuddur:

- resursların aşkarlanması ilə məşğul olur;

- inkişafını həyata keçirir.

Bu mövzuda mümkün qədər ətraflı müzakirə olunur. Bu zaman bu növ aktivlərin bölüşdürülməsi müəssisə tərəfindən kənardan iştirak etmədən müstəqil şəkildə həyata keçirilir.

Bölüşdürmə aşağıdakı aktiv növləri arasında həyata keçirilir:

- qeyri-maddi axtarış motorları;

- digər fəaliyyət növləri üçün.

Onu da unutmaq olmaz ki, edilən seçim müəssisədə buna uyğun olaraq gücləndirilməlidir.

Bu, mühasibat uçotu və vergi uçotunun düzgün aparılması üçün lazımdır. Məsələ ətraflı şəkildə əhatə olunub. Axtarış tipli qeyri-maddi aktivlərin tam siyahısı həmin sənəddə öz əksini tapmışdır.

Onların rolu nədir

Bu tip aktivlərin bilavasitə mühasibat və vergi hesabatlarında əks etdirilməsi standart tapşırıqları həyata keçirməyə imkan verir.

Bu gün bunlara aşağıdakılar daxildir:

Təşkilat birbaşa axtarış tipli qeyri-maddi aktivlərin istifadəsindən kifayət qədər əhəmiyyətli faydalar əldə edir. Çünki onlar məlumat və ya faydalı resursların çıxarılması ilə bağlı hüququ nəzərdə tutur.

Üstəlik, istehsal hüququ çox vaxt müstəsnadır. Sözügedən aktiv növünün amortizasiyası da var.

Bu sualı da əvvəlcədən özünüzə açıqlamağa dəyər. Bu yolla siz maliyyə hesabatlarını hazırlayarkən bəzi çətinliklərdən qaça bilərsiniz.

Mövcud standartlar

Hazırda qeyri-maddi kəşfiyyat aktivlərinin hesabatda əks olunması ilə birbaşa əlaqəli kifayət qədər çox sayda müxtəlif sənədlər mövcuddur.

Eyni dərəcədə əhəmiyyətli təsir onların amortizasiyasının əks olunmasıdır. Bu məsələni tənzimləyən əsas normativ sənəd - tətbiqi tənzimləyir.

PBU 14/2007 aşağıdakıları ehtiva edir:

Aktivlər haqqında məlumatların maliyyə hesabatlarında əks etdirilməsi prosesi də normativ sənədə uyğun olmalıdır. Əsas odur

Bu qanunvericilik aktına aşağıdakı əsas bölmələr daxildir:

6 dekabr 2011-ci il tarixli 402-FZ nömrəli Federal Qanuna aşağıdakı əsas bölmələr daxildir:

| Maliyyə hesabatlarında əks olunan obyektlərin siyahısı | |

| Mühasibat uçotu aparmalı olan şəxsləri sadalayır | |

| Mühasibat uçotu necə aparılır? | |

| Uçot siyasətinin seçilməsi prosesi və hər bir növün xüsusiyyətləri nəzərdən keçirilir. | |

| İlkin mühasibat sənədləri hansılardır? | |

| Mühasibat uçotu registrləri nədir | |

| Aktivlərlə yanaşı öhdəliklərin inventarizasiyası necə aparılır | |

| Bu mühasibat uçotunda pul ölçülməsi proseduru | |

| Maliyyə hesabatı üçün tələblər hansılardır? | |

| Maliyyə hesabatlarının tərkibi dedikdə nə nəzərdə tutulur | |

| Hesabat dövrü, eləcə də hesabat tarixi nədir | |

| üçün hesabat proseduru | |

| Prosedur zamanı hesabat vermə proseduru | |

| Daxili nəzarət | |

| Mühasibat uçotunun tənzimlənməsi ilə bağlı əsas prinsiplər | |

| Bu halda tələb olunan sənədlərin siyahısı göstərilir. |

Axtarış tipli qeyri-maddi aktivlərin əks olunması ilə bağlı standartlara riayət etmək zərurətini xatırlamaq vacibdir. Çünki çox vaxt onların köməyi ilə hər cür korrupsiya sxemləri həyata keçirilir.

Ona görə də vergi xidməti yoxlamalar apararkən bütün bunlara maksimum diqqət yetirir.

Bəzi hallarda qeyri-maddi axtarış aktivlərinin gizlədilməsi kifayət qədər ciddi intizam nəticələrinə səbəb olur.

Qeyri-maddi aktivlərin axtarışının xüsusiyyətləri

Qeyri-maddi axtarış aktivlərinin özləri çoxlu sayda xüsusiyyətlərə və nüanslara malikdir. Siz mütləq onların hamısı ilə əvvəlcədən məşğul olmalısınız. Bu, hər hansı bir səhv etmək ehtimalını əhəmiyyətli dərəcədə azaldacaq.

Bu mövzu ilə bağlı, tanışlıq ciddi şəkildə zəruri olan mühüm məsələlərə aşağıdakılar daxildir:

- Qeyri-maddi axtarış aktivləri hansılardır?

- Onlar mühasibat uçotunda necə əks olunur?

- vergi uçotunda dəyər.

Bu nə deməkdir?

2019-cu il üçün qeyri-maddi kəşfiyyat aktivlərinin siyahısına aşağıdakılar daxildir:

| İşlərin müəyyən siyahısını yerinə yetirmək üçün müstəsna və ya birgə hüquq |

|

| Müəyyən bir növ kəşfiyyat işinin aparılması nəticəsində əldə edilən məlumatlar |

|

Xatırlamaq vacibdir ki, axtarış aktivlərinin faktiki xərclərinə aşağıdakılar daxil olmalıdır:

- təchizatçı olan podratçının müqavilələrinə uyğun olaraq ödənilən məbləğlər;

- xüsusi əsasda işlərin həcmini yerinə yetirmək üçün konkret podratçıdan tutulan məbləğlər;

- qeyri-maddi kəşfiyyat aktivlərini almaq imkanı verən vasitəçiyə hesablanmış müəyyən komissiya və ya digər mükafat;

- istisnasız olaraq bütün gömrük rüsumları, habelə;

- dövlət, patent rüsumları;

- ödənilmiş vergilərin ödənilməli olmayan məbləğləri;

- cari, eləcə də uzunmüddətli aktivlərin amortizasiyası;

- konkret növ aktivin yaradılmasına bilavasitə töhfə verən işçilərə mükafatlar.

Bu cür aktivlərin alınması xərcləri ilə əlaqəli olanların siyahısına daxil edilməyən faktiki xərclərin müəyyən siyahısı da var:

- vergi rüsumlarının ödənilməsi;

- ümumi xərclər;

- lisenziyanın alınması prosesi zamanı baş vermiş və ya kəşfiyyat aktivlərinin qeydiyyatı prosesi ilə bilavasitə bağlı olan xərclər.

Yuxarıda göstərilən məqamlar mühasibat uçotu və vergi hesabatlarında məlumatların əks olunması ilə bağlı ən mühüm rola malikdir. Səhv üçün yer olmadığını xatırlamaq vacibdir. Bu, kifayət qədər ciddi problemlərə səbəb ola bilər.

Onlar mühasibat uçotunda necə əks olunur?

Bunun hansı hesab növü - qeyri-maddi axtarış aktivləri ilə əvvəlcədən tanış olmağa dəyər. Bu məqsədlər üçün həmişə 1130 nömrəli xətt istifadə olunur.

Yansıtma prosesi belə görünür:

Amortizasiyanın mühasibat uçotunda əks etdirilməsi halında, təşkilat bunu nəzərə almaq öhdəliyinin yarandığı aydan sonrakı ayın 1-dən başlayaraq etməlidir.

Bunun üçün adətən aşağıdakı hesablardan istifadə olunur:

Bütün müxtəlif növ axtarış xərclərini nəzərə almağı xatırlamaq vacibdir. Onlar uzunmüddətli aktivlər kimi tanınır. Bu qayda istifadə edilən bütün axtarış aktivlərinə aiddir.

Vergi və mühasibat uçotunda məlumatları əks etdirməyə başlamazdan əvvəl bütün nüansları diqqətlə başa düşməlisiniz.

Vergi uçotunda əhəmiyyəti

Təbii ehtiyatlardan istifadəyə görə vergi hesablanarkən bu növ aktivlər nəzərə alınır. Rusiya Federasiyasının Vergi Məcəlləsinin bu məsələni tənzimləyən ayrıca bölməsi var.

Vergi dərəcələri müəyyən edilir. Əhəmiyyətli bir amil mineralın növüdür. Məzənnənin hesablanması alqoritmi Federal Vergi Xidmətinin rəsmi saytında öz əksini tapmışdır.

Qeyri-maddi axtarış aktivlərinin əks etdirilməsi prosesi ilə bağlı kifayət qədər çox sayda müxtəlif çətinliklər var.

Mühüm amil müəssisənin özünün seçdiyi uçot siyasətidir. Bunun əsasında vergi bazası hesablanır və digər tədbirlər həyata keçirilir.

Diqqət!

- Qanunvericilikdəki tez-tez dəyişikliklərə görə, məlumatlar bəzən veb saytında yenilənə biləcəyimizdən daha tez köhnəlir.

- Bütün hallar çox fərdi və bir çox amillərdən asılıdır. Əsas məlumatlar sizin xüsusi problemlərinizin həllinə zəmanət vermir.

MÖVZU 3. MÜƏSSİSƏNİN BALANS HESABATI

Mühasibat balansının maddələri müəyyən tarixə müəssisənin əmlak və öhdəliklərinin məbləğini göstərir.

Balans maddəsi– balansda ayrıca maddə kimi göstərilən və ayrıca məbləğdə ifadə olunan ayrıca vəsait növü (əmlak) və ya mənbə (öhdəliklər).

AKTİVLƏR

BÖLMƏ I. QEYRİ KAPİTAL iqtisadi məzmununa görə heterojen olan fondlar daxildir:

Maddi resurslar

Qeyri-maddi vasitələr

İnvestisiyalar və s.

1-ci bölmədə bu vəsaitlərin birləşməsi onların təşkilatın təsərrüfat fəaliyyətində istifadəsinin uzunmüddətli xarakteri və ən az likvid aktivlərə aid olması ilə əlaqədardır.

Qeyri-maddi aktivlər (sətir 1110)– hesabat dövrünün sonuna qeyri-maddi aktivlərin qalıq dəyərinin məbləğini göstərir.

Qeyri-maddi aktivlərin qalıq dəyəri uçot siyasətində qəbul edilmiş qeyri-maddi aktivlərin amortizasiyasının uçotu qaydasından asılı olaraq:

və ya dərhal 04 “Qeyri-maddi aktivlər” hesabında formalaşır;

yaxud 04 №-li hesabda ilin sonuna qalıqdan 05 No-li «Qeyri-maddi aktivlərin amortizasiyası» hesabında ilin sonuna qalıq çıxılmaqla hesablanır.

PBU 14/2007 "Qeyri-maddi aktivlərin uçotu" 3-cü bəndinə uyğun olaraq, aşağıdakı şərtlər eyni vaxtda yerinə yetirildikdə obyekt qeyri-maddi aktiv kimi mühasibat uçotunda qəbul edilir:

1. obyekt gələcəkdə təşkilata iqtisadi fayda gətirməyə qadirdir, xüsusən də obyekt nəzərdə tutulur:

Məhsulların istehsalında istifadə üçün;

İş yerinə yetirərkən və ya xidmət göstərərkən;

Təşkilatın idarəetmə ehtiyacları üçün.

2. bu obyektin gələcəkdə gətirə biləcəyi iqtisadi səmərə almaq hüququ var, o cümlədən təşkilat aktivin özünün mövcudluğunu və bu təşkilatın intellektual fəaliyyətin nəticəsi və ya vasitəyə hüququnu təsdiq edən lazımi qaydada tərtib edilmiş sənədlərə malikdir; fərdiləşdirmə:

Patentlər;

sübut;

Digər təhlükəsizlik sənədləri;

əqli fəaliyyətin nəticəsi və ya fərdiləşdirmə vasitəsinə müstəsna hüququn özgəninkiləşdirilməsi haqqında saziş;

Müqaviləsiz müstəsna hüquqların verilməsini təsdiq edən sənədlər;

Digər şəxslərin bu cür iqtisadi səmərələrə çıxışına (obyekt üzərində nəzarət) məhdudiyyətlər də olmalıdır.

3. obyekti digər aktivlərdən ayırmaq və ya ayırmaq (identifikasiya etmək) imkanı;

4. Obyekt uzun müddət istifadə üçün nəzərdə tutulub, yəni. faydalı istifadə müddəti 12 aydan çox;

5. təşkilat 12 ay ərzində əmlakı satmaq niyyətində deyilsə;

6. obyektin faktiki (ilkin) dəyəri etibarlı şəkildə müəyyən edilə bilər;

7. obyektin maddi forması yoxdur.

Mülki Məcəllənin 69-cu fəslinin 1225-ci maddəsinə uyğun olaraq hüquqi mühafizəsi (intellektual mülkiyyət) verilmiş hüquqi şəxslərin, malların, işlərin, xidmətlərin və müəssisələrin əqli fəaliyyətinin nəticələri və onlara bərabər tutulan fərdiləşdirmə vasitələri aşağıdakılardır:

Elm, ədəbiyyat və incəsənət əsərləri; elektron kompüterlər üçün proqramlar (kompüter proqramları); verilənlər bazası; fonoqramlar; radio və ya televiziya proqramlarının efirdə və ya kabel vasitəsilə rabitəsi (yayım və ya kabel yayımı təşkilatları tərəfindən yayım); ixtiralar; heyvandarlıq nailiyyətləri; marka adları; ticarət nişanları və xidmət nişanları.

Həmçinin, proqram məhsullarının (məsələn, 1c proqramları, antiviruslar və s.) istifadəsi üçün lisenziyalar qeyri-maddi aktivlərə şamil edilmir.

PBU 14/2007-nin 16-cı bəndinə uyğun olaraq, qeyri-maddi aktivlərin yenidən qiymətləndirilməsi və köhnəlməsi halları istisna olmaqla, mühasibat uçotuna qəbul edildiyi qeyri-maddi aktivlərin ilkin/faktiki dəyəri dəyişdirilə bilməz.

Təşkilat hesabat dövrünün sonunda qeyri-maddi aktivləri yenidən qiymətləndirə bilər. Bu hüquqdan istifadə və ya ondan imtina mühasibat uçotu məqsədləri üçün uçot siyasətində rəsmiləşdirilməlidir. Qeyri-maddi aktivlərin yenidən qiymətləndirilməsi onların qalıq dəyərinin yenidən hesablanması yolu ilə həyata keçirilir (PBU 14/2007-nin 19-cu bəndi).

Yenidən qiymətləndirmə nəticəsində qeyri-maddi aktivlərin əlavə qiymətləndirilməsinin məbləği təşkilatın əlavə kapitalına daxil edilir. Yenidən qiymətləndirmə limitləri daxilində endirimin sonrakı məbləği əlavə kapitalı azaldır. Qiymətləndirmənin məbləği digər xərclər kimi maliyyə nəticəsinə daxil edilir. Əvvəlki amortizasiya məbləği çərçivəsində sonrakı yenidən qiymətləndirmə - digər gəlirlərin bir hissəsi kimi maliyyə nəticəsi.

By sətir 1110 qeyri-maddi aktivlərin qalıq dəyəri əks etdirilir: = 04 №-li “Qeyri-maddi aktivlər” hesabının debet qalığı (Tədqiqat və inkişaf xərcləri istisna olmaqla) mənfi 05 №-li “Qeyri-maddi aktivlərin amortizasiyası” hesabında kredit qalığı

Əgər amortizasiya 05 №-li hesabdan istifadə edilmədən hesablanırsa, onda bu sətir aşağıdakıları əks etdirir: 04 No-li “Qeyri-maddi aktivlər” hesabının debet qalığı (Tədqiqat və İnkişaf xərcləri istisna olmaqla)

Tədqiqat və inkişaf nəticələri (sətir 1120). Bu sətirdə adi fəaliyyətlərə xərclər və digər xərclər kimi silinməyən başa çatdırılmış elmi-tədqiqat, təcrübi-konstruktor və texnoloji işlərə (bundan sonra ETİ*) çəkilən xərclərin məbləği göstərilir. *Tədqiqat işlərinə 23 avqust 1996-cı il tarixli Federal Qanunla müəyyən edilmiş elmi (tədqiqat), elmi-texniki fəaliyyətlərin və eksperimental işlərin həyata keçirilməsi ilə bağlı işlər daxildir. № 127-ФЗ “Elm və dövlət elmi-texniki siyasəti haqqında”.

PBU 17/02 "Tədqiqat, təkmilləşdirmə və texnoloji işlərə çəkilən xərclərin uçotu" 16-cı bəndinə uyğun olaraq, əhəmiyyətli olduqda, elmi-tədqiqat xərclərinə dair məlumatlar aktiv maddələrin ayrı bir qrupu üçün balans hesabatında əks etdirilir ("Dövriyyədənkənar aktivlər" bölməsi ”).

Nəticələri təşkilatın istehsal və ya idarəetmə ehtiyacları üçün istifadə edilən təşkilatın elmi-tədqiqat işlərinə xərcləri, Hesablar Planına və onun tətbiqi Təlimatlarına uyğun olaraq 04 №-li “Qeyri-maddi aktivlər” hesabında ayrıca uçota alınır.

PBU 17/02-nin 2-ci bəndinə uyğun olaraq, aşağıdakılar R&D hissəsi kimi nəzərə alınır:

qanunla qorunmalı olan, lakin qanunla müəyyən edilmiş qaydada rəsmiləşdirilməmiş nəticələrin əldə edildiyi elmi-tədqiqat və inkişaf işləri;

Mövcud qanunvericiliyin normalarına uyğun olaraq hüquqi müdafiəyə tabe olmayan nəticələr əldə edən elmi-tədqiqat və inkişaf.

R&D-nin bir hissəsi olaraq 04 hesabı nəzərə alınmır və 1120-ci sətirdə əks olunmur:

Tamamlanmamış ETİ, habelə nəticələri qeyri-maddi aktivlər kimi uçotda nəzərə alınan ETİ; təbii ehtiyatların işlənməsi (yerin təkinin geoloji tədqiqatlarının aparılması, işlənmiş yataqların kəşfiyyatı (əlavə kəşfiyyatı)) üzrə təşkilatın xərcləri;

hasilat sənayesində hazırlıq işləri və s.;

İstehsalın, yeni təşkilatların, emalatxanaların, bölmələrin hazırlanması və inkişafı xərcləri (başlanğıc xərcləri);

seriyalı və kütləvi istehsal üçün nəzərdə tutulmayan məhsulların hazırlanması və istehsalının mənimsənilməsi xərcləri;

İstehsal (texnoloji) prosesi zamanı həyata keçirilən texnologiyanın və istehsalın təşkilinin təkmilləşdirilməsi, məhsulun keyfiyyətinin yaxşılaşdırılması, məhsulun konstruksiyasının və digər əməliyyat xassələrinin dəyişdirilməsi ilə bağlı xərclər.

PBU 17/02-nin 9-cu bəndinə uyğun olaraq, R&D xərclərinə göstərilən işin həyata keçirilməsi ilə bağlı bütün faktiki xərclər daxildir.

R&D xərclərinə aşağıdakılar daxildir:

Üçüncü tərəf təşkilatlarının və göstərilən işlərin görülməsində istifadə olunan şəxslərin material və avadanlıqlarının və xidmətlərinin dəyəri;

əmək müqaviləsi üzrə göstərilən işin yerinə yetirilməsi ilə bilavasitə məşğul olan işçilərə əmək haqqı və digər ödənişlər xərcləri;

Sosial ehtiyaclar üçün töhfələr;

Sınaq və tədqiqat obyekti kimi istifadə üçün nəzərdə tutulmuş xüsusi avadanlıq və xüsusi armaturların dəyəri;

Göstərilən işlərin yerinə yetirilməsi zamanı istifadə olunan əsas vəsaitlərin və qeyri-maddi aktivlərin köhnəlməsi;

Tədqiqat avadanlıqlarının, qurğuların və konstruksiyaların, digər əsas vəsaitlərin və digər əmlakın saxlanması və istismarı xərcləri;

Ümumi təsərrüfat xərcləri, əgər bu işlərin həyata keçirilməsi ilə bilavasitə əlaqədardırsa;

Tədqiqat, təkmilləşdirmə və texnoloji işlərin həyata keçirilməsi ilə bilavasitə bağlı olan digər xərclər, o cümlədən sınaq xərcləri.

By 1120-ci sətir tamamlanmış elmi-tədqiqat, təkmilləşdirmə və texnoloji işlərə (TKİ) xərclər haqqında məlumatlar əks etdirilir: = 04 No-li “Qeyri-maddi aktivlər” hesabının debet qalığı (Tədqiqat və inkişaf xərclərinin uçotu üçün analitik hesab)

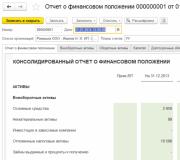

Sətir 1130 “Qeyri-maddi kəşfiyyat aktivləri”

By sətir 1130 Müəyyən yer təki sahəsində faydalı qazıntı yataqlarının axtarışı, qiymətləndirilməsi və faydalı qazıntıların kəşfiyyatı xərcləri öz əksini tapır: =

08 №-li “Dövriyyədənkənar aktivlərə investisiyalar” hesabının debet qalığı (hüquqi şəxslərin uçotu üçün analitik hesab) mənfi

ilə05 №-li “Qeyri-maddi aktivlərin amortizasiyası” hesabı üzrə kredit qalığı (hüquqi aktların köhnəlməsi və dəyərsizləşməsinin uçotu üçün analitik hesablar)

Qeyri-maddi axtarış aktivləri müəyyən bir yer təki sahəsində faydalı qazıntı yataqlarının axtarışı, qiymətləndirilməsi və kəşfiyyatı xərclərini həyata keçirən təşkilatların uçotunda əks oluna bilər (PBU 24/2011-ci maddənin 2-ci bəndi).

Təşkilatlar axtarış xərclərini uzunmüddətli aktivlər (qeyri-maddi axtarış aktivləri daxil olmaqla) və adi fəaliyyətlər üçün xərclər (PBU 24/2011-in 4-cü bəndi) arasında müstəqil şəkildə bölüşdürür. Təşkilat tərəfindən edilən seçim mühasibat uçotu məqsədləri üçün uçot siyasətində müəyyən edilir (PBU 1/2008-in 7-ci bəndi).

Qeyri-maddi axtarış aktivləri hansılardır?

a) müvafiq lisenziyanın olması ilə təsdiq edilmiş faydalı qazıntı yataqlarının axtarışı, qiymətləndirilməsi və (və ya) faydalı qazıntıların kəşfiyyatı üzrə işlərin aparılması hüququ;

b) topoqrafik, geoloji və geofiziki tədqiqatlar nəticəsində alınan məlumatlar;

c) kəşfiyyat qazmasının nəticələri;

d) seçmənin nəticələri;

e) yerin təki haqqında digər geoloji məlumatlar;

f) istehsalın kommersiya məqsədəuyğunluğunun qiymətləndirilməsi (24/2011 PBU-nun 8-ci bəndi).

Qeyri-maddi axtarış aktivləri: mühasib üçün təfərrüatlar

- Ümumi formada balansın doldurulması qaydası. Misal

R&D üçün). Sətir 1130 “Qeyri-maddi kəşfiyyat aktivləri” = Dt 08 (analitik hesab...

- Əqli mülkiyyətin uçotu

Tövsiyə olunan standart əsasında qeyri-maddi axtarış aktivlərinin dəyərinə daxil edilən xərclərin siyahısı, təşkilat... qeyri-maddi axtarış aktivlərinin əldə edilməsi (yaradılması) üzrə faktiki xərclər, məsələn, daxil edilə bilər: - lisenziyanın dəyəri.. . maddi və qeyri-maddi axtarış aktivlərinin uçot vahidi qaydalara uyğun olaraq təşkilat tərəfindən müəyyən edilir... 10 ay) - qeyri-maddi kəşfiyyat aktivinin mart-dekabr ayları üçün köhnəlməsi hesablanmışdır...

- Maddi axtarış aktivlərinin qeyri-maddi aktivlərə yenidən təsnifləşdirilməsi

Maddi və qeyri-maddi axtarış aktivlərinin bir hissəsi kimi. bəndinə uyğun olaraq... əsas vəsaitlərə, qeyri-maddi axtarış aktivləri - təşkilatın qeyri-maddi aktivlərinə... axtarış aktivlərinin yenidən kvalifikasiyası - qeyri-maddi axtarış aktivinin maddi aktivə keçirilməsi. Bunda...bundan sonra - ILA) və ya qeyri-maddi axtarış aktivlərinin (bundan sonra - ILA) bir hissəsi kimi. Bunlardan biri... qeyri-maddi kəşfiyyat aktivlərinin əldə edilməsi (yaradılması) xərclərinə qazma dəstəyi xərcləri daxildir...

- 2013-cü il üçün maliyyə hesabatlarını hazırlayarkən nələrə diqqət yetirilməlidir

08 No-li hesabın qalığı “Qeyri-maddi kəşfiyyat aktivləri” subhesabıdır və ondan... “Qeyri-maddi kəşfiyyat aktivlərinin amortizasiyası və dəyərsizləşməsi” subhesabı çıxılır. Xəttlə bağlı oxşar vəziyyət...

- 01/26/2012 tarixindən mühasiblər üçün qanunvericilikdə dəyişikliklər

Onlar müvafiq olaraq maddi və qeyri-maddi olaraq təsnif edilir. Axtarış aktivləri faktiki xərclərin məbləği əsasında qiymətləndirilir... maddi və qeyri-maddi axtarış aktivlərinin qiymətləndirilməsi proseduru müəyyən edilmişdir. Müəyyən edilmiş dəyərsizləşmənin minimum göstəriciləri, təhlili...

- Auditdən keçməyinizə kömək edəcək 12 tövsiyə

... “Maddi kəşfiyyat aktivləri” və (və ya) “Qeyri-maddi kəşfiyyat aktivləri” (PBU 24/2011-in 6-cı bəndi ...). Tövsiyə 11. Balans hesabatında “Qeyri-maddi kəşfiyyat aktivləri” və “Maddi kəşfiyyat aktivləri” göstəriciləri...

- 2012-ci il üçün maliyyə hesabatlarını hazırlayarkən nələrə xüsusi diqqət yetirməlisiniz?

“Dövriyyədənkənar aktivlər” bölməsində maddi və ya qeyri-maddi axtarış aktivləri kimi balans hesabatı. Bu...

- Rusiya Federasiyası Ali Məhkəməsinin 2017-ci ilin iyun ayı üçün vergi mübahisələri üzrə təcrübəsi

Vergi ödəyicisi əldə etdiyi qeyri-maddi kəşfiyyat aktivlərinin kommersiya məqsədəuyğunluğunu təsdiq etmişdir (geoloji məlumat, xarakteristikası hesabat...

- Məqalənin məqsədi: yataqların axtarışı, təhlili və kəşfiyyatı, faydalı qazıntıların təhlili ilə bağlı maddi xərclərin nümayişi.

- Balans hesabatında sətir nömrəsi: 1140.

- Hesablar planına uyğun olaraq hesab nömrəsi: subhesabın debet qalığı .12 hesabın kredit qalığı çıxılmaqla. (bu obyektlərin köhnəlməsi və dəyərsizləşməsi baxımından).

Maddi kəşfiyyat aktivləri dedikdə, təşkilatın balansında olan maddi formaya malik uzunmüddətli aktivlər başa düşülür. Bu tip obyektlərin əsas xarakteristikası istifadə məqsədidir. Mövcud qanunvericiliyə əsasən, müəyyən yer təki sahəsində faydalı qazıntı yataqlarının axtarışı, təhlili, habelə faydalı qazıntıların kəşfiyyatı prosesində aktivlərdən istifadə zamanı çəkilən xərclər tənzimlənir.

Müəllifdən qeyd! Bu məsrəf növünə müəssisənin texniki təchizatı və resurslarının mövcudluğu şərti ilə müəyyən yataqda faydalı qazıntıların çıxarılmasının kommersiya məqsədəuyğunluğunun rəsmi sənədli sübutu olana qədər yer təki sahələrində müəssisənin istifadə etdiyi dövriyyədənkənar aktivlər daxildir. Kəşfiyyat xərclərinin şirkətin uzunmüddətli aktivləri kimi tanınması, bir qayda olaraq, kəşfiyyat fəaliyyətinin həyata keçirildiyi müəyyən yer təki sahəsində lisenziya olduqda həyata keçirilir.

Material-kəşfiyyat aktivləri maddi formada obyektlərin əldə edilməsi və ya formalaşması ilə əlaqədar şirkətin xərclənmiş maddi ehtiyatlarıdır, yəni:

- strukturların sistemləri (məsələn, qaz kəmərləri və s.);

- xüsusi avadanlıq (qazma, nasos və s.);

- nəqliyyat vahidləri.

Şirkətin mühasibat uçotunda xərclərin qəbulu

Şirkət dövriyyədənkənar aktivlərə daxil olan məsrəflərin növləri barədə müstəqil qərar qəbul edir. Bütün digər məsrəflər mühasibat uçotunda adi fəaliyyətlər üzrə xərclər kimi silinir.

Mühasibat uçotunda maddi axtarış aktivləri onların yaradılması və şirkətin fəaliyyətində istifadəsi üçün çəkilən bütün faktiki xərclər məbləğində götürülür.

Uzunmüddətli kəşfiyyat aktivinin maya dəyərinə daxil edilmiş faktiki çəkilmiş xərclərin tərkibi:

- müqaviləyə uyğun olaraq təchizatçıların mal və xidmətlərinin dəyəri;

- tikinti müqavilələri və digər müqavilələr üzrə yerinə yetirilən işlərin dəyəri;

- axtarış aktivinin satın alındığı vasitəçi kontragentlərə bonusun ödənilməsi;

- məlumat və məsləhət xidmətləri üçün ödəniş;

- məcburi gömrük rüsumlarının ödənilməsi;

- sonradan ödənilməsi mümkün olmayan vergilər və rüsumlar;

- yeni kəşfiyyat aktivinin formalaşmasında istifadə edilən cəmiyyətin digər uzunmüddətli aktivlərinin hesablanmış amortizasiya məbləği;

- aktivin yaradılması prosesində iştirak edən işçilərin əməyinin ödənilməsi;

- cəmiyyətin ətraf mühitin mühafizəsi, yerin təkində axtarış və kəşfiyyat işlərinin aparılması ilə bağlı bina və tikililərin ləğvi, habelə faydalı qazıntıların kəşfiyyatı ilə bağlı öhdəliklərini yerinə yetirməsi;

- axtarış aktivinin yaradılması və ya alınması zamanı çəkilən digər xərclər.

Müəllifdən qeyd! Müəssisə müəyyən bir yer təki sahəsində kəşfiyyat işləri başa çatdıqdan sonra bu uzunmüddətli aktivlərdən fəaliyyətlərdə istifadə etməyi planlaşdırırsa, aktivlər köçürülə və şirkətin əsas vəsaitlərinə daxil edilə bilər (Dt01 Kt08.12).

Balans hesabatının 1140-cı sətrində yenidən qiymətləndirməyə düzəlişlər və hesabat ilinin, əvvəlki və əvvəlki ilin 31 dekabr tarixinə köhnəlmə məbləği nəzərə alınmaqla, aktivlərin yaradılması üzrə faktiki məsrəflər haqqında məlumatlar əks etdirilir.

Dəyərsizləşmə riskinin qiymətləndirilməsi

PBU-ya görə, şirkətdən kəşfiyyat aktivlərinin mümkün dəyərsizləşməsi əlamətlərini müəyyən etmək üçün hər hesabat tarixində monitorinq aparması tələb olunur. Aşağıdakı amillər təhlil edilməlidir:

- faydalı qazıntıların kəşfiyyatı, qiymətləndirilməsi və kəşfiyyatı üçün lisenziyanın qüvvədə olma müddəti (lisenziya icazələrinin müddətinin uzadılması planları olmadıqda hesabat dövründən sonra bir il ərzində başa çatması);

- yataqların axtarışı və təhlili, habelə ehtiyatların kəşfiyyatı üzrə tədbirlərin həyata keçirilməsi üçün nəzərdə tutulan xərclərlə vəsaitlərin faktiki xərcləri arasında uyğunsuzluq;

- şirkət tərəfindən bu sahədə kəşfiyyat və kəşfiyyat işlərinin dayandırılması barədə yekun qərarın qəbul edilməsi;

- Aparılan monitorinq əmanətlərin axtarışı və qiymətləndirilməsi ilə bağlı xərclərin tam ödənilməsinin mümkünsüzlüyünü göstərir.

Case Study

Neft yataqlarının axtarışı və işlənilməsi ilə məşğul olan səhmdar cəmiyyət “Solnışko” MMC-ni quyu qazmağa cəlb edib. İşin dəyəri 762,7 min rubl ƏDV daxil olmaqla 5 milyon rubl təşkil etdi. Məlumatların təhlili zamanı məlum olub ki, bu sahədə neft hasilatı məqsədəuyğun deyil və quyu tərk edilib.

SC-nin mühasibat uçotunda təsərrüfat əməliyyatları:

- Dt08 Kt60

4,2 milyon rubl - ƏDV istisna olmaqla podratçının işinin dəyəri.

- Dt19 Kt60

762,7 min rubl. - ƏDV daxildir.

- Dt68 Kt19

762,7 min rub. - ƏDV-nin tutulmağa qəbul edilməsi.

- Dt91.2 Kt08

4,2 milyon rubl. - sonrakı neft hasilatı fəaliyyətinin məqsədəuyğun olmaması səbəbindən kəşfiyyat aktivinin silinməsi.

Normativ baza

Əmanətlərin axtarışı və təhlili zamanı xərclənmiş maddi ehtiyatlara dair məlumatlar Rusiya Federasiyası Maliyyə Nazirliyinin 6 oktyabr 2011-ci il tarixli, 125n nömrəli əmri ilə təsdiq edilmiş PBU 24/2011-ə uyğun olaraq əks etdirilməlidir.

Maddi kəşfiyyat aktivlərinin uçotu üçün ümumi qeydlər

- Mühasibat uçotunda material kəşfiyyatı aktivinin ilkin uçot qiymətinin formalaşdırılması.

Dt08.12 Kt60 - təchizatçılara ödəniş.

Dt08.12 Kt70 - yaradılması prosesində iştirak edən işçilərin əməyinin ödənilməsi.

Dt08.12 Kt10 - istifadə olunan materiallar.

Qeyd! 69,02,96 və s. hesabları olan elanlar da yaradıla bilər.

- Maddi kəşfiyyat aktivinin dəyərsizləşməsi.

Dt91.02 Kt08.12 - zərərin tanınması.

Dt02 Kt91.1 - hesablanmış amortizasiyanın tənzimlənməsi.

- Mövcud material axtarış vasitələrinin əsas avadanlıq bölməsinə köçürülməsi.

Dt01 Kt08.12.

- Çəkilmiş xərclərin şirkətin fəaliyyətində sonrakı istifadəsinin mənasızlığına görə (məsələn, zərərə görə) silinməsi.

İstək əsasında ən vacib sənədlərin seçimi Material axtarış aktivləri(normativ hüquqi aktlar, formalar, məqalələr, ekspert məsləhətləri və s.).

Tənzimləyici aktlar: Material axtarış aktivləri

6. Əsasən maddi formaya malik olan obyektin əldə edilməsi (yaradılması) ilə bağlı kəşfiyyat xərcləri maddi kəşfiyyat aktivləri kimi tanınır. Digər axtarış aktivləri qeyri-maddi axtarış aktivləri kimi tanınır.

Rosstatın 22 noyabr 2017-ci il tarixli 772 nömrəli əmri

(29 dekabr 2018-ci il tarixində dəyişikliklərlə)

Federal statistik müşahidə formalarının doldurulması üçün Təlimatların təsdiq edilməsi haqqında N P-1 "Malların və xidmətlərin istehsalı və daşınması haqqında məlumat", N P-2 "Qeyri-maliyyə aktivlərinə investisiyalar haqqında məlumat", N P-3 " Təşkilatın maliyyə vəziyyəti haqqında məlumat", N P-4 "İşçilərin sayı və əmək haqqı haqqında məlumat", N P-5 (m) "Təşkilatın fəaliyyəti haqqında əsas məlumatlar" 39-cu sətirdə həm istismarda olan, həm də yenidənqurmada, modernləşdirmədə, bərpada, konservasiyada və ya ehtiyatda, icarədə, etibarlı idarəetmədə olan, qalıq dəyəri ilə əsas vəsaitlər (müəyyən edilmiş qaydada köhnəlməsi nəzərdə tutulmayan əsas vəsaitlər istisna olmaqla) əks etdirilir. tutulur). Bu sətirdə gəlir əldə etmək üçün müvəqqəti sahiblik və istifadə haqqı müqabilində (o cümlədən maliyyə icarəsi müqaviləsi, icarə müqaviləsi üzrə) verilmiş maddi sərvətlərə sərfəli investisiyalar edən təşkilatlar göstərilən əmlakın qalıq dəyərini əks etdirirlər. 39-cu sətir uzunmüddətli aktivlər kimi tanınan maddi kəşfiyyat aktivlərini əks etdirir. 39-cu sətri doldurmaq üçün 01, 02, 03, 08 hesab məlumatlarından istifadə edilir.